|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовых показателей РУП «МТЗ»

Таблица 2.12 – Исходные данные для анализа финансового состояния

Рассмотрим коэффициенты, которые определяют финансовое состояние предприятия [25].

Таблица 2.13 – Динамика коэффициентов, оценивающих финансовое состо-яние РУП «МТЗ»

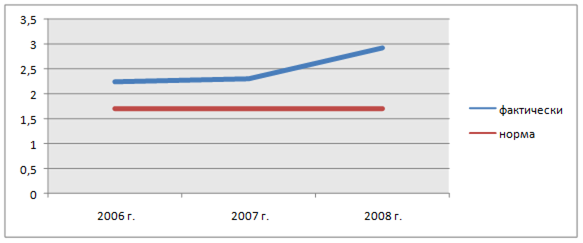

Коэффициент автономии показывает удельный вес собственного капитала в пассивах организации. По расчетам на начало отчетного года этот коэффициент составлял 0, 65, на конец отчетного периода 0, 69. Считается, что коэффициент автономии должен быть больше 0, 5. В организации данный показатель является выше нормативного значения и соответствует предъявляемым требованиям. Коэффициент финансовой напряженности при нормативном значении менее 0, 5 равен на конец отчетного периода 0, 31, что соответствует нормативу. В динамике значения данных коэффициентов улучшились. Коэффициент соотношения заемных и собственных средств показывает, сколько привлечено заемных средств на 1 рубль собственных. Данный коэффициент на начало отчетного периода равен 0, 53, а на конец отчетного периода – 0, 45 при нормативном значении не более 1. Следовательно, значение данного коэффициента соответствует допустимому оптимальному значению, и в динамике значение данного коэффициента улучшилось. Платежеспособность организации определяется путем соотнесения суммы оборотных активов и заемных средств. На начало 2008 года этот коэффициент был равен 1, 69, на 1 января 2009 года – 1, 99 пункта, что соответствует нормативному значению (≥ 1). Динамика данного коэффициента улучшилась. Финансовая устойчивость предприятия во многом зависит от соотношения кредиторской и дебиторской задолженности (допустимый уровень 2). Если соответствующий коэффициент больше допустимого уровня, то финансовая устойчивость организации находится в критическом состоянии. По нашим расчетам, на начало отчетного периода этот коэффициент составил 0, 66, на конец отчетного года – 1, 11. Таким образом, данный коэффициент соответствует нормативному значению, однако в динамике его значение ухудшилось. Коэффициент покрытия задолженности характеризует способность организации выполнять свои обязательства. На начало 2008 года он равен 1, 88, а на 1 января 2009 года – 2, 23 пункта, т.е. величина этого коэффициента на конец отчетного периода находится ниже критического уровня, равного не менее 4. Проанализируем коэффициент маневренности (нормативное значение – более 0, 5). Положительным моментом для финансовой устойчивости является его рост. Проведенные расчеты показали, что коэффициент на начало отчетного периода составлял 0, 37, а на конец отчетного периода – 0, 44 пункта. Данный коэффициент показывает долю собственных средств, находящихся в высокооборотной форме. Данный коэффициент на начало и конец отчетного периода не соответствует нормативу по причине дефицита собственных оборотных средств в организации. Финансовую устойчивость и платежеспособность организации характеризуют также коэффициенты ликвидности. Коэффициент общей ликвидности должен быть больше 1, 7. Фактически на начало анализируемого периода он был равен 2, 29, а на конец – 2, 92 пункта (рисунок 2.6). Данный показатель соответствует нормативу, и в динамике улучшился. Коэффициент промежуточной ликвидности должен быть больше 0, 5, а его значение изменилось с 1, 06 до 1, 49. Коэффициент абсолютной ликвидности изменился с 0, 03 пункта на начало периода до 0, 60 пункта на конец периода, а его оптимальная величина – 0, 3. Таким образом, динамика коэффициентов промежуточной и абсолютной ликвидности по РУП «МТЗ» улучшилась.

Из анализа видно, что 8 из 10 коэффициентов финансовой устойчивости РУП «МТЗ», рассчитанные на конец 2008 года, соответствуют нормативному значению. Следует также отметить улучшение значений большинства показателей, представленных в таблице. Анализ ТЭП свидетельствует об положительных результатах производственно-хозяйственной деятельности предприятия. Темпы роста товарной продукции составили 129, 18% к 2007 году и 175, 76% – к 2006 году (за счет создания дополнительных рабочих мест, повышения производительности труда). Общая прибыль составила 362 987 млн. руб., что на 56, 66% больше, чем в 2007 г. И на 95, 51% больше, чем в 2006 г. Увеличилась также прибыль от реализации, что обеспечило темпы роста 141, 6% к 2007 г. и 179, 02% – к 2006 г. Возросла списочная численность работников завода: в 2006 году она составляла 21 314 чел., в 2007 – 21 682 чел. и в 2008 году увеличилась до 22 245 чел. среднегодовая стоимость основных фондов выросла в 1, 15 раз по сравнению с 2007 годом и в 1, 23 раза – с 2006. Рентабельность продукции превысила величину 2007 года на 1, 63% и 2006 года на 0, 9 %. Рентабельность продаж составила в 2008 году 17, 01%, что обеспечило темпы роста 109, 62% и 101, 85% к 2007 и 2006 годам соответственно. В результате увеличения балансовой прибыли в 2008 г. произошел рост рентабельности производства на 6, 19% по сравнению с предыдущим годом и на 8, 79% по сравнению с 2006 г. Финансовую устойчивость и платежеспособность организации характеризуют также коэффициенты ликвидности. Коэффициент общей ликвидности должен быть больше 1, 7. Фактически на начало анализируемого периода он был равен 2, 29, а на конец – 2, 92 пункта. Отрицательным результатом в производственно-хозяйственной деятельности РУП «МТЗ» стал рост себестоимости товарной продукции: в 2008 году себестоимость увеличилась на 455 971 млн.руб. по сравнению с 2007 годом и на 817 365 млн.руб. в сравнении с 2006 годом. Заемные сред-ства увеличились на 8, 4%, кредиторская задолженность выросла на 46, 1%. Подводя итоги вышеизложенному, можно сделать вывод о том, что, несмотря на некоторые отклонения, в целом эффективность работы РУП «МТЗ» в 2008 году по сравнению с 2006 и 2007 годами возросла, о чем свидетельствует рост показателей рентабельности предприятия. Деятельность предприятия является рентабельной и в целом финансово устойчивой, т.е. эффективной.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 175; Нарушение авторского права страницы

Рисунок 2.6 – Динамика коэффициента текущей ликвидности 2006-2008 гг.

Рисунок 2.6 – Динамика коэффициента текущей ликвидности 2006-2008 гг.