|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный анализ изменения порога рентабельности и запаса финансовой устойчивости организации⇐ ПредыдущаяСтр 16 из 16

Основные понятия и значение маржинального анализа Выше была рассмотрена методика анализа себестоимости на базе традиционной системы бухгалтерского учета и калькулирования полной себестоимости продукции. Такой анализ обычно является ретроспективным, так как проводится по итогам хозяйственной деятельности организации за прошедший период, когда уже ничего нельзя исправить, а выявленные резервы расцениваются как упущенные возможности. При этом использовалась следующая модель взаимосвязи себестоимости (С) и прибыли (П): П = ОР – С (9.48) или П = ∑ q x p - ∑ q x c (9.49)

где q - количество реализованной продукции в натуральных единицах; р — цена реализации данного вида продукции; с — себестоимость единицы данного вида продукции; ОР — выручка от продаж. Таким образом, прибыль рассматривалась как разность между выручкой от продаж и полной себестоимостью продукции. Методика основывалась на предположении, что все факторы изменяются независимо друг от друга, размер прибыли пропорционален объему реализации, а себестоимость влияет на прибыль в той же сумме, в какой изменилась она сама, но с обратным знаком. Однако это не совсем так. Дело в том, что при увеличении объема производства себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов, а сумма постоянных расходов не изменяется (при данном уровне использования производственных мощностей). И, наоборот, при спаде производства себестоимость. единицы продукции повышается, так как на нее приходится больше постоянных расходов. Более точная взаимосвязь между затратами, прибылью и объемом продаж устанавливается в системе управленческого учета затрат, называемой «директ-костинг». В рамках этой системы проводится маржинальный анализ , получивший такое название от понятия «маржинальный доход», который является производной величиной от выручки и затрат. Система «директ-костинг» строится на базе деления всех затрат организации на переменные (условно-переменные) и постоянные (условно-постоянные) и учете неполной себестоимости, включающей только переменные издержки. Другие виды затрат возмещаются из выручки. К условно-переменным относятся такие затраты, которые изменяются в зависимости от изменения объема производства: расхода сырья, материалов, топлива, энергии на продукцию, заработная плата рабочих-сдельщиков, отчисления на социальные нужды и т.п. С увеличением объема производства возрастают и суммарные переменные затраты, а в расчете на единицу объема продукции они не изменяются. Если объем производства снижается, то уменьшаются и суммарные переменные расходы, а в расчете на единицу объема продукции они остаются прежними. К условно-постоянным относятся расходы, непосредственно не зависящие от объема производства и реализации продукции: амортизация, арендная плата, проценты за пользование банковским кредитом, административно-управленческие расходы и др. Постоянные расходы на единицу объема продукции уменьшаются (увеличиваются) при соответствующем увеличении (уменьшении) объема производства. Суммарные же постоянные затраты в связи с его колебаниями не изменяются. Следует отметить, что постоянные затраты не зависят от объема продукции лишь до определенного предела, т.е. до тех пор, пока наращивание объемов производства не потребует увеличения производственных мощностей, роста аппарата управления и т.п. Этот диапазон в литературе называется релевантным. Существуют еще и так называемые смешанные расходы, которые состоят из переменной и постоянной частей, например почтовые и телеграфные расходы, затраты на ремонт оборудования и др. Эти затраты делятся между постоянными и переменными либо пополам, либо в другой принятой в организации пропорции. Группировка затрат на постоянные и переменные не может быть определена раз и навсегда даже в конкретной организации, а должна пересматриваться в соответствии с изменениями условий деятельности. В экономической литературе для повышения точности и объективности разделения затрат на переменные и постоянные предлагается ряд специальных методов: метод высшей и низшей точки объема производства, графический способ, метод наименьшей точки и др. В реальных условиях работы конкретных организаций на величину затрат могут влиять не только изменения объема производства, но и другие факторы, например инфляционное изменение цен и тарифов на материальные ресурсы; совершенствование организационно-технического уровня производства; изменения в налоговом и бухгалтерском законодательствах и др. В связи с этим маржинальный анализ себестоимости дает надежные результаты только при соблюдении следующих условий (в заданном релевантном диапазоне): • равенства объема производства и объема продаж; • подразделения всех затрат на переменные и постоянные; • неизменности постоянных затрат относительно объема производства; • пропорциональности изменения переменных затрат в связи с колебаниями объема производства; • неизменности цен материальных ресурсов и продукции; • отсутствия структурных сдвигов в объеме продукции. Одним из основных в системе «директ-костинг» является понятие маржинального дохода (МД) (иначе — маржа, валовая маржа, валовая прибыль). Он представляет собой выручку от продаж сверх переменных затрат МД = ОР - Спер. (9.50)

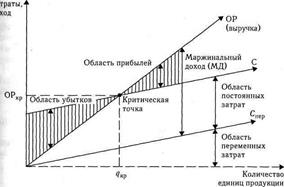

С другой стороны, маржинальный доход является источником покрытия постоянных расходов (Спост) и образования прибыли МД = Спост + П. (9.51) При этом для каждого значения объема продукции прибыль определяется как разность между маржинальным доходом и постоянными затратами П = МД - Спост. (9.52) Если сумма постоянных затрат превысит маржинальный доход, то у предприятия образуются убытки. Показатель маржинального дохода является одним из важнейших в системе управленческого учета и анализа. На его основе рассчитываются порог рентабельности (точка безубыточности), запас финансовой устойчивости организаций, величина планируемой прибыли, решаются вопросы, связанные с ценовой политикой и структурой ассортимента продукции. Порог рентабельности представляет собой сумму выручки, необходимой для покрытия полных затрат. При этом организация не получает ни прибыли, ни убытка (Это утверждение справедливо при условии, что расходы (доходы), принимаемые к бухгалтерскому учету, в полном объеме учитываются и в целях налогообложения прибыли. Однако в условиях действия гл. 25 Налогового кодекса РФ организация, получив выручку, равную порогу рентабельности, может иметь чистый убыток (чистую прибыль) из-за неполного учета расходов (доходов) в целях налогообложения прибыли)., а МД = Спост. Порядок расчета порога рентабельности и запаса финансовой устойчивости организации будет изложен ниже. Рассмотренные нами важнейшие понятия управленческого анализа себестоимости продукции (переменные и постоянные затраты, маржинальный доход, порог рентабельности, или критический объем производства) наглядно представлены на графике (рис. 9.6). Анализ взаимосвязи затрат, прибыли и объема продаж в системе «директ-костинг» дает необходимую информацию для принятия ряда управленческих решений: • о привлечении дополнительных заказов; • выборе между самостоятельным производством и закупками со стороны; • снятии с производства отдельных изделий и оптимизации производимой номенклатуры; • снижении цены изделия в случае изменения конъюнктуры рынка. .

Рис. 9.6. График взаимосвязи показателей объемов продукции, затрат и прибыли Для решения указанных задач применение метода учета полной себестоимости может привести к ошибочным выводам

2. Способы определения порога рентабельности и запаса финансовой устойчивости организации Одной из наиболее важных задач, решаемых с помощью системы «директ-костинг», является анализ безубыточности производства. Его цель заключается в определении финансовых результатов при изменении уровня производственной деятельности. Полученная информация имеет существенное значение для руководства организации, так как позволяет правильно обосновать производственные мощности и установить, при каких объемах выпуска производство будет рентабельным, а при каких оно не будет давать прибыли. Безубыточность может быть выражена выручкой, которую необходимо получить (ОРкр), либо количеством продукции в натуральных единицах, которое нужно продать ( qk р ) чтобы обеспечить покрытие полных затрат. Точка q кр находится на месте пересечения линии выручки с линией полной себестоимости продукции (см. рис. 9.6). Рассмотрим аналитические способы определения порога рентабельности (безубыточного объема продаж, критической точки производства). По определению критическая точка отражает тот объем продаж, при котором прибыль равна нулю (П = 0), а выручка — полной себестоимости продукции: (ОР = С или ОР = Спер + Спост). Если выручку представить как произведение количества реализованной продукции ( q ) и ее цены (р), т.е. OP = q х р, то для монономенклатурного производства получим следующее выражение: q х р = Спост + Спер х q. (9.53) Уравнение (9.53) является основным для получения различных оценок. Так, безубыточный объем производства продукции в натуральном выражении будет равен

Учитывая, что цена за вычетом переменных расходов представляет собой маржинальный доход по изделию, формула (9.54) примет следующий вид:

Используя основную формулу (9.53), можно определить критическую продажную цену (нижнюю цену изделия), при которой прекращается покрытие полных затрат

Рассмотрим следующий пример. Допустим, что организация производит продукцию одного наименования, при этом 1) р = 1000 руб.; 2) Спер = 600 руб.; 3) Спост = 80 000 руб. Количество изделий, которое предприятию необходимо произвести, чтобы достичь безубыточной работы, рассчитаем по формуле (9.54): qKP = 80 000: (1000 - 600) = 200 ед. Если умножить правую и левую части равенства (9.54) на цену изделия, то получим формулу для определения критического объема продаж в стоимостном выражении:

где dпер — доля переменных затрат в цене изделия; dМД — доля маржинального дохода в выручке от продаж

В данном примере порог рентабельности (см. формулу (9.57)):

Приведенная выше методика может применяться только теми организациями, которые производят либо один вид продукции, либо продукцию, которую можно привести к единому условно-однородному измерителю. В условиях рынка во избежание банкротства организации не могут разрабатывать свою производственную программу на основе одной, даже самой выгодной позиции номенклатуры, а вынуждены осуществлять диверсификацию производства. В экономической литературе предлагаются различные варианты расчета критического объема продаж при производстве нескольких видов продукции. Так, в работе [8] приводится следующая формула:

где q кр — пороговое значение объема производства i -го изделия в натуральном выражении в точке безубыточности; y i — удельный все i -го изделия в общей выручке от продаж. Главным в данном способе является обоснованное определение суммарной величины постоянных затрат и их доли, приходящейся на отдельные виды продукции. Распределение постоянных затрат по изделиям может осуществляться пропорционально выручке от продаж (как в формуле (9.59)), переменным затратам или другим базам, выбранным самой организацией. В некоторых работах для тех же целей предлагается следующее уравнение ∑ q КР i (pi – СПЕРi)- СПoct = 0 (9.60) В этом уравнении столько переменных (q КР i ), сколько видов продукции необходимо произвести предприятию. Следует отметить, что методика анализа взаимосвязи объема производства, себестоимости и прибыли для многономенклатурных организаций разработана еще недостаточно, поэтому в практической деятельности отечественных организаций маржинальный анализ пока еще широко не применяется. Важной задачей анализа в системе «директ-костинг» является определение запаса финансовой устойчивости (зоны безопасности) организации. Если известен порог рентабельности, то запас финансовой устойчивости (ЗФУ) определяется следующим образом: ЗФУ = ОР - ОРкр, (9.61) т.е. он представляет собой превышение фактически достигнутой (или планируемой) выручки от продаж над критическим объемом. В относительном выражении (в процентах к фактически полученному (планируемому) объему продаж)

Зона безопасности показывает, на сколько процентов объем продаж выше критического, при котором рентабельность равна нулю. Если, наоборот, выручка оказывается ниже порога рентабельности, то уорганизации возникают убытки, ухудшается финансовое состояние. В этом случае необходимо сокращать постоянные затраты для снижения порога рентабельности. Рассмотрим условный пример (табл. 9.16). Из приведенных данных следует, что в базовом периоде организация должна была продать продукции на сумму 1047 тыс. руб., чтобы достичь безубыточной работы. Фактическая же выручка составила 3200 тыс. руб., что превысило порог рентабельности на 2153 тыс. руб., или 67, 28%. Это и есть запас финансовой устойчивости (зона безопасности) организации. Она смогла бы выдержать снижение выручки от продаж на 67, 28% достигнутой величины без риска потери финансовой устойчивости. Таблица 9.16 |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 246; Нарушение авторского права страницы