|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Состояние национального рынка как интеграционный фактор

Интеграционные процессы на страховом рынке имеют, безусловно, национальные особенности. Размер сделок и их количество напрямую зависят от потенциала и финансовой мощи каждого рынка, а также от его структуры. Являясь крупнейшим национальным страховым рынком, США сохраняют за собой лидирующую позицию в мире по числу сделок слияния: среди проанализированных сделок более 40% происходили на американском страховом рынке. Такой высокий показатель объясняется двумя причинами: объективно высокими финансовыми возможностями и вынужденной необходимостью укрупнения с целью противостояния европейским конкурентам. Инвестиционный потенциал страхового рынка США действительно высок. Объем собранных премий значительно превышает аналогичные показатели на европейских и азиатских национальных рынках, а доля США в совокупных страховых поступлениях по миру в целом составляет более 30% (см. табл. 1). Страховой рынок США является лидером и по размеру страховой премии, приходящейся на одного человека: ежегодные страховые взносы на душу населения в течение последних трех лет превышают 2500 долл. США. Для сравнения: в среднем по Европе расходы на страхование на человека колеблются от 1000 до 2500 долл. США в год. Таблица 1 Объемы страховой премии крупнейших национальных страховых рынков[1]

Одним из экономических показателей, наиболее часто применяемых для оценки уровня развития страхового бизнеса, является ВВП. Из табл. 1 и 2 хорошо видна качественная корреляция между уровнем сбора страховой премии и показателем ВВП. Это еще раз подтверждает тот факт, что развитие в страховой сфере тесно связано с общим экономическим ростом. Так в США в 1997 г. прирост ВВП составил 3, 8%, при этом уровень инфляции сохранился на уровне 2%. Для сравнения: в Европе только в Великобритании прирост ВВП превысил 3%, а в Японии оказался совсем незначительным – всего 0, 5% (см. табл. 2). Среди европейских стран по этому показателю лидирующие позиции сохраняют за собой Великобритания, Германия, Франция и Италия. Неудивительно, что именно эти страны являются лидерами и по количеству сделок слияния, в которых они выступили в качестве инициаторов. Таблица 2 Валовый внутренний продукт наиболее развитых страховых государств[2]

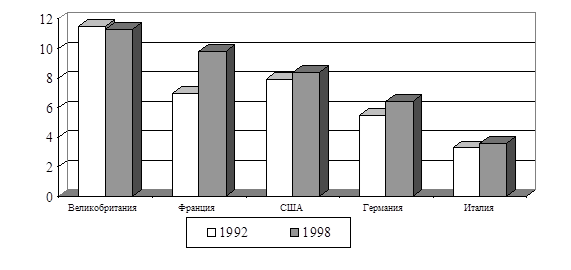

Из сопоставления этих таблиц видно также, что депрессивноесостояние японского страхового рынка наглядно иллюстрируется состоянием стагнации всей экономики этой страны. За последние четыре года многие японские страховые компании были потеснены из числа мировых лидеров американцами и европейцами. Финансовый кризис, в наибольшей степени затронувший азиатские страны, привел не только к снижению позиций японских страховщиков на мировом рынке, но и к банкротству некоторых из них. Одной из них стала компания " Nissan Mutual Life", дефицит баланса которой составил 1, 6 млрд. долл. США. В результате таких структурных изменений на внутреннем рынке доля Японии на мировом страховом рынке сократилась на 6%. Дополнительным фактором, сдерживающим интеграцию японского национального страхового рынка в мировое страховое сообщество, является его законодательная закрытость. Принятие в 1996 г. нового закона о страховании, повлекшее за собой внутреннюю реструктуризацию рынка, не позволило преодолеть эти барьеры. Эти факторы привели к практически полному устранению японских компаний от процессов интеграции и формирования международного рынка страхования. Экономическим показателем, служащим для оценки уровня развития страхового бизнеса, является динамика прироста совокупной страховой премии к ВВП. Она характеризует среднесрочный потенциал национального страхового рынка (см. рис. 1).

Рис. 1. Динамика соотношения совокупной собранной премии к ВВП, % Согласно представленным данным, наиболее растущим страховым рынком среди экономически развитых стран является страховой рынок Франции. Высокий прирост уровня сбора страховой премии к ВВП, а также значительное увеличение абсолютной величины собранных страховых взносов (за последние три года более чем на 40%) являются одним из индикаторов привлекательности французского страхового рынка для иностранных инвесторов. Такие высокие показатели, а также открытость внутреннего страхового рынка послужили решающим аргументом при выборе Франции в качестве объекта для экспансии страховщиками других стран. Закономерным следствием этого стало резкое увеличение за последние годы присутствия иностранных страховщиков на французском рынке. Другим важным фактором, определяющим уровень активности интеграционных процессов, является внутренняя структура национального страхового рынка государства. Для большинства развитых национальных страховых рынков характерен высокий уровень концентрации объемов страхования крупнейшими операторами. Следует отметить, что оценка уровня концентрации, проведенная по совокупной собранной премии, является не вполне корректной, когда речь идет о текущей деятельности страховщиков. В этом случае необходимо учитывать более точную аналогию страховых продуктов, способов их распространения и совпадение страхового поля. Однако при анализе стратегических перспектив компаний на рынке с большой долей достоверности можно считать все компании конкурентами, и тогда такой способ расчета концентрации дает достаточную оценку их потенциала. Несмотря на высокий уровень концентрации, присущий большинству рынков, можно выделить два различных типа сформировавшихся национальных страховых рынков. Первый тип рынка представляет собой страховое сообщество с выраженным лидером – компанией, чья доля на рынке составляет более 15-20% совокупной страховой премии, а остальные компании значительно уступают лидеру по масштабам деятельности. К этому типу относятся, например, страховые рынки Германии и Италии. Лидерами страхового бизнеса в этих странах являются страховые группы " Allianz" и " Assicurazioni Generali". Годовой оборот " Allianz" превышает 40, а " Assicurazioni Generali" – 20 млрд. долл. США. Второй тип составляют страховые рынки, на которых сосуществуют несколько крупных страховых компаний или групп с примерно равными финансовыми возможностями. До последнего времени такой тип страхового рынка существовал в США, Великобритании, Франции и некоторых других европейских государствах. Конкуренция на страховых рынках этих стран сохранялась на более высоком уровне, чем у входящих в первую группу. Особенно высока конкуренция в Великобритании, где страховой рынок состоит, в сущности, из пяти самостоятельных специализированных страховых рынков: морского, имущественного, авиационного, автомобильного и страхования жизни. Однако реформа международного экономического пространства, проявившаяся в активизации интеграционных процессов, повлекла за собой столь значительную реструктуризацию национальных рынков, что привела к резкому сокращению числа рынков второго типа и их постепенному преобразованию в первый тип. Наиболее яркой иллюстрацией существующих тенденций служит ситуация на страховом рынке США, где реформирование внутреннего рынка идет наиболее активно. Так, за период с 1989 по 1997 г. количество перестраховочных компаний в США сократилось более чем в 2 раза. При этом доля четырех ведущих перестраховщиков возросла с 22% до 41%. По имеющимся данным за период с 1993 г. количество крупных сделок слияния в этом сегменте рынка превысило 45. Сложившаяся ситуация позволяет предположить, что в ближайшее время после реструктуризации останутся функционировать только стра ховые рынки первого типа. Именно такая форма развития страхового бизнеса на данный момент является более предпочтительной, поскольку объединение позволяет компаниям расширять сферу деятельности, завоевывая новые рынки, а также способствует укреплению внутренних рынков. Анализ сделок экспансии По далеко не полным данным, собранным из различных источников, хорошо видно, что основные процессы слияния на страховом рынке набирают темпы (табл. 3). Пик количества сделок, приходящийся на 1997 г., является, по-видимому, следствием двух причин. С одной стороны, ввиду незавершенности 1998 финансового года подсчет таких сделок по нему неполон. С другой стороны, вполне вероятной причиной, несколько снизившей активность консолидации, является финансовый кризис, отразившийся в основном на небольших компаниях. В особенности кризис сказался на количестве сделок, направленных на внешние рынки, несколько замедлив процесс экспансии. При этом укрупнение на внутренних рынках сохранило свои темпы: в США количество сделок слияний американских компаний осталось на прежнем уровне (табл. 4). Аналогичная картина наблюдается на германском и британском страховых рынках. Таблица 3 Распределение сделок слияний по годам[3]

Таблица 4 Распределение сделок слияний на внутреннем рынке США по годам[4]

Несмотря на некоторое сокращение в количестве сделок, их совокупная стоимость в 1998 г. даже по неполным данным превысила сумму за предыдущие годы. Это говорит о еще более значительном росте стоимости единичных сделок. Средняя стоимость сделок в 1996 г. составляла порядка 2 млрд. долл., в 1997 она уже превысила 5 млрд., а в 1998 г. перешагнула за 15 млрд. долл. США. Подтверждением этой тенденции служит одна из самых крупных сделок: слияние в 1998 г. американских компаний " Travelers" и " Citicorp". Сумма ее оценивается более чем в 70 млрд. долл. Возрастание стоимости сделок является закономерным следствием повышения концентрации на рынках. Процесс объединения перешел из стадии укрупнения к следующему этапу, который можно охарактеризовать как " глобализация". Он заключается в создании крупнейшими страховыми компаниями финансово-промышленных конгломератов, т.е. " укрупнении крупнейших", что еще раз подтверждает наличие кульминационного пика в интеграционном процессе. Анализ сделок слияния по различным странам позволяет выявить несколько особенностей. В табл. 5 приведено число сделок слияния на страховом рынке, в которых компании наиболее развитых стран выступали в качестве инициаторов сделки. Как видно из таблицы, с большим отрывом по количеству сделок лидируют США, что является отражением финансового потенциала американского страхового рынка, затем следуют Великобритания, Германия и Швейцария с примерно одинаковым числом сделок. Значительное отставание Франции (прямое сопоставление с числом сделок, например, в Швейцарии, не вполне корректно, учитывая различное страховое поле этих стран) от лидирующих государств является отчасти следствием сложившейся стратегии развития большинства французских компаний. Таблица 5 Распределение по странам сделок слияний[5]

Интересы французских страховщиков, прежде всего, сосредоточены на развивающихся рынках (Восточная Европа, Латинская Америка, Южная Азия). Однако такие сделки в силу венчурного характера, низкой стоимости и незначительности их последствий практически не учитывались при проведении данного анализа. Среди крупных рынков французских страховщиков в первую очередь интересуют европейские страны (Бельгия, Нидерланды). Тем не менее, большинство сделок слияния во Франции направлены на собственный внутренний рынок. Такая политика французских страховщиков, а также их низкая активность в процессе экспансии на внешние рынки могут быть объяснены последствиями внутренней реструктуризации рынка, продолжавшейся последние несколько лет. Реструктуризация заключалась в приватизации некоторых банков и страховых компаний (AGF, " Credit Lyonnais" ), а также в укрупнении ряда страховщиков. Интеграция французских компаний явилась следствием проникновения на внутренний рынок Франции многих зарубежных компаний и была вызвана необходимостью сохранить позиции на собственном рынке. Интересы США в первую очередь сосредоточены на внутреннем рынке (см. табл. 6). Европейские рынки привлекают американских страховщиков в значительно меньшей степени. Важнейшие из них – Великобритания, Франция и Германия. Если интерес к страховому рынку Франции понятен, то привлекательность британского и немецкого рынка стоит пояснить. Интерес к этим рынкам обусловлен несколькими факторами. Таблица 6 Распределение по странам сделок слияний компаний США

Во-первых, страховые рынки Германии и Великобритании входят в пятерку крупнейших страховых рынков мира, а в Европе являются крупнейшими. Во-вторых, на рынке Великобритании американские сделки имеют более конкретные цели. В частности, экспансия на британский страховой рынок обусловлена интересами брокерских компаний. Британский и американский рынки являются крупнейшими в данном сегменте страховой деятельности, поэтому неудивительно, что пять из шести сделок США-Великобритания произошли именно между брокерами. Европейские страховые компании уже сейчас стремятся к закреплению на объединенном рынке Европы (см. табл. 7-9) в том числе, и с целью противостоять экспансии американских страховщиков. Однако представленные данные позволяют сделать вывод о том, что на данном этапе ситуацию на европейских рынках в гораздо большей степени можно охарактеризовать как " взаимопроникновение". Таблица 7 Распределение по странам сделок слияний компаний Великобритании[6]

Таблица 8 Распределение по странам сделок слияний компаний Германии[7]

Если проанализировать страховое поле, на которое нацелены интересы страховщиков различных стран (см. табл. 6-9), то лидером по охвату зарубежных рынков станут США, Великобритания и Швейцария. Лидерство США обусловлено большим общим количеством сделок. Главным для американских страховщиков все таки является собственный рынок. Для европейских компаний картина несколько иная. Таблица 9 Распределение по странам сделок слияний компаний Швейцарии[8]

Интересы многих из них направлены на развивающиеся рынки, в частности, на бывшие собственные колонии (как у Великобритании и Франции). Если для Германии приоритетными являются три рынка – Франция, Швейцария и Италия, то для Великобритании и Швейцарии этот список шире – в него входят также скандинавские страны. Однако широта интересов компенсируется потерей в интенсивности процесса внедрения на рынки. Необходимо отметить также интерес британских страховщиков к французскому страховому рынку (см. табл. 7). Значительное количество сделок Великобритания-Франция, на фоне единичных сделок британских страховщиков с компаниями из других стран, обусловлено не только привлекательностью французского рынка как такого, но и спецификой стратегической политики британских страховщиков. Немаловажным фактором, по-видимому, является географическая близость двух стран. При сопоставлении табл. 6-9 можно заметить, что большинство сделок слияния приходится на внутренний рынок. Это характерно как для США, так и для Европы. Максимально эффективно процесс реструктуризации внутреннего рынка идет в США. Это связано, прежде всего, с размерами рынка (активы американских компаний составляют около 3 трлн. долл.), а также его емкостью: количество действующих в США компаний почти в два раза превышает совокупное количество европейских страховщиков (в США функционирует более 6000 компаний). В связи с более высоким уровнем консолидации европейских рынков, интеграция внутри них идет медленнее. Если в США на внутреннем рынке происходит почти 80% сделок, то в Германии – только 53%, а в Великобритании – 42%. Лишь в Швейцарии большинство сделок слияния направлено на освоение зарубежного рынка. Все это является свидетельством лишь начала процесса мировой страховой интеграции в его международном аспекте. Этап консолидации национальных страховых рыночных структур, активно идущий в последние четыре года, достиг своего пика. Дальнейшее укрупнение внутренних рынков неизбежно должно повлечь за собой активизацию процесса международных сделок. Анализ сделок внедрения Другим интересным результатом данного этапа международной интеграции является уже отмеченный высокий интерес к страховому рынку Франции (см. табл. 10). Значительный отрыв Франции по количеству сделок тем более существенен, что другие развитые рынки в гораздо меньшей степени подвержены экспансии зарубежных страховщиков. Так, количество сделок, имеющих целью внедрение на британский и немецкий рынок, в 2 раза меньше, чем количество сделок приобретения французских компаний. Для Франции, как и других стран из верхней части табл. 10, характерен стабильно высокий уровень развития национального рынка, что снижает риски отрицательного результата слияния. Это особенно важно, поскольку процент сделок слияния, в конечном итоге не достигших своей цели, по оценкам экспертов значительно вырос за последний год. По некоторым данным он превышает 25%. Стабильная экономическая ситуация, благоприятные законодательные условия, а также исторически сложившийся интернациональный характер французского рынка способствуют росту числа иностранных компаний, присутствующих на внутреннем рынке Франции. Этот рынок интересует даже японских страховщиков, практически полностью выключенных из процесса международной интеграции (см. табл. 11). Если в 1993 г. во Франции работало 130 иностранных страховщиков, на долю которых приходилось менее 10% рынка, то в 1997 г. этот показатель превысил 11%. Американский рынок по существу достаточно закрыт для зарубежных страховщиков. Это является следствием географически обособленного положения этого рынка, а также его размеров и особенностей стратегической политики компаний. Количество сделок внедрения исходя из масштабов страхового рынка США незначительно (см. табл. 12). Реальное их число еще ниже: наибольший интерес к страховому рынку США проявлен со стороны Бермуд. Однако, по-видимому, сделки, проведенные между Бермудами и США нельзя в полном смысле этого слова отнести к числу международных сделок. Таблица 10 Распределение по странам сделок внедрения зарубежных страховщиков[9]

Страховые рынки Германии и Великобритании привлекают в первую очередь американских страховщиков (см. табл. 13-14). Однако швейцарские, итальянские, немецкие и британские компании также все более интенсивно проникают на рынки друг друга. Эти четыре крупнейших европейских рынка в равной степени заинтересованы в представлении собственных страховщиков на рынках конкурентов. Более активными в этом являются страховые компании Германии и Швейцарии в силу более высокой степени консолидации этих рынков. Таблица 11 Распределение по странам сделок внедрения на рынок Франции[10]

Таблица 12 Распределение по странам сделок внедрения на рынок США[11]

Ситуация на швейцарском рынке несколько отличается от ситуации на других рынках Европы (см. табл. 15). Этот рынок более привлекателен для европейских страховщиков, нежели для американцев. Причина этого в том, что Швейцария является банковским и страховым (в первую очередь, перестраховочным) центром Европы. Стремление страховщиков закрепиться на швейцарском рынке обусловлено желанием сохранить за собой рычаги воздействия на него после создания Европейского Союза. Таблица 13 Распределение по странам сделок внедрения на рынок Германии[12]

Таблица 14 Распределение по странам сделок внедрения на рынок Великобритании[13]

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 195; Нарушение авторского права страницы