|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая сущность и классификация рисков банковской деятельности

Проявление неблагоприятных событий часто связывается с понятиями «опасности» или «угрозы», которая на практике может быть и не реализована, но если не принять мер по защите от нее, то нанесенный таким событием ущерб может быть весьма значительным. «Опасность потерь» интерпретируется как «риск». В различных разделах прикладной математики существует двойственная трактовка понятия «риск». В теории решений риск определяется как вероятность появления неблагоприятного события, в теории игр риск трактуется как количественная величина максимального ущерба, нанесенного в результате появления события, в управлении чаще всего рассматривается как неопределенность в предсказании результата. Сущность риска можно раскрыть с помощью основных его составляющих, представленных на рисунке 1.1.

Рисунок 1.1 - Основные составляющие риска

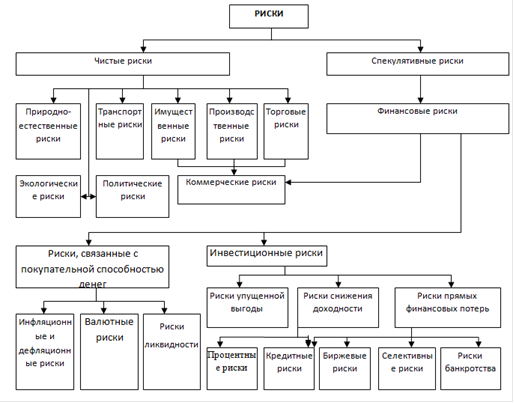

Неопределенность события - возможно несколько вариантов развития одного и того же события, вероятность наступления каждого варианта оценить заранее невозможно, поэтому результат исхода события может быть как положительный (счастливый исход), так и отрицательный (значительные потери). В реальной ситуации решения, принимаемые в процессе инвестирования, почти всегда сопряжены с риском, который обусловлен наличием ряда факторов неопределенности, заранее непредвиденных. Они имеют место тогда, когда вероятности последствий приходится определять субъективно, поскольку нет данных предшествующего периода. Существуют три основных группы причин возникновения неопределенности: первая группа - незнание, т. е. неполнота, недостаточность наших знаний об окружающем мире; вторая группа - случайность проявления события, которое в сходных условиях происходит; третья группа причин неопределенности - противодействие элементов системы. Для снижения размера потерь необходимо использовать методы управления основными факторами, воздействующими на появление риска, осуществлять дополнительные расходы. Управление является эффективным, если относительно малые расходы приносят большую экономию. При правильной организации системы управления расходами потери должны снижаться. Небезразличность - риск задевает не только организацию, но и определенных лиц, которые стремились не допустить нежелательного для них развития событий. Устранить неопределенность будущего не всегда невозможно, так как она является элементом объективной действительности, и по мере развитёия рыночных отношений в нашей стране будет усиливаться степень неопределенности и риска. Таким образом, риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели [14, c.85-90]. Профессор А.А. Хандруев описывает риск как опасность или возможность потерь при наступлении нежелательных событий. По мнению В. Кузнецова, риск характеризует неопределённость финансовых результатов в будущем, обусловленную неопределённостью самого будущего. Н.Э. Соколинская утверждает, что риск - это стоимостное выражение вероятностного события, ведущего к потерям, либо возможность денежных потерь. Профессор О.И. Лаврушин и профессор Н.И. Валенцева считают, что риск - это не сама неопределенность, а функционирование экономических субъектов в условиях неопределенности[3, с.123-126]. Н.А. Савинская определяет риск как меру упущенной выгоды и предлагает рассчитывать его как разность между ожидаемым результатом действий при полной информации о ситуации и возможным результатом в условиях неопределенности. И.Т. Балабанов определил экономический риск в контексте с теориями бизнес -планирования и управления затратами или с потерями экономического эффекта, связанными с реализацией планового варианта в условиях иных по сравнению с оптимальным вариантом. Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания. Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность субъекта хозяйствования. При этом изменение одного вида риска может вызывать изменение большинства остальных [7]. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия. Наиболее важными элементами, положенными в основу классификации рисков, являются: время возникновения; основные факторы возникновения; характер учета; характер последствий; сфера возникновения и другие. По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски. По факторам возникновения риски подразделяются на: Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.). Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике субъекта хозяйствования или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др. По характеру учета риски делятся на: К внешним рискам относятся риски, непосредственно не связанные с деятельностью субъекта хозяйствования или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного субъекта хозяйствования). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др. К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности [15, c.59-66]. Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой риск. Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др [3, c.223-231]. Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных субъектом хозяйствования. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др. Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей. Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя [10, c.33-39]. Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием. Таким образом, наиболее полной является система рисков, представленная на рисунке 1.2.

Рисунок 1.2 - Система рисков

Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем лицо, принимающее решение, в процессе принятия решения анализирует возможные альтернативы, выбирая наиболее рентабельные и наименее рентабельные. Как видно из проведенного исследования, процесс формирования полной и оптимальной классификации банковских рисков еще не завершился и требует дальнейшей разработки. Классификация банковских рисков должна постоянно совершенствоваться, изменяться в зависимости от развития экономических отношений, повышения качества обслуживания клиентов, применения новых информационных технологий в организации деятельности банков. Оптимизация классификации банковских рисков позволит создать стройную систему для определения совокупного размера рисков в деятельности банков и выявить отдельные их разновидности.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 144; Нарушение авторского права страницы