|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая сущность, субъекты и объекты кредитования.Стр 1 из 8Следующая ⇒

ВВЕДЕНИЕ Кредит – это одна из составных частей финансовых отношений обеспечивающих жизнедеятельность и функционирование рыночного хозяйства. Свободные денежные капиталы и доходы предприятий, граждан, государства аккумулируются, превращаясь в ссудный капитал, который за плату передается во временное пользование. Предприятие-заемщик за счет дополнительного привлечения ресурсов получает возможность их приумножить, расширить производство, ускорить достижение производственных целей. Кредит – это основной источник удовлетворения огромного спроса на денежные ресурсы. Даже при самом высоком уровне самофинансирования, при высокорентабельном ведении хозяйства экономические субъекты часто испытывают нехватку собственных средств для осуществления инвестиций и текущей основной деятельности. Необходимость в дополнительных денежных ресурсах возникают при срыве реализации готовой продукции по той или иной причине, неблагонадежности поставщиков и т.д. Привлечение дополнительных средств становится особенно актуальным в связи с глубоким техническим перевооружением, требующим крупных инвестиций. Таким образом, кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров, стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения производства, что собственно важно на этапе становления рыночных отношений. [1] В настоящее время во многих отраслях экономики наблюдается как физическое, так и моральное устаревание производственных мощностей. Как следствие происходит недогрузка этих мощностей, и они просто не могут быть использованы для создания конкурентоспособной продукции. Износ основных фондов во многих отраслях сегодня превышает 50–60%. Еще одним аспектом недогрузки производственных мощностей является то, что значительная часть отечественных предприятий простаивает или работает не на полную мощь из-за элементарного отсутствия необходимого оборотного капитала. Открыв в ходе реформ ворота для массированного притока импортных товаров, наше государство поспособствовало отключению каналов финансирования предприятиям пищевой, легкой промышленности, машиностроения и многих других секторов, которые оказались не готовы к конкуренции с продукцией, предлагаемой иностранными поставщиками. Для поддержания экономического роста в России необходим опережающий рост инвестиций предприятий в основной капитал. Фактическими источниками финансирования могут быть либо собственные средства предприятий (амортизация, прибыль, уставный капитал), либо привлеченные средства. В России лишь 5% инвестиций в основной капитал инвестируется за счет банковских кредитов и 47% - это собственные средства предприятий.[2] На данном этапе экономического роста локомотивом является сырьевой сектор, компании в котором обладают наибольшей рентабельностью в условиях высоких цен на нефть. Наше государство наделено достаточным природным и человеческим потенциалом для того, чтобы обеспечивать себя всем необходимым. И совершенно очевидно, что наиболее перспективные, с точки зрения конкуренции на мировом рынке, направления экономической деятельности для столь обеспеченной ресурсами страны, как Россия, не должны считаться единственно необходимым, поскольку при должной поддержке здесь могут развиваться практически все отрасли современной экономики. Нельзя полностью отказываться от отраслей, являющихся малоприбыльными, но ключевыми для обеспечения национальной безопасности и экономической самостоятельности. Предприятия производственных отраслей являются работодателями для значительной части российского населения, особенно в городах и населенных пунктах, где немного крупных промышленных предприятий других отраслей. В ряде мест России предприятия легкой промышленности, например, вообще являются градообразующими или даже регионообразующими. Товары широкого потребления и продукты питания, производимые в этих отраслях, входят в состав потребительской корзины большей части российских граждан. Поэтому поддержка и развитие этих отраслей – важный элемент общего экономического развития страны. Взаимодействие банковского и реального секторов экономики является актуальной темой на сегодняшний день. Банковская система могла бы позволить снизить зависимость экономического роста от коньюнктуры «нефтяного рынка» с помощью кредитования производственных отраслей. [3] Целью данной работы является выявление и анализ проблем кредитования промышленных предприятий, а так же разработка рекомендаций по улучшению взаимодействия банковского и реального секторов экономики. Исходя из поставленной цели предстоит решить следующие задачи: § раскрыть методологические основы кредитования применительно к кредитованию реального производства; § выявить существующие проблемы, препятствующие реализации успешного кредитования реального сектора; § проанализировать состояние реального сектора на современном этапе; § проанализировать кредитование реального сектора экономики банками; § разработать и обосновать пути совершенствования кредитования реального сектора экономики.

Глава 1. Методологические основы кредитования реального сектора экономики. Рисунок 1. Динамика кредитования российскими банками реального сектора экономики (Источник: ЦБ РФ) Рублевые кредиты реальному сектору в I полугодии прошлого года росли существенно быстрее валютных. Так, прирост первых составил 21, 4%, а валютных – всего 7, 8%. В результате, доля рублевых кредитов в общем объеме кредитов нефинансовым предприятиям и организациям практически не выросла до 73, 4% (на 1 января 2004 г. – 69, 7%, а на 1 июля 2003г. – 67, 6%). Промышленность на 1 июля 2004г. получила $30, 8 млрд., при этом ее доля в общем объеме кредитования российским банковским сектором сократилась до 35, 7% (см. Рисунок 2).

Рисунок 2. Кредитование реального сектора экономики по отраслям (Источник: ЦБ РФ) В отраслевой структуре по динамике привлечения кредитов продолжает лидировать сельское хозяйство (см. Таблицу 1).

Что касается сроков, предоставленных предприятиям и организациям кредитов, то доля долгосрочных кредитов (на срок более 1 года) несколько уменьшилась по сравнению с началом года (с 38, 6% до 37, 5%). При этом изменилась структура долгосрочных кредитов. Если раньше преобладали кредиты в валюте, то на конец I полугодия 2004г. на рублевые кредиты приходилось уже 53, 5%. В структуре краткосрочных и среднесрочных кредитов значительную часть составляли рублевые (79, 3%) кредиты. В региональной структуре распределения кредитных ресурсов реальному сектору экономики России основная часть кредитов предоставлялась предприятиям Центрального ФО (85, 5%). Наименьшим объемом кредитных ресурсов обладали предприятия Дальневосточного ФО (0, 6%) и Южного ФО (0, 8%). (см. Рисунок 3)

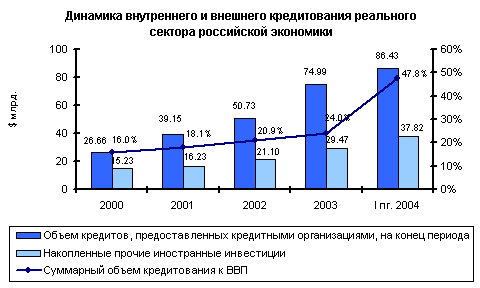

Рисунок 3. Структура кредитования реального сектора экономики по регионам (Источник: ЦБ РФ) Объем прочих иностранных инвестиций, осуществляемых на возвратной основе (кредиты международных финансовых организаций, торговые кредиты и пр.), в отрасли экономики России[16] за I полугодие 2004г. составил $15, 43 млрд. Это на 52, 9% больше по сравнению с аналогичным периодом 2003г. Объем накопленных прочих иностранных инвестиций в экономике России на 1 июля прошлого года составил $37, 8 млрд. (см. Рисунок 4)

Рисунок 4. Динамика внутреннего и внешнего кредитования реального сектора экономики (Источник: ЦБ РФ) В целом наблюдались позитивные изменения в вопросе привлечения российскими предприятиями кредитных ресурсов. Но в связи с «кризисом доверия», произошедшим прошлым летом и кризисом ликвидности наблюдался рост ставок кредитования. Так, к августу 2004г. ставки выросли до уровня конца 2003г., а в ряде банков превысили этот уровень. Что касается сроков, то в целом в годовом измерении наблюдалось постепенное увеличение доли долгосрочных кредитных ресурсов, однако, из-за «кризиса доверия» с мая 2004г. наблюдалось уменьшение сроков кредитования.[17] Можно сказать, что банки последовательно и целенаправленно становятся полноценными финансовыми посредниками, перераспределяющими средства в реальный сектор экономики. Однако, данное становление происходит на фоне ряда нерешенных проблем, к которым относятся: во-первых, недостаточная капитализация; во-вторых, преобладание «коротких» и неустойчивых пассивов (пассивы срочностью свыше 1 года составляют примерно 15% валюты баланса коммерческих банков, тогда как удельный вес активов с аналогичными сроками приближается к 35%. Такая несоразмерность усиливает риски кредитования и потери ликвидности); в-третьих, высокий уровень кредитного риска. [18] Для расширения объемов кредитования предприятий реального сектора экономики необходимо решить проблему существенных кредитных рисков. Качество кредитов после продолжительного периода улучшения, начавшегося в середине 1999г., стабилизировалось на беспрецедентно высоком уровне. Доля сомнительной задолженности в кредитном портфеле банков находится на уровне 5, 4%, что почти в 2 раза ниже, чем в докризисный период. В то же время о величине кредитных рисков можно судить по таким экономическим индикаторам, как объем просроченной ссудной задолженности (в 2003г. он составлял 31 736 млн руб.), средний процент невозврата кредитов (в 2003г. он был равен 6%). Высокие кредитные риски сдерживают предложение кредитов со стороны банков. Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить кредитные риски, вызванные деятельностью предприятий-заемщиков, и кредитные риски, возникающие в работе коммерческих банков. Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска. Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. По оценкам специалистов, от 20 до 60% кредитов могут стать «плохими».[19] Большую роль играет методическая и нормативная база организации кредитного процесса. Ситуация такова, что каждый коммерческий банк, исходя из своего опыта, вырабатывает подходы и систему кредитования. И это несмотря на то, что хотя есть непреложные общие организационные основы, отражающие международный и отечественный опыт, которые помогли бы банкам существенно упорядочить кредитные отношения с клиентом и улучшить возвратность ссуд. В настоящее время большинство коммерческих банков ограничиваются наличием кредитного отдела, деятельность которого сводится к заключению и исполнению кредитных договоров. Задачи же стратегического планирования, методического и инструктивного обеспечения, анализа и контроля за выполнением условий кредитной сделки не решаются. В результате уровень организации кредитной работы во многих банках крайне низок, что усиливает их кредитные риски. Не налажено достойным образом качественное информационно-аналитическое обеспечение, что препятствует повышению эффективности процесса кредитования в банках. Никакая самая совершенная методика анализа заемщика или оценка риска не даст надежных результатов, если исходная информация недостаточно полная или ненадежная. Существует большое количество источников информации: сам претендент, проект, финансовая отчетность, кредитные информационные агентства, конкуренты, работники, банковская история, публичная информация, оценщики, страховой агент клиента. Но сотрудничество в области накопления базы данных по неплатежеспособным или не выполняющим своих обязательств клиентам не налажено. Здесь следует упомянуть о создании в нашей стране Бюро кредитных историй, которые призваны аккумулировать и хранить у себя всю необходимую информацию о заемщиках кредитных средств. Бесспорно, этот вопрос назрел уже давно и Госдумой был принят Федеральный закон «О кредитных историях» [20], который вступит в силу с 01.06.2005г. Но все же много моментов в нем учтены не были. Приведу некоторые из них, на мой взгляд, играющие существенную роль при осуществлении процесса кредитования. Например, статья 4, п. 9 предполагает хранение в основной части кредитной истории некоторого индивидуального рейтинга субъекта кредитной истории, рассчитанного на основании методик, утвержденных соответствующим кредитным бюро. Но данных, которые должны храниться в соответствии с ФЗ в кредитном бюро не достаточно для построения такого рейтинга. Так же не указывается, может ли кредитное бюро накапливать иную, не оговоренную в ФЗ, информацию по клиентам, которая позволила бы создать базу для построения различных аналитических решений, предоставляющих пользователю кредитной истории возможность реального сокращения времени рассмотрения кредитной заявки. Существует и материальная заинтересованность сторон – в законе не оговариваются даже приблизительные условия обмена информацией между источником формирования информации (банком) и самим бюро, а так же каким образом будет поощряться банк, предоставивший кредитную историю. Еще один очень важный момент – закон ориентирован на кредитный договор, но речи о договорах поручительства или залога не идет, а отсутствие у кредитора информации о существовании подобных обязательств заемщика повышает риск кредитной сделки. Так же закон не требует от кредитного бюро накопления информации по договорам гарантий. [21] Анализ современной российской практики кредитования клиентов показал, что наилучший способ оценки кредитоспособности можно определить только исходя из специфических условий каждой сделки. Очевидно, что единой унифицированной методики анализа кредитоспособности клиентов не может быть из-за различных региональных условий, кредитной политики банков, их приоритетов и ограничений, демографических особенностей региона, уровня конкуренции и других факторов. Зачастую кредитные работники уделяют слишком много внимания анализу обеспечения кредитных сделок. Однако решение о выдаче ссуды должно базироваться не только исходя из привлекательности обеспечения, а на анализе сути финансируемого мероприятия. Вопрос об обеспечении должен решаться уже после того, как кредитная сделка признана приемлемой с точки зрения риска и возврата средств в результате осуществления кредитного проекта. Риск кредитных вложений в реальный сектор увеличивается за счет сложной и непредсказуемой процедуры судебного разбирательства в случае неисполнения заемщиком своих обязательств по кредитному договору. Как показывает российская практика, решение суда первой инстанции, как правило, оспаривается одной из сторон (в значительном большинстве случаев – банком) в суде более высокого уровня и так до Высшего арбитражного суда. В результате рассмотрение дела затягивается более чем на год, в течение которого банк вынужден каким-то образом возмещать потерю ликвидности из-за невозврата кредита. Поэтому банки стараются иметь дело преимущественно с теми предприятиями, с которыми они как-то институционально связаны. Кредитование предприятия, входящего в структуру того же финансово-промышленного объединения, в отличие от прочих видов кредитов является почти безрисковым. Еще следует отметить, что фактическое отсутствие практики применения Уголовного кодекса РФ в части экономических преступлений, а также отсутствие механизмов розыска должника по Закону об исполнительном производстве заставляют банки придерживаться консервативной политики в области кредитования, значительно снижают потенциал развития кредитных операций в России. Кроме того, фактически отсутствует и правовой механизм выявления заведомо фиктивных кредитов. Однако даже если будет доказано, что и кредитор, и заемщик изначально были осведомлены о последующем невозврате кредита, ни для одного из участников такой фиктивной сделки действующее законодательство не предусматривает какой-либо ответственности. Все вышеперечисленные проблемы существенно ухудшают возможности кредитования реального сектора экономики. Банкиры вполне обоснованно считают, что первоклассных заемщиков в стране пока немного, а в работе с остальными они вынуждены учитывать риски, повышая стоимость денег и сужая в итоге поле кредитования.

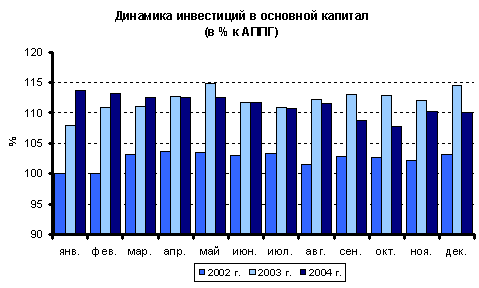

Глава 2. Реальный сектор экономики Рисунок 7. Промышленное производство по отраслям (Источник: Росстат) (Подписи данных приведены сверху вниз, что соответствует движению слева направо на рисунке) В ряде перерабатывающих отраслей темпы роста производства сложились на достаточно высоком уровне. Так, наиболее высокие темпы роста в 2004г. наблюдались: в стекольной и фарфорофаянсовой промышленности – 16, 3% (6, 5% в 2003г.), в машиностроении и металлообработке – 11, 7% (9, 4%), в химической и нефтехимической промышленности – 7, 4% (4, 4%). При этом в последнем квартале, как и в целом по всем отраслям, темпы роста производства замедлились. Существенно усиливались тенденции спада в 2004г. по сравнению с годом ранее в легкой промышленности (-7, 5%, -2, 3% в 2003г.), по-прежнему происходило сокращение производства и в микробиологическом секторе (-7, 5%, 18% в 2003г.), что, по-видимому, уже стало хронической тенденцией. Также наблюдалось сокращение темпов роста в пищевой промышленности (4, 0%, 5, 1% в 2003г.) Помимо всего прочего, в 2004г. замедлились темпы прироста инвестиций в основной капитал (см. Рисунок 8).[24] Объем инвестиций в основной капитал российских компаний[25] в 2004г. составил 2, 72 трлн. руб. ($95, 2 млрд.), что в соответствии с очищенной динамикой на 10, 9% превышает показатель 2003г. В частности, в IV квартале т.г. объем инвестиций составил 972 млрд. руб. ($34, 5 млрд.). При этом прирост инвестиций в IV квартале ускорился до 14, 2%, а в декабре составил 10%. В 2003г. темпы роста инвестиций в основной капитал в соответствии с очищенной динамикой составили 12, 5%. Следует отметить, что после I квартала т.г. наблюдалось постепенное замедление темпов роста инвестиций по сравнению с аналогичными периодами 2003г.

Рисунок 8. Динамика инвестиций в основной капитал (Источник: Росстат) На этом фоне сохранялись тенденции улучшения финансовых показателей деятельности российских организаций (см. Рисунок 9). В 2004г. сальдированный финансовый результат организаций (без субъектов малого предпринимательства, сельского хозяйства, банков, страховых и бюджетных организаций) в действующих ценах составил 2 083, 9 млрд. руб. ($72, 4 млрд.), что на 52, 4% превышает показатель 2003г. В 2003г. рост сальдированного финансового результата составил 42, 5%.

Рисунок 9. Динамика сальдированного финансового результата (накопительным итогом) (Источник: Росстат) В отраслевой структуре наибольшие темпы прироста прибыли в 2004г. наблюдаются в добыче полезных ископаемых (в 2, 2 раза), в частности, в 2, 1 раз в ТЭКе, а также в сельском и лесном хозяйстве (в 2, 3 раза). Рост прибыли в отраслях обрабатывающих производств составил 57, 5%, в производстве электроэнергии газа и воды – 40, 6%, а в оптовой и розничной торговле – 33%. В общем объеме полученной прибыли наибольшая доля приходится на отрасли обрабатывающих производств (28, 9%), торговли и смежных услуг (21%), а также добычи полезных ископаемых (20, 4%). Итак, после довольно неплохих показателей I полугодия, сложилась тенденция замедления промышленного роста и стагнации экономики в целом. В основном это обусловлено замедлением роста сырьевых отраслей, на которых приходится наибольшая доля в общем объеме промышленного производства страны. Однако, можно отметить такой позитивный момент, как сохранение лидерства по динамике роста перерабатывающих отраслей. В то же время темпы их роста постепенно замедляются, а вклад перерабатывающих секторов промышленности в общий экономический рост остается по-прежнему небольшим. Значительные объемы производственных мощностей, в силу сохраняющейся относительной узости внутреннего рынка и слабости платежеспособного спроса населения остаются недогруженными. Насущность решения проблемы неполной загрузки производственных мощностей связана еще и с тем, что в некоторых отраслях ее процент в настоящее время является критическим, а это грозит полной потерей соответствующих секторов экономики.[26] Недогрузка производственных мощностей во многих отраслях продиктована тем, что они безнадежно устарели как физически, так и морально, и просто не могут быть использованы для создания конкурентоспособной продукции.[27] Износ основных фондов во многих отраслях сегодня превышает 50–60%. Но есть у проблемы недогрузки производственных мощностей и другой, несомненно, более важный аспект. Значительная часть отечественных предприятий простаивает или работает не на полную мощь из-за элементарного отсутствия необходимого оборотного капитала. Открыв в ходе реформ ворота для массированного притока импортных товаров, наше государство разом отключило каналы финансирования для предприятий пищевой, легкой промышленности, машиностроения и многих других секторов, которые оказались не готовы к конкуренции с продукцией, предлагаемой иностранными поставщиками.[28] В наибольшей степени страдает от недогрузки мощностей машиностроение – ключевая отрасль промышленности, призванная формировать производственно-техническую базу для технологического перевооружения и модернизации всей отечественной экономики. При этом на закупку машин и оборудования за рубежом приходится значительная часть всех импортных операций и иностранных кредитов. Обращает на себя внимание длинный перечень подотраслей отечественного машиностроения, в которых остро ощущается проблема недогрузки производственных мощностей. Например, использование среднегодовой мощности предприятий по выпуску металлорежущих станков в 2002г. составило всего 14%, оставаясь на этом крайне низком уровне на протяжении вот уже почти 10 последних лет. В аналогичном положении находится производство кузнечно-прессовых машин, паровых котлов. Всего на 1/3 загружены мощности по производству газовых и паровых турбин, грузовых автомобилей, экскаваторов. Катастрофическое положение складывается в тракторостроении (10%) и производстве электрических мостовых кранов (3, 8%). Остальные подотрасли загружены в среднем на 40–50%, за исключением легкого автомобилестроения, где благодаря протекционистским мерам, предпринимаемым правительством для поддержки отечественного автопрома, доля загрузки мощностей наиболее высока – 70%. Среди других отраслей промышленности низкий показатель использования мощностей в производстве стальных труб (52% в 2002г.), где наши позиции в связи с интенсивным строительством магистральных газо- и нефтепроводов были особенно сильны. Аналогично недогружены мощности по изготовлению труб и деталей трубопроводов из термопластов (36%). Производства химических средств защиты растений и лакокрасочных материалов используют только 1/4 или 1/5 часть своих потенциальных возможностей. В отечественной промышленности стройматериалов практически все ключевые подотрасли загружены на 30–50%, и это в условиях строительного бума в жилищном и коммерческом секторах, наблюдающегося в стране в настоящее время. Важно подчеркнуть, что все перечисленные отрасли и подотрасли никак нельзя отнести к числу приходящих в упадок в масштабах глобальной экономики. Напротив, они активно развиваются в других странах, о чем наглядно свидетельствуют объемы поставок тех же машин, оборудования и строительных материалов в нашу страну из-за рубежа. Иными словами, практически везде, где отечественные производственные мощности недогружены, их место на внутреннем рынке занимает импорт. Отдельно хотелось бы остановиться на ситуации в наиболее чувствительных с точки зрения социальной стабильности отраслях промышленности: легкой и пищевой. Ситуация с загрузкой производственных мощностей в легкой и пищевой промышленности немногим лучше, чем в машиностроении. Особенно сильно страдает производство мяса, животного масла и круп, где доля загрузки не превышает 30%, а также производство готовых шерстяных тканей, где этот показатель составляет всего 18%. Чуть лучше ситуация в производстве цельномолочной продукции (38%), муки (40%), мясных консервов (41%), хлеба и хлебобулочных изделий (41%), маргарина (43%) и растительного масла (49%). В других ключевых подотраслях пищевой промышленности доля использования производственных мощностей переваливает за 50%, но редко превышает 60%. Аналогичная в целом ситуация наблюдается и в легкой промышленности, где также есть несколько подотраслей с долей загрузки на уровне всего 1/3 имеющихся производственных мощностей (трикотаж, обувь и т.д.). Предприятия этих отраслей создают занятость для значительной части российского населения, особенно в городах и населенных пунктах, где немного крупных промышленных предприятий других отраслей. В ряде мест России предприятия легкой промышленности вообще являются градообразующими или даже регионообразующими. Товары широкого потребления и продукты питания, производимые в этих отраслях, входят в состав потребительской корзины большей части российских граждан. Поэтому поддержка и развитие этих отраслей – важный элемент общей экономической политики государства. Вытеснение с отечественного рынка российских товаров широкого потребления и продуктов питания импортными, которое наглядно проявляется в уровне загрузки производственных мощностей, не только оказывает депрессивное давление на уровень занятости в отечественной экономике и сужает круг пищевых продуктов, доступных для малоимущих слоев населения, но и усиливает социальную дифференциацию между городом и деревней, крупными городами и провинцией, центром страны и периферией. Таким образом, недогрузка производственных мощностей, будучи результатом непродуманной экономической политики, сама порождает целый ряд потенциальных опасностей, которые могут иметь весьма далеко идущие негативные последствия. Следует выделить и тенденцию замедления прироста инвестиций в основной капитал, что является одним из ключевых факторов, оказывающих положительное влияние на динамику промышленного производства.[29] Анализ показывает, что, несмотря на довольно существенный рост финансовых результатов деятельности организаций, в экономике наблюдалось замедление инвестиционного процесса. Это дает основание полагать о слабой заинтересованности предприятий к активизации своей инвестиционной деятельности. Здесь также необходимо отметить влияние летнего банковского кризиса, в результате чего в III квартале затруднился доступ предприятий к финансовым ресурсам (объем кредитов, процентная ставка). Уровень инвестиционной активности хозяйствующих субъектов оказывает значительное влияние на текущее состояние и перспективы развития российской экономики в целом, что и наблюдалось в 2004г. По мнению экспертов, очевидно, что дальнейшее экономическое развитие требует проведения структурных реформ. К сожалению, в данном направлении существенного прогресса не наблюдается. И здесь надо отметить, что правительству и региональным властям необходимо проведение комплекса мероприятий по созданию благоприятного инвестиционного климата на всей территории России. В целом, без реализации единой государственной промышленной политики и проведения структурных реформ в стране, по мнению экспертов, рассчитывать на повышение темпов роста российской экономики не приходится. При этом под единой промышленной политикой подразумевается не просто перераспределение ресурсов административными методами от добывающих секторов перерабатывающим, но четкое определение приоритетов отраслевого развития экономики страны и его стимулирование исключительно экономическими методами. Изначально предлагается формирование системы поддержки и стимулирования развития перерабатывающих отраслей. При этом не следует забывать о необходимости создания благоприятных условий для развития сырьевых секторов, так как, скорее всего, именно они в ближайшие годы сохранят статус локомотива роста всей экономики страны. Рисунок 10. Динамика кредитных заимствований и обеспеченность банковским кредитом (Источник: Росстат) Ф актические объемы кредитных заимствований промышленности и динамика опросных показателей, фиксирующих задолженность предприятий промышленности банкам относительно " нормального" для них уровня, позволяют оценить динамику как этого " нормального" уровня, так и дефицита кредитных ресурсов. Исходя из этих показателей, можно прийти к заключению, что дефицит кредитов и займов промышленности в 2004г. вырос в реальном выражении почти на две трети: если на начало года неудовлетворенную потребность предприятий промышленности в кредитных ресурсах можно было оценить в 176 млрд. руб., то на 1 ноября — уже в 370 млрд. руб. Т аким образом, в 2004г. при стабилизации реальных объемов внешнего финансирования производства и снижении темпов роста промышленного производства дефицит кредитных ресурсов, предъявляемых промышленными предприятиями к банкам, существенно увеличился. С окращение реальных кредитных заимствований промышленности в 2004г. объясняется главным образом динамикой кредитов и займов нефтяному комплексу: за январь-октябрь они уменьшились в реальном выражении почти вдвое. К ажущееся радикальное сокращение кредитования нефтяной отрасли отражает отход от практики инвестирования в ее производственную деятельность средств, искусственно изъятых у комплекса в результате вывода экспортных операций и, следовательно, экспортных доходов из предприятий промышленности в торгово-посреднические и головные структуры вертикально-интегрированных компаний. Рост кредитных заимствований нефтяного комплекса в предшествующий период в значительной своей части обеспечивался займами, предоставленными промышленным предприятиям нефтяного комплекса аффилированными структурами, на счетах которых и накапливалась существенная часть доходов от экспорта энергоносителей, и по своей природе не является внешним финансированием нефтяной промышленности и промышленности в целом. В ыбор указанной тактики организации товарно-денежных потоков нефтяного комплекса в 2003г. объяснялся не только исторически сложившейся практикой разделения расходов (промышленные предприятия) и доходов (торгово-посреднические холдинговые предприятия) вертикально-интегрированных компаний. С большой вероятностью, акцентированное проявление такой тактики связано с возникшими весной 2003г. ожиданиями институциональных изменений внутри комплекса и первоначально не вполне определенной позицией государства по этому вопросу. Вместе с тем обнародование в четвертом квартале 2003г. конкретной и жесткой позиции властей[32], по всей видимости, повлияло на динамику товарно-денежных потоков нефтяного комплекса и скорректировало активность его кредитных заимствований. И менно с ликвидацией дисбаланса в кредитовании нефтяного комплекса можно связать формальное 14%-ное (в реальном выражении) сокращение объема кредитных заимствований промышленности в январе-октябре 2004г. С труктура кредитных заимствований промышленности в прошедшем году радикальных изменений не претерпела. (см. Таблицу 3) Наиболее существенным из них можно назвать лишь сокращение кредитования машиностроения: притом, что в начале 2004г. на долю предприятий этой отрасли приходилось 26.6% кредитных заимствований всех отраслей промышленности, не входящих в нефтяной комплекс, на 01.11.2004 эта доля уменьшилась до 24.2%.

Промышленного производства | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Структура кредитных заимствований, % | Прирост производства, % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| на 01.01.03 | на 01.01.04 | на 01.11.04 | за 2003 г. | за 2004 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Промышленность, за исключением нефтяного комплекса | 100.0 | 100.0 | 100.0 | 6.6 | 5.8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - Электроэнергетика | 7.3 | 7.6 | 8.2 | 1.0 | 0.3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - Металлургический комплекс | 22.1 | 24.2 | 24.3 | 7.6 | 4.4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - Прочие отрасли-экспортеры | 16.5 | 16.2 | 17.0 | 3.6 | 4.8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - Машиностроение | 28.6 | 26.6 | 24.2 | 9.4 | 11.7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - Пищевая промышленность | 15.8 | 16.6 | 16.5 | 5.1 | 4.0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - Прочие отрасли, ориентированные на внутренний рынок | 9.7 | 8.8 | 9.8 | 8.5 | 6.3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Источник: Росстат | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Высокие темпы роста отрасли пока не могут перевесить в оценках потенциальных кредиторов низкий уровень ее конкурентоспособности, определяемый потребительскими свойствами выпускаемой продукции и рентабельностью, а также относительно низким качеством ее как заемщика (сравнительно более высокая доля просрочки в объеме кредитов и займов).

Последнее изменение этой страницы: 2020-02-17; Просмотров: 197; Нарушение авторского права страницы