|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансирование инвестиционных и строительных проектов

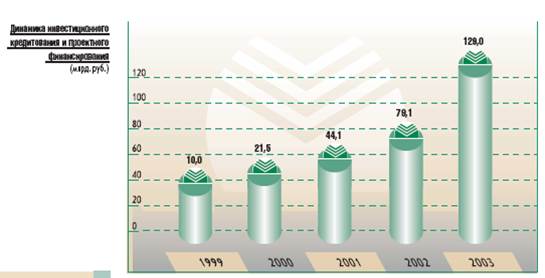

Банк последовательно реализует стратегию по наращиванию объемов операций долгосрочного кредитования предприятий различных отраслей экономики, за счет повышения гибкости условий кредитования, расширения продуктового ряда, учета индивидуальных потребностей клиента. Ссудная задолженность Банка в части инвестиционного кредитования, проектного финансирования и финансирования строительных проектов за 2003 год увеличилась в рублевом эквиваленте в 1, 6 раза и достигла к началу 2004 года 153, 0 млрд. рублей, из них 88, 7 млрд. рублей (58, 0%) и 2, 2 млрд. долларов США (42, 0%). В целях расширения спектра кредитных операций и удлинения сроков кредитования в условиях растущей конкуренции среди финансовых структур, в 2003 году Банк начал финансировать проекты с привлечением средств на международных финансовых рынках под гарантии национальных экспортных кредитных агентств. Всего в 2003 году было одобрено финансирование пяти инвестиционных проектов на общую сумму, эквивалентную 62, 5 млн. долларов США. В кредитной работе Банк делает особый акцент на ускоренное развитие операций инвестиционного кредитования и проектного финансирования предприятий, осуществляющих модернизацию, реконструкцию, расширение и создание новых производств, которые будут выпускать конкурентоспособную продукцию. Среди новых инвестиционных проектов, финансирование которых началось в 2003 году, можно выделить наиболее значимые: § расширение Балтийской трубопроводной системы ОАО «АК «Транснефть»; § инвестиционная программа ОАО «Связьинвест» 2003 года; § проект ФГУП «Космическая связь» по модернизации и расширению российской национальной спутниковой группировки; § развитие сетей мобильной связи ОАО «МегаФон»; § проект ОАО «Московская сотовая связь» по созданию сети сотовой связи стандарта CDMA-2000 в Московском регионе; § проект ОАО «Сибирская нефтегазовая компания» по обустройству Берегового газоконденсатного месторождения; § модернизация и техническое перевооружение производства ОАО «Северсталь», позволяющее заменить устаревшие технологии на современное и экологически безопасное производство стали мартеновским способом; § проект ОАО «НК «Таркосаленефтегаз» по освоению и обустройству Восточно-Таркосалинского месторождения; § развитие энергетического хозяйства ОАО «Нижнее-Тагильский металлургический комбинат»; § проект ОАО «ТАИФ» по строительству комплекса каталитического крекинга вакуумного газойля в Республике Татарстан; § модернизация технологического оборудования по конверсии метанола на ОАО «Метафракс»; § строительство международного пассажирского терминала в аэропорту «Внуково»; § приобретение ЗАО «РГ Лизинг» нефтеналивных цистерн для последующей передачи в лизинг компании ООО «ММК-Транс»; § модернизация бумагоделательной машины ОАО «Сегежский ЦБК»; § приобретение новых производственных активов ОАО «Мебельная компания «Шатура», в рамках данного проекта были выданы конкурсная гарантия (новый вид гарантии) и гарантия надлежащего исполнения контракта, которые позволили МК «Шатура» выиграть конкурс на приобретение активов ЗАО «ЕМК»; § проект ЗАО «Сахарный завод «Свобода» по увеличению производства сахара; § реконструкция масложиркомбината «Краснодарский».

Рисунок 16. Динамика инвестиционного кредитования и проектного финансирования Банком (Источник: СБ РФ) В рамках долгосрочного кредитования в 2003 году Банк продолжил активное сотрудничество с компаниями по финансированию проектов в области жилищного строительства, строительства торговых комплексов, развития торговых сетей, строительства многофункциональных и офисных комплексов, кредитования предприятий строительного комплекса и обеспечил предпосылки для дальнейшего продвижения на рынок финансирования строительных проектов. Общая площадь объектов, строительство которых финансируется за счет кредитных ресурсов Банка, увеличилась по сравнению с аналогичным периодом предыдущего года в 2, 6 раза и по состоянию на 01.01.04 составила почти 4, 0 млн. кв.м, из них на долю жилья приходится 55, 0% всех площадей – 2, 2 млн. кв.м. В 2003 году осуществлялось финансирование строительных проектов в большинстве регионов Российской Федерации. В Москве было предоставлено финансирование для строительства торгового комплекса «Екатериновский» (ЗАО «Центурион Альянс»), жилого комплекса «Гранд-Парк» (ЗАО «МИЭЛЬ-Недвижимость»), двух гипермаркетов сети «МОСМАРТ» (ООО «Гипер-центр»). В других городах среди наиболее крупных проектов в сфере строительства жилья можно выделить: Ростов-на-Дону (ООО «Мария» – строительный концерн «ВАНТ»), Новосибирск (промышленно-строительный концерн «Сибирь» и ЗАО «Новиком»), Самара (ЗАО «Волгатрансстрой») и Нижний Новгород (ЗАО «Капиталл-НН»). Так же было произведено финансирование строительства торговых комплексов в городах Белгород (ЗАО Корпорация «ГРИНН»), Астрахань (ООО «Электротехническая компания»), Новокузнецк (ЗАО «Южкузбасстрой») и Иркутск (ОАО «Иркутский торговый дом»), а также офисного центра в Челябинске (ЗАО «Соцпоставка»), гостиничных комплексов в Санкт-Петербурге (ЗАО «Петербургские отели») и Южно-Сахалинске (ООО «Сфера») и центра лыжного спорта в Ярославской области (ООО Центр лыжного спорта «ДЕМИНО»). Согласно Концепции[33] развития Банка главными задачами в сфере размещения ресурсов были: § Наращивание объемов кредитования физических лиц на цели расширения личного потребления, решения жилищных и социальных проблем граждан, что будет стимулировать увеличение спроса на товары и услуги. § Увеличение объемов инвестиций в реальный сектор экономики в основном за счет опережающих темпов роста кредитования корпоративных клиентов в рублях и иностранной валюте. § Непрерывная оптимизация структуры портфеля государственных ценных бумаг с целью повышения доходности, ликвидности, снижения валютных и рыночных рисков. В области кредитования на период до 2005 года главной задачей Банка являлось увеличение качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков. Рост потребностей реального сектора экономики и оздоровление инвестиционного климата в стране позволили расширить спектр и объемы операций на рынке кредитования корпоративных клиентов. Приоритетом кредитной политики Банка на этом сегменте рынка стало развитие взаимоотношений с крупными предприятиями реального сектора экономики и федерально-значимыми структурами; предприятиями топливно-энергетического комплекса; экспортерами и импортерами; предприятиями военно-технической сферы; предприятиями, осуществляющими реализацию строительных проектов; торговыми и торгово-посредническими предприятиями; предприятиями сферы услуг; предприятиями наиболее инвестиционно привлекательных сфер промышленности, транспорта и связи, а также эффективно работающими средними и малыми предприятиями, в том числе в агропромышленном комплексе, имеющими стабильные обороты по счетам в Банке. Определяющими факторами при принятии решений о кредитовании оставались эффективность бизнеса заемщика, рентабельность финансируемого проекта, а также поддержание стабильных оборотов по счетам в Банке. Для крупных предприятий и групп связанных заемщиков, имеющих разветвленную филиальную сеть, были разработаны индивидуальные подходы, учитывающие широкий спектр отношений Банка и клиента. Кроме того, в целях учета особенностей денежного оборота клиентов и их потребностей в оптимизации расчетов с контрагентами и расходов по обслуживанию кредитов получило дальнейшее развитие овердрафтного и вексельного кредитования. Краткосрочное кредитование корпоративных клиентов в рублях и иностранной валюте на срок до одного года ориентировалось на удовлетворение потребностей клиентов в оборотных средствах. В целевую группу по данному виду кредитования вошли клиенты с наиболее высокой оборачиваемостью средств – это предприятия легкой и пищевой отраслей, службы быта, торговые и торгово-посреднические предприятия. Объемы предоставляемых кредитов определялись платежеспособностью заемщика, оборотами по счетам, отраслевыми и региональными особенностями ведения бизнеса. Снижение кредитных рисков достигалось за счет диверсификации кредитного портфеля, расширения кредитования эффективно работающих средних и малых предприятий, улучшения качества обеспечения. Активное развитие кредитования экспортно-импортных операций обеспечило достижение необходимых объемов краткосрочного кредитования в иностранной валюте. Широкое распространение получило предэкспортное кредитование и ориентировалось, прежде всего, на средних и крупных корпоративных клиентов и их российских смежников. Развитие данного вида операций осуществлялось с учетом ситуации на валютно-финансовых и сырьевых рынках, возможного повышения странового рейтинга России. Это существенно расширило возможности Банка по применению некредитных инструментов, таких как форфейтинг, документарные операции и гарантии. Приоритетным направлением осуществления гарантийных операций Банка стало оказание услуг участникам внешнеторговых операций (экспортерам и импортерам), предприятиям, стабильно работающим на внутреннем рынке страны. Наиболее перспективным в условиях стабилизации экономики России и повышения ее международного рейтинга стало предоставление платежных гарантий, гарантий исполнения контрактных обязательств, тендерных и таможенных гарантий. Банк развивал продукты, учитывающие специфику различных отраслей народного хозяйства. Дальнейшее развитие получило предварительное кредитование добычи драгоценных металлов под будущую поставку заемщиками драгоценных металлов, используемых в качестве дополнительной гарантии возврата средств наряду со стандартными формами обеспечения. При этом совершенствовалась практика предоставления дополнительных услуг заемщикам в виде покупки драгоценных металлов у недропользователей как для последующей реализации, так и для формирования инвестиционного портфеля Банка в драгоценных металлах. С учетом накопленного опыта сотрудничества с ЕБРР Банк разработал свои программы кредитования микро- и малого бизнеса за счет собственных ресурсов. Одним из основных инструментов завоевания наиболее привлекательного сегмента рынка стало инвестиционное кредитование крупных и кредитоспособных клиентов страны и, как следствие, формирования и поддержания клиентской базы Банка, что послужило дополнительным катализатором развития всех кредитных операций, а также сопутствующих услуг клиентам. Увеличение объемов долгосрочных кредитных продуктов, инвестиционного кредитования и проектного финансирования определялось необходимостью строгого соблюдения установленных Банком России нормативов ликвидности и потребностями реального сектора экономики. Осуществлялось привлечение на обслуживание и расширение операций по инвестиционному кредитованию более широкого круга клиентов, включая предприятия среднего и малого бизнеса, а также предприятия, осуществляющие жилищное, офисно-торговое и гостиничное строительство. Получило развитие финансирование инвестиционных проектов, направленных на обновление материально-технической базы действующих предприятий, а также наиболее крупных, надежных и перспективных добывающих предприятий, в том числе осваивающих новые месторождения. По мере стабилизации ситуации и улучшения инвестиционного климата в стране, укрупнения предлагаемых к реализации проектов все более широкое распространение получило проектное финансирование. Централизация операций по проектному финансированию в головном офисе Банка сочеталась с развитием этого направления бизнеса в филиалах Банка, расположенных в наиболее экономически активных регионах России. Кроме того, в процессе освоения новых сегментов рынка Банк развивал новые кредитные продукты, ориентированные на комплексное обслуживание корпоративных клиентов различных отраслей, имеющих высокий инвестиционный потенциал. Банк рассматривал возможность участия в создании системы поддержки национального экспорта, в расширении экспортного финансирования, поддерживая российских производителей оборудования. В целях диверсификации кредитных рисков в целом по кредитному портфелю и для минимизации и распределения риска в рамках отдельных проектов получило распространение краткосрочное и долгосрочное синдицированное кредитование, в том числе в рамках программ сотрудничества с международными финансовыми организациями. При этом Банк участвовал в синдикатах не только в качестве кредитора, но и в качестве организатора и агента, и развивал это направление в самостоятельный вид бизнеса Банка. Важным направлением деятельности Сбербанка России оставалось Кредитование федеральных структур и органов исполнительной власти субъектов Российской Федерации. Операции осуществлялись в рамках лимитов риска, установленных на региональные исполнительные органы и отдельных заемщиков федерального уровня с учетом кредитной истории, состояния бюджетов и их соответствия Бюджетному кодексу. Банк поддерживал государственные программы и проекты, реализуемые на коммерческой основе и обеспеченные источником возврата вложенных средств. На региональном уровне деятельность Банка концентрировалась на участии в инвестиционных, социальных и иных программах региональных властей при условии адекватной оценки рисков и рентабельности предлагаемых проектов. Сбербанк России содействовал стабильному развитию российского межбанковского рынка, оставаясь одним из основных его участников. Межбанковское кредитование проводилось по мере оздоровления российской банковской системы и осуществлялось в основном в целях оптимального управления ликвидностью Банка, с учетом рисков и стоимости, и не рассматривалось Банком как инструмент размещения существенных объемов ресурсов.

Глава 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 177; Нарушение авторского права страницы