|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проблемы кредитования реального сектора в России банками.

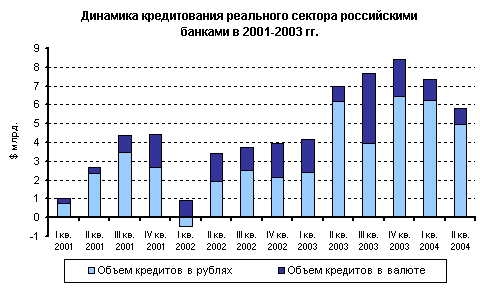

Объем кредитов, предоставленных российским банковским сектором нефинансовым предприятиям и организациям в рублях и иностранной валюте на 1 июля 2004г. составил[15] – 2, 65 трлн. руб. ($86, 4 млрд.), что на 39, 6% больше в долларовом выражении, чем в аналогичном периоде 2003г. В течение I полугодия 2004г. в реальный сектор экономики было направлено 350, 2 млрд. руб. ($11, 4 млрд.) кредитных ресурсов. Итого, объем предоставленных кредитов за I полугодие прошлого года вырос в долларовом выражении на 15, 3% по отношению к началу года. В I полугодии 2003г. объем кредитования реального сектора экономики составил 266, 1 млрд. руб. ($11, 2 млрд.), рост составил 22% (см. Рисунок 1).

Рисунок 1. Динамика кредитования российскими банками реального сектора экономики (Источник: ЦБ РФ) Рублевые кредиты реальному сектору в I полугодии прошлого года росли существенно быстрее валютных. Так, прирост первых составил 21, 4%, а валютных – всего 7, 8%. В результате, доля рублевых кредитов в общем объеме кредитов нефинансовым предприятиям и организациям практически не выросла до 73, 4% (на 1 января 2004 г. – 69, 7%, а на 1 июля 2003г. – 67, 6%). Промышленность на 1 июля 2004г. получила $30, 8 млрд., при этом ее доля в общем объеме кредитования российским банковским сектором сократилась до 35, 7% (см. Рисунок 2).

Рисунок 2. Кредитование реального сектора экономики по отраслям (Источник: ЦБ РФ) В отраслевой структуре по динамике привлечения кредитов продолжает лидировать сельское хозяйство (см. Таблицу 1).

Что касается сроков, предоставленных предприятиям и организациям кредитов, то доля долгосрочных кредитов (на срок более 1 года) несколько уменьшилась по сравнению с началом года (с 38, 6% до 37, 5%). При этом изменилась структура долгосрочных кредитов. Если раньше преобладали кредиты в валюте, то на конец I полугодия 2004г. на рублевые кредиты приходилось уже 53, 5%. В структуре краткосрочных и среднесрочных кредитов значительную часть составляли рублевые (79, 3%) кредиты. В региональной структуре распределения кредитных ресурсов реальному сектору экономики России основная часть кредитов предоставлялась предприятиям Центрального ФО (85, 5%). Наименьшим объемом кредитных ресурсов обладали предприятия Дальневосточного ФО (0, 6%) и Южного ФО (0, 8%). (см. Рисунок 3)

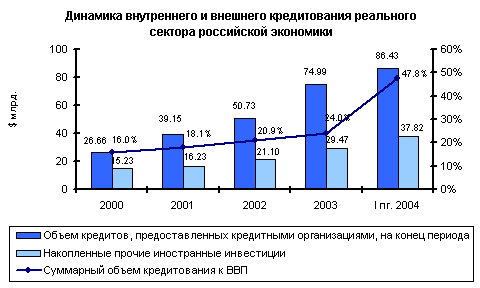

Рисунок 3. Структура кредитования реального сектора экономики по регионам (Источник: ЦБ РФ) Объем прочих иностранных инвестиций, осуществляемых на возвратной основе (кредиты международных финансовых организаций, торговые кредиты и пр.), в отрасли экономики России[16] за I полугодие 2004г. составил $15, 43 млрд. Это на 52, 9% больше по сравнению с аналогичным периодом 2003г. Объем накопленных прочих иностранных инвестиций в экономике России на 1 июля прошлого года составил $37, 8 млрд. (см. Рисунок 4)

Рисунок 4. Динамика внутреннего и внешнего кредитования реального сектора экономики (Источник: ЦБ РФ) В целом наблюдались позитивные изменения в вопросе привлечения российскими предприятиями кредитных ресурсов. Но в связи с «кризисом доверия», произошедшим прошлым летом и кризисом ликвидности наблюдался рост ставок кредитования. Так, к августу 2004г. ставки выросли до уровня конца 2003г., а в ряде банков превысили этот уровень. Что касается сроков, то в целом в годовом измерении наблюдалось постепенное увеличение доли долгосрочных кредитных ресурсов, однако, из-за «кризиса доверия» с мая 2004г. наблюдалось уменьшение сроков кредитования.[17] Можно сказать, что банки последовательно и целенаправленно становятся полноценными финансовыми посредниками, перераспределяющими средства в реальный сектор экономики. Однако, данное становление происходит на фоне ряда нерешенных проблем, к которым относятся: во-первых, недостаточная капитализация; во-вторых, преобладание «коротких» и неустойчивых пассивов (пассивы срочностью свыше 1 года составляют примерно 15% валюты баланса коммерческих банков, тогда как удельный вес активов с аналогичными сроками приближается к 35%. Такая несоразмерность усиливает риски кредитования и потери ликвидности); в-третьих, высокий уровень кредитного риска. [18] Для расширения объемов кредитования предприятий реального сектора экономики необходимо решить проблему существенных кредитных рисков. Качество кредитов после продолжительного периода улучшения, начавшегося в середине 1999г., стабилизировалось на беспрецедентно высоком уровне. Доля сомнительной задолженности в кредитном портфеле банков находится на уровне 5, 4%, что почти в 2 раза ниже, чем в докризисный период. В то же время о величине кредитных рисков можно судить по таким экономическим индикаторам, как объем просроченной ссудной задолженности (в 2003г. он составлял 31 736 млн руб.), средний процент невозврата кредитов (в 2003г. он был равен 6%). Высокие кредитные риски сдерживают предложение кредитов со стороны банков. Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить кредитные риски, вызванные деятельностью предприятий-заемщиков, и кредитные риски, возникающие в работе коммерческих банков. Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска. Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. По оценкам специалистов, от 20 до 60% кредитов могут стать «плохими».[19] Большую роль играет методическая и нормативная база организации кредитного процесса. Ситуация такова, что каждый коммерческий банк, исходя из своего опыта, вырабатывает подходы и систему кредитования. И это несмотря на то, что хотя есть непреложные общие организационные основы, отражающие международный и отечественный опыт, которые помогли бы банкам существенно упорядочить кредитные отношения с клиентом и улучшить возвратность ссуд. В настоящее время большинство коммерческих банков ограничиваются наличием кредитного отдела, деятельность которого сводится к заключению и исполнению кредитных договоров. Задачи же стратегического планирования, методического и инструктивного обеспечения, анализа и контроля за выполнением условий кредитной сделки не решаются. В результате уровень организации кредитной работы во многих банках крайне низок, что усиливает их кредитные риски. Не налажено достойным образом качественное информационно-аналитическое обеспечение, что препятствует повышению эффективности процесса кредитования в банках. Никакая самая совершенная методика анализа заемщика или оценка риска не даст надежных результатов, если исходная информация недостаточно полная или ненадежная. Существует большое количество источников информации: сам претендент, проект, финансовая отчетность, кредитные информационные агентства, конкуренты, работники, банковская история, публичная информация, оценщики, страховой агент клиента. Но сотрудничество в области накопления базы данных по неплатежеспособным или не выполняющим своих обязательств клиентам не налажено. Здесь следует упомянуть о создании в нашей стране Бюро кредитных историй, которые призваны аккумулировать и хранить у себя всю необходимую информацию о заемщиках кредитных средств. Бесспорно, этот вопрос назрел уже давно и Госдумой был принят Федеральный закон «О кредитных историях» [20], который вступит в силу с 01.06.2005г. Но все же много моментов в нем учтены не были. Приведу некоторые из них, на мой взгляд, играющие существенную роль при осуществлении процесса кредитования. Например, статья 4, п. 9 предполагает хранение в основной части кредитной истории некоторого индивидуального рейтинга субъекта кредитной истории, рассчитанного на основании методик, утвержденных соответствующим кредитным бюро. Но данных, которые должны храниться в соответствии с ФЗ в кредитном бюро не достаточно для построения такого рейтинга. Так же не указывается, может ли кредитное бюро накапливать иную, не оговоренную в ФЗ, информацию по клиентам, которая позволила бы создать базу для построения различных аналитических решений, предоставляющих пользователю кредитной истории возможность реального сокращения времени рассмотрения кредитной заявки. Существует и материальная заинтересованность сторон – в законе не оговариваются даже приблизительные условия обмена информацией между источником формирования информации (банком) и самим бюро, а так же каким образом будет поощряться банк, предоставивший кредитную историю. Еще один очень важный момент – закон ориентирован на кредитный договор, но речи о договорах поручительства или залога не идет, а отсутствие у кредитора информации о существовании подобных обязательств заемщика повышает риск кредитной сделки. Так же закон не требует от кредитного бюро накопления информации по договорам гарантий. [21] Анализ современной российской практики кредитования клиентов показал, что наилучший способ оценки кредитоспособности можно определить только исходя из специфических условий каждой сделки. Очевидно, что единой унифицированной методики анализа кредитоспособности клиентов не может быть из-за различных региональных условий, кредитной политики банков, их приоритетов и ограничений, демографических особенностей региона, уровня конкуренции и других факторов. Зачастую кредитные работники уделяют слишком много внимания анализу обеспечения кредитных сделок. Однако решение о выдаче ссуды должно базироваться не только исходя из привлекательности обеспечения, а на анализе сути финансируемого мероприятия. Вопрос об обеспечении должен решаться уже после того, как кредитная сделка признана приемлемой с точки зрения риска и возврата средств в результате осуществления кредитного проекта. Риск кредитных вложений в реальный сектор увеличивается за счет сложной и непредсказуемой процедуры судебного разбирательства в случае неисполнения заемщиком своих обязательств по кредитному договору. Как показывает российская практика, решение суда первой инстанции, как правило, оспаривается одной из сторон (в значительном большинстве случаев – банком) в суде более высокого уровня и так до Высшего арбитражного суда. В результате рассмотрение дела затягивается более чем на год, в течение которого банк вынужден каким-то образом возмещать потерю ликвидности из-за невозврата кредита. Поэтому банки стараются иметь дело преимущественно с теми предприятиями, с которыми они как-то институционально связаны. Кредитование предприятия, входящего в структуру того же финансово-промышленного объединения, в отличие от прочих видов кредитов является почти безрисковым. Еще следует отметить, что фактическое отсутствие практики применения Уголовного кодекса РФ в части экономических преступлений, а также отсутствие механизмов розыска должника по Закону об исполнительном производстве заставляют банки придерживаться консервативной политики в области кредитования, значительно снижают потенциал развития кредитных операций в России. Кроме того, фактически отсутствует и правовой механизм выявления заведомо фиктивных кредитов. Однако даже если будет доказано, что и кредитор, и заемщик изначально были осведомлены о последующем невозврате кредита, ни для одного из участников такой фиктивной сделки действующее законодательство не предусматривает какой-либо ответственности. Все вышеперечисленные проблемы существенно ухудшают возможности кредитования реального сектора экономики. Банкиры вполне обоснованно считают, что первоклассных заемщиков в стране пока немного, а в работе с остальными они вынуждены учитывать риски, повышая стоимость денег и сужая в итоге поле кредитования.

Глава 2. Реальный сектор экономики |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 182; Нарушение авторского права страницы