|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗАСтр 1 из 7Следующая ⇒

ДИПЛОМНАЯ РАБОТА Финансовый анализ деятельности предприятия (на примере ОАО «Комбинат Североникель»)

Студент-дипломник ___________ Сиухина Светлана Петровна

Научный руководитель ___________ Островская Ольга Михайловна

«Допустить к защите» Зав. Кафедрой __________________ «__» _______ 2005 г. Апатиты 2005 СОДЕРЖАНИЕ Стр. Введение. 3 1. Теоретические аспекты финансового анализа. 5 1.1. Предмет и содержание финансового анализа. 5 1.2. Принципы финансового анализа. 8 1.3. Виды финансового анализа. 9 1.4. Методы и методика финансового анализа. 14 2. Финансовый анализ ОАО «Комбинат-Североникель». 17 2.1. Краткая характеристика анализируемого предприятия. 17 2.2. Анализ финансового состояния. 19 2.3. Анализ финансовых результатов. 54 2.4.Анализ деловой активности и эффективности деятельности предприятия 59 Заключение. 65 Список использованных источников. 68 Приложения. 70

ВВЕДЕНИЕ В условиях рыночной экономики и новых форм хозяйствования предприятия постоянно сталкиваются со многими ранее не возникавшими проблемами. Для большинства предприятий принятие управленческих решений является реакцией на текущие проблемы. Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства, интересами производства и финансовой службы и др. Одной из задач реформы предприятия является переход к управлению финансово-хозяйственной деятельностью на основе анализа финансового состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Результаты финансово-хозяйственной деятельности интересуют как внешних рыночных агентов (потребителей и производителей, кредиторов, акционеров, инвесторов), так и внутренних (работников административно-управленческих подразделений, руководителей предприятий и др.) Финансовый анализ деятельности предприятия помогает сделать квалифицированный выбор партнера на внутреннем и внешнем рынке, от которого во многом зависит эффективность будущего сотрудничества, поэтому тема дипломной работы, на мой взгляд, является крайне актуальной. Основным источником информации об устойчивости финансового положения партнера оказывается бухгалтерская отчетность. В рыночной экономике отчетность предприятия базируется на обогащении данных бухгалтерского учета и является информационным звеном, связующим предприятия с государством и их партнерами-пользователями информации о деятельности предприятия. Но чтобы отчетная финансовая информация выполняла эту функцию, ее надо проанализировать. В данной работе я буду использовать минимальный набор форм бухгалтерской отчетности: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках», форма № 3 «Отчет об изменениях капитала», форма № 4 «Отчет о движении денежных средств», форма № 5 Приложение к бухгалтерскому балансу в связи с конфиденциальностью информации и невозможностью предоставления предприятием более полного перечня форм бухгалтерской отчетности. В работе будет проведен ретроспективный анализ, т.е. анализ произведенный после совершения хозяйственной деятельности предприятия. В данной работе я буду пользоваться следующими методами финансового анализа: Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Трендовый анализ - анализ показателя за ряд лет. Расчет аналитических коэффициентов. Рыночная экономика требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. Важная роль в реализации этой задачи отводится финансовому анализу предприятия. Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами. Принципы финансового анализа

Финансовый анализ должен быть оперативным, конкретным, систематическим, объективным, действенным, экономичным, сопоставимым, научным. Оперативность финансового анализа выражается в незамедлительном использовании полученных аналитических данных и выводов для улучшения финансовой деятельности хозяйствующего субъекта. Конкретность финансового анализа заключается во всестороннем изучении отчетных данных финансовой деятельности хозяйствующего субъекта. Анализ основывается на реальных данных, результаты его получают конкретное количественное выражение. Систематичность финансового анализа предполагает, что он должен производиться не от случая к случаю, а постоянно, систематически, по определенному плану и формам. Объективность финансового анализа обеспечивается подбором необходимого аналитического материала, его сопоставимостью, критическим и беспристрастным его изучением. Действенность финансового анализа выражается в пригодности результатов для использования в практических целях, для повышения результативности производственной деятельности. Экономичность финансового анализа предполагает, что затраты связанные с проведение анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения. Сопоставимость финансового анализа означает, что данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов. Научность финансового анализа включает в себя руководство научно обоснованными методиками и процедурами. / 8, С.13/

Виды финансового анализа

Финансовый анализ представляет собой метод оценки ретроспективного (т.е. того, что было и прошло) и перспективного (т.е. того, что будет в будущем) финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой информации.

Одновременно финансовый анализ является неотъемлемой частью финансового планирования. В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического превратился в условиях рынка в главный метод оценки всей экономики. Другими словами, финансовый анализ из придатка экономического анализа превратился в комплексный анализ всей хозяйственной деятельности любой отрасли, региона, хозяйствующего субъекта, индивидуального предпринимателя. Любой вид хозяйственной деятельности (коммерческой и некоммерческой) начинается с вложения денег, протекает через движение денег и заканчивается результатами, имеющими денежную оценку. Поэтому только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежным потоком, а также возможное финансовое состояние данного объекта. В конечном итоге это означает только одно, что в рыночной экономике финансовый анализ является одним из главных инструментов воздействия на экономику. Возрастание роли финансового анализа в условиях рыночной экономики связано, прежде всего с главным принципом рынка: жестокостью. Рынок живет по очень жестокому закону: выживает сильнейший. А сильнейшим на рынке является такой хозяйствующий субъект, у которого хорошее финансовое состояние (т.е. у которого не только много денег, но и, главное, нет долгов) и конкурентоспособность. Достижение хорошего финансового состояния и конкурентоспособности требует, среди прочих факторов, систематического проведения финансового анализа. Финансовый анализ представляет собой глубокое, научно обоснованное исследование финансовых отношений и движения финансовых ресурсов в хозяйственном процессе. Финансовый анализ имеет следующие виды и формы. По временному признаку финансовый анализ подразделяется на предварительный и последующий. Предварительный анализ осуществляется до начала финансовой деятельности. Он проводится при прогнозировании составления программ, при разработке финансовой и инвестиционной политики, планов вложения капитала, при определении ожидаемого выполнения плана и др. Последующий финансовый анализ проводится после получения фактических (отчетных) показателей финансовой деятельности за прошедший период (день, неделю, месяц, квартал, год или по окончанию финансового мероприятия). Он позволяет глубоко и всесторонне изучить финансового состояние хозяйствующего субъекта, объективно оценить его деятельность, эффективность использования ресурсов и выявить внутрихозяйственные резервы. Последующий анализ в зависимости от поставленных задач контроля или исследования подразделяется на оперативный и периодический. Оперативный (текущий) анализ- анализ финансовой деятельности хозяйствующего субъекта за определенные короткие периоды времени – день, пятидневку, декаду. Проводится по ходу хозяйственного процесса и используется для оперативного управления хозяйствующим субъектом в форме ежедневного, еженедельного контроля за выполнением основных плановых показателей, за его финансовым состоянием и конкурентоспособностью. Периодический финансовый анализ – анализ выполнения текущих (квартальных, годовых) и перспективных (пятилетних финансовых и др.) планов или программ. Проводится за отчетный период, когда уже получена вся отчетная информация. Значение этого вида анализа заключается в том, что изучение финансовой деятельности хозяйствующего субъекта ведется комплексно и всесторонне на основе итоговых (фактических, отчетных) данных выполнения показателей бизнес-плана и других результатов деятельности за определенный отчетный период времени. По пространственному признаку финансовый анализ подразделяется на внутренний (закрытый) и внешний (открытый). При внутреннем анализе изучается финансовая деятельность только анализируемого хозяйствующего субъекта. Здесь широко используется закрытая (т.е. секретная) информация, которая составляет коммерческую тайну субъекта, а иногда и ноу-хау. Перечень сведений, составляющих коммерческую тайну, определяется руководителем. Внутренний анализ затрагивает коммерческую тайну и секреты хозяйствующего субъекта, поэтому он является, по существу, закрытым анализом. Каждый хозяйствующий субъект разрабатывает свои нормы и нормативы экономической деятельности, систему их оценки и регулирования, информация о которых составляет его коммерческую тайну. Поэтому данные анализа степени достижения этих норм и нормативов, основанные на оперативной отчетности, не должны выходить за пределы хозяйствующего субъекта и не должны предъявляться никому (в том числе проверяющим органам), если хозяйствующий субъект не хочет стать банкротом. При проведении внутреннего анализа широко используется аудит. Аудит представляет собой осуществляемую на плановой основе по договору предпринимательскую деятельность в виде независимой вневедомственной проверки аудиторами бухгалтерских отчетов и балансов, расчетов, деклараций и других документов хозяйствующих субъектов с целью установления их достоверности и соответствия совершенных финансовых и хозяйственных операций законодательным и иным нормативным актам Российской Федерации. Аудиторская проверка проводится на основании договора между аудитором и хозяйствующим субъектом (по его желанию), предусматривающего предмет, сроки и место проведения проверки, размер и порядок оплаты, ответственность сторон, либо по поручению органа дознания, прокурора, следователя и суда по находящимся в их производстве делам и материалам о нарушении законодательства. Хозяйствующие субъекты имеют право выбора аудитора (аудиторской фирмы). В качестве аудитора не могут быть привлечены лица: состоящие в родственных отношениях с руководителями и иными должностными лицами хозяйствующего субъекта или имеющие с хозяйствующим субъектом имущественные интересы, выходящие за рамки аудиторского договора; являющиеся членами руководства, учредителями, собственниками, акционерами, сотрудниками проверяемого хозяйствующего субъекта, его филиалов, отделений и других обособленных подразделений. Руководители и иные должностные лица хозяйствующего субъекта несут ответственность за нарушение порядка предоставления документов и другой информации аудитору при проведении проверки. Расходы на проведение проверки осуществляются за счет проверяемого субъекта. Результатом аудиторской деятельности является заключение аудитора. Заключение аудитора - имеющий правовое значение официальный документ, подписанный аудитором и заверенный личной печатью аудитора, а также печатью аудиторской фирмы. Внешний анализ проводится в целях сравнения результатов финансовой деятельности хозяйствующего субъекта с другими объектами. По существу, внешний анализ - открытый анализ, так как он проводится по данным бухгалтерской и статистической отчетности, выходящей за пределы хозяйствующего субъекта. Эти данные могут быть использованы для анализа без ущерба финансово-коммерческой деятельности хозяйствующего субъекта, так как они не являются его коммерческой тайной. По степени охвата экономической деятельности хозяйствующего субъекта финансовый анализ бывает комплексный и тематический. Прикомплексном анализе изучаются все итоговые показатели финансово-коммерческой деятельности хозяйствующего субъекта. Притематическом анализе изучаются отдельные стороны финансово-коммерческой деятельности хозяйствующего субъекта, т.е. те показатели и направления деятельности, которые в данный момент являются жизненноважными. /8, С.14/

Анализ ликвидности баланса

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства./8, С.249/ Для оценки платежеспособности используются показатели ликвидности, а также свои специфические показатели, среди которых величина собственного оборотного капитала (средств) и краткосрочных обязательств и коэффициент долгосрочной платежеспособности. Для целей экономических выводов необходимо проводить следующие сравнительные сопоставления рассчитанных показателей: фактические коэффициенты с нормативными; фактические коэффициенты текущего года с соответствующими коэффициентами предыдущего года, а также за ряд лет; расчетные показатели с показателями удачливых конкурентов. Проведем анализ платежеспособности предприятия на основе показателей ликвидности баланса. Для анализа используются данные формы №1 «Бухгалтерский баланс». Сгруппируем активы предприятия по степени убывающей ликвидности (таблица 2.2)

Таблица 2.2 Группировка активов по степени ликвидности

Продолжение таблицы 2.2

Сгруппируем соответственно на четыре группы обязательства предприятия. Данные представлены в таблице 2.3 «Группировка пассивов по степени срочности» Таблица 2.3 Группировка пассивов по степени срочности

Продолжение таблицы 2.3

Баланс считается абсолютно ликвидным, если выполняются все четыре неравенства: А1 > П1; А2> П2; АЗ> П3; А4< П4 У данного предприятия складывается следующая ситуация: На начало 1999 г. А1 < П1; А2> П2; АЗ > ПЗ; А4 > П4; На конец 1999 г. А1 < П1; А2 > П2; АЗ > ПЗ; А4 < П4; На конец 2000 г. А1 < П1; А2 > П2; АЗ > ПЗ; А4 < П4. Таким образом, за весь анализируемый период баланс предприятия не был абсолютно ликвидным. На начало 1999 года соблюдались только два условия из четырех, т.е. баланс был ликвидным только на 50%. На конец 1999 года и 2000 года баланс стал ликвидным на 75%. Невыполнение только первого неравенства не свидетельствует о платежеспособных проблемах предприятия. Выполнение третьего неравенства означает наличие у предприятия перспективной способности, так как оплата долгосрочной дебиторской задолженности в перспективе позволит предприятию погасить свои долги. Выполнение четвертого неравенства характеризует наличие у предприятия собственных оборотных средств как минимального условия устойчивости. Для оценки платежеспособности предприятия на ближайшую перспективу пользуются следующим неравенством: А1+А2> П1+П2 На начало 1999 г. А1+А2 = 987 019 тыс. руб.; П1+П2 = 3 046 351 тыс. руб.; На конец 1999 г. А1+А2 =2 455 160 тыс. руб., П1+П2= 2 206 279 тыс. руб.; На конец 2000 г. А1+А2 = 1 523 751 тыс. руб., П1+П2 = 1 022 376 тыс. руб. Таким образом, можем сделать вывод, что на ближайшую перспективу у предприятия не возникнут проблемы с платежеспособностью. ЗАКЛЮЧЕНИЕ Роль и значение финансового анализа трудно переоценить, поскольку он является той базой, на которой строится разработка экономической стратегии организации. Главная цель предприятия – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца. На основании проведенного финансового анализа АО «Комбинат Североникель» за период с 01.01.1999 г. по 31.12.2000 г. можно сделать следующие аналитические заключения. Главным результатом хозяйственной деятельности в 1999 году стало значительное увеличение балансовой и чистой прибыли, этот прирост достигнут не по результатам основной деятельности, а за счет увеличения прочих доходов (реализации основных фондов). В 2000 году были изменены основные виды деятельности предприятия. По результатам хозяйственной деятельности в 2000 году получен убыток за счет снижения объемов реализованной продукции. Деловая активность предприятия была низкой. Показатели рентабельности на конец 2000 года снизились. Когда коммерческая организация делает переход на новые виды продукции, показатели рентабельности могут временно снижаться. Если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, т. е. снижение рентабельности отчетного года нельзя рассматривать как негативною характеристику текущей деятельности. Уменьшение в абсолютном выражении валюты баланса за анализируемый период подтверждает сокращение предприятием хозяйственного оборота. АО «Комбинат Североникель» за анализируемый период имеет дефицит собственных оборотных средств, который имеет тенденцию к снижению. Происходит замедление оборачиваемости оборотных средств, что приводит к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит к ухудшению финансового состояния предприятия. Финансовое состояние анализируемого предприятия является крайне неустойчивым и нестабильным. Превышение удельного веса собственного капитала в общей валюте баланса над удельным весом заемных средств и плечо финансового рычага свидетельствует о снижении финансовой зависимости предприятия от внешних инвесторов и повышении его рыночной устойчивости. Постепенно обновление основных фондов, увеличение активной части основных средств, снижение уровня производственных запасов, снижение уровня просроченной дебиторской задолженности положительно скажется на платежеспособности предприятия. Коэффициент текущей ликвидности на начало 1999 года -0, 44, на конец 1999 года- 1, 19, на конец 2000 года – 1, 72. Рекомендуемое значение 1, 5-2.Показатель имеет тенденцию к увеличению, и на конец 2000 года превысил рекомендуемое значение. Текущие активы покрывают краткосрочные обязательства на 172 %. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Коэффициент быстрой ликвидности на начало 1999 года - 0, 74, на на конец 1999 года – 1, 37, на конец 2000 года – 2, 24. Рекомендуемое значение выше -0, 7. Для нашего предприятия он имеет удовлетворительное значение. Однако большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. Коэффициент абсолютной ликвидности на начало 1999 года – 0, 02, на конец 1999 года – 0, 39, а на конец 2000 г. 0, 59. Норма его составляет – 0, 2. Чем выше его величина, тем выше гарантия погашения долгов. На основании рассчитанных коэффициентов можно сделать вывод, что к концу 2000 года платежеспособность предприятия АО «Комбинат Североникель» считается нормальной. Предприятие имеет удовлетворительную структуру баланса и признается платежеспособным, но по показателю Альтмана существует высокая вероятность банкротства предприятия в течение ближайших лет. Главным направлением работы предприятия пооздоровлению финансового состояния должны стать усилия на получение прибыли через увеличение объёма продаж основных продукции. Необходимо уделить должное внимание маркетинговому анализу по изучению спроса и предложения, рынков сбыта и др. Увеличение финансовых ресурсов быть достигнуто за счет сокращения затрат на производство и реализацию продукции, управленческих расходов. Руководству предприятия следует организовать работу по поиску внутренних резервов по увеличению прибыльности производства за счет более полного использования производственных мощностей, повышения качества и конкурентоспособности продукции, активно заниматься планированием и прогнозированием управления финансов предприятия. Существенное влияние на оздоровление компании окажет погашение дебиторской задолженности предприятия. Предприятию необходимо привести в порядок кредитную политику и требовательней подходить к выбору партнера. Должна быть повышена ответственность предприятий - покупателей за нарушение платежной дисциплины. Одним вариантов является проведение мероприятий по реструктуризации задолженности. Как источник финансового оздоровления можно рекомендовать предприятию использовать факторинг. ДИПЛОМНАЯ РАБОТА Финансовый анализ деятельности предприятия (на примере ОАО «Комбинат Североникель»)

Студент-дипломник ___________ Сиухина Светлана Петровна

Научный руководитель ___________ Островская Ольга Михайловна

«Допустить к защите» Зав. Кафедрой __________________ «__» _______ 2005 г. Апатиты 2005 СОДЕРЖАНИЕ Стр. Введение. 3 1. Теоретические аспекты финансового анализа. 5 1.1. Предмет и содержание финансового анализа. 5 1.2. Принципы финансового анализа. 8 1.3. Виды финансового анализа. 9 1.4. Методы и методика финансового анализа. 14 2. Финансовый анализ ОАО «Комбинат-Североникель». 17 2.1. Краткая характеристика анализируемого предприятия. 17 2.2. Анализ финансового состояния. 19 2.3. Анализ финансовых результатов. 54 2.4.Анализ деловой активности и эффективности деятельности предприятия 59 Заключение. 65 Список использованных источников. 68 Приложения. 70

ВВЕДЕНИЕ В условиях рыночной экономики и новых форм хозяйствования предприятия постоянно сталкиваются со многими ранее не возникавшими проблемами. Для большинства предприятий принятие управленческих решений является реакцией на текущие проблемы. Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства, интересами производства и финансовой службы и др. Одной из задач реформы предприятия является переход к управлению финансово-хозяйственной деятельностью на основе анализа финансового состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Результаты финансово-хозяйственной деятельности интересуют как внешних рыночных агентов (потребителей и производителей, кредиторов, акционеров, инвесторов), так и внутренних (работников административно-управленческих подразделений, руководителей предприятий и др.) Финансовый анализ деятельности предприятия помогает сделать квалифицированный выбор партнера на внутреннем и внешнем рынке, от которого во многом зависит эффективность будущего сотрудничества, поэтому тема дипломной работы, на мой взгляд, является крайне актуальной. Основным источником информации об устойчивости финансового положения партнера оказывается бухгалтерская отчетность. В рыночной экономике отчетность предприятия базируется на обогащении данных бухгалтерского учета и является информационным звеном, связующим предприятия с государством и их партнерами-пользователями информации о деятельности предприятия. Но чтобы отчетная финансовая информация выполняла эту функцию, ее надо проанализировать. В данной работе я буду использовать минимальный набор форм бухгалтерской отчетности: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках», форма № 3 «Отчет об изменениях капитала», форма № 4 «Отчет о движении денежных средств», форма № 5 Приложение к бухгалтерскому балансу в связи с конфиденциальностью информации и невозможностью предоставления предприятием более полного перечня форм бухгалтерской отчетности. В работе будет проведен ретроспективный анализ, т.е. анализ произведенный после совершения хозяйственной деятельности предприятия. В данной работе я буду пользоваться следующими методами финансового анализа: Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Трендовый анализ - анализ показателя за ряд лет. Расчет аналитических коэффициентов. Рыночная экономика требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. Важная роль в реализации этой задачи отводится финансовому анализу предприятия. Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА

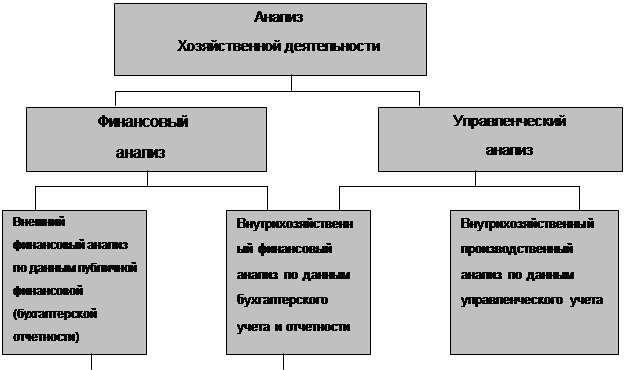

1.1. Предмет и содержание финансового анализа Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов. Объектом финансового анализа является исследуемое предприятие. Субъектами анализа выступают, как непосредственно, так и опосредовано, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию исходя из своих интересов. Следует отметить, что только руководство предприятия (администрация) может углубить анализ. Вторая группа пользователей финансовой отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это, прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др. Палитра субъектов внешнего финансового анализа весьма разнообразна. Но все эти субъекты анализа могут использовать, как правило, только данные публичной финансовой отчетности о деятельности предприятия. Стандартизация финансового учета и публичной финансовой отчетности призвана оберегать интересы всех партнеров (корреспондентов) предприятия, в тоже время, сохраняя коммерческую тайну предприятия. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности. В свою очередь финансовый анализ подразделяется на внешний и внутрихозяйственный. Общая схема содержания финансового анализа представлена на рис. 1.1

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 254; Нарушение авторского права страницы

ААААААААААААААААНА

ААААААААААААААААНА