|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие выручки торгового предприятия и факторы ее определяющие

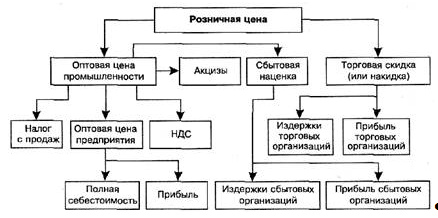

Социально-экономическое развитие России в период развития рыночных отношений сопровождается качественными структурными сдвигами в сторону интенсификации производства. В этих условиях важным фактором дальнейшего развития любого предприятия является превышение поступлений денежных средств по сравнению с платежами. От наличия или отсутствия доходов будет зависеть в конечном счете возможность функционирования фирмы, ее конкурентоспособность и финансовое состояние. В свою очередь важнейшими факторами роста доходов являются увеличение объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов. Основной источник доходов фирмы — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. Поэтому важная задача каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования. Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой объем выручки от реализации продукции становится одним из важнейших показателей хозяйствующих субъектов. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции). Это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются большим спросом. А для этого необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее реализации. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель выручки от реализации продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию предпринимательской деятельности. Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Выручка от реализации продукции в соответствующих ценах зависит от рыночных условий хозяйствования, наличия или отсутствия договоров, путей внедрения товаров на рынок и т.д. В состав выручки от реализации включаются все поступления за реализованные товары (работы, услуги), а также другое имущество (включая ценные бумаги), имущественные права в денежной или натуральной формах. Определение выручки от реализации зависит от порядка признания доходов: методом начисления или кассовым методом. При методе начисления выручка от реализации исчисляется по мере отгрузки продукции (работ, услуг) покупателю и предъявлении ему расчетных документов, независимо от фактического поступления денежных средств. При этом датой получения дохода является день отгрузки товаров (работ, услуг, имущественных прав). При кассовом методе выручка от реализации определяется по мере оплаты продукции и поступления денег либо на счет фирмы в банке, либо наличными в кассу. Однако организации имеют право определять доходы по кассовому методу только в том случае, если за предыдущие четыре квартала средняя сумма выручки от реализации продукции (работ, услуг) без учета налога на добавленную стоимость и налога с продаж не превышала 1 млн руб. за каждый квартал. Кроме выручки от реализации товаров (работ, услуг), имущества и имущественных прав фирмы имеют внереализационные доходы. Основными из них являются: доходы от долевого участия в деятельности других организаций; от операций купли-продажи иностранной валюты; штрафы, пени, неустойки, полученные при нарушении договорных обязательств; доходы от сдачи имущества в аренду, а также от предоставления в пользование прав на результаты интеллектуальной деятельности; проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам; стоимость безвозмездно полученного имущества или имущественных прав, кроме полученных в порядке предварительной оплаты товаров или в форме залога; доходы прошлых лет, но выявленные в отчетном периоде; положительная разница от переоценки имущества (кроме амортизируемого имущества, ценных бумаг); стоимость материалов, полученных при демонтаже основных средств; суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям, кроме сумм, списанных в соответствии с законодательством РФ; стоимость излишков товарно-материальных ценностей, выявленных в результате инвентаризации и другие виды внереализационных доходов. В результате основной деятельности, кроме выручки от реализации продукции и внереализационных доходов, в качестве источников доходов могут выступать авансы от покупателей, суммы в погашение дебиторской задолженности и прочие поступления. Наряду с основной деятельностью фирма занимается инвестиционной и финансовой деятельностью, в результате чего также образуются соответствующие виды доходов. Так, от инвестиционной деятельности могут поступать доходы от продажи основных фондов, нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений, от погашения ранее выданных кредитов и другие виды доходов от инвестиций. В результате финансовой деятельности поступают доходы от выпуска и реализации акций, облигаций и других ценных бумаг. Все потоки денежных средств по трем сферам деятельности фирмы взаимосвязаны и по мере необходимости могут перетекать из одной сферы в другую. В российской экономике переходного периода наблюдается движение средств от всех видов деятельности преимущественно в основную деятельность. Это объясняется неустойчивым финансовым положением предприятий на данном этапе. А поскольку все виды доходов фирмы концентрируются главным образом в основной деятельности, то инвестиционная сфера деятельности не имеет достаточного объема денежных средств. Итак, доходы от реализации продукции (работ, услуг) — это главный вид доходов фирмы. Объем доходов от реализации продукции и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен. Проблема ценообразования занимает ключевое место в системе рыночных отношений. Проведенная в России в конце 80-х годов либеризация цен привела к резкому сокращению воздействия государства на процесс регулирования цен. С 1992 г. система ценообразования сведена по существу к применению свободных, т.е. рыночных, цен, величина которых определяется спросом и предложением. Государственное регулирование цен применяется для узкого круга товаров, производимых предприятиями-монополистами. Как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными. Рассмотрим их состав и структуру. Оптовая цена предприятия включает полную себестоимость продукции и прибыль предприятия. По оптовым ценам предприятия продукция реализуется другим предприятиям или торгово-сбытовым организациям. Оптовая цена промышленности включает оптовую цену предприятия, налог на добавленную стоимость (НДС), акцизы, а также налог с продаж. По оптовой цене промышленности продукция реализуется за пределы данной отрасли. Если продукция реализуется через сбытовые организации и оптовые торговые базы, то в оптовую цену промышленности включается наценка для покрытия издержек и образования прибыли этих организаций. Оптовые цены целесообразно устанавливать, как и ранее, с применением цен-франко. Понятие «франко» означает, до какого пункта товаропродвижения покупатель свободен от расходов по доставке. Так, при оптовых ценах франко-станция отправления все расходы по доставке до станции отправления включены в оптовую цену, а все последующие транспортные расходы несет покупатель. Цены франко-станция отправления ранее имели наибольшее распространение в материалоемких отраслях промышленности, а цены франко-станция назначения — в отраслях, обслуживаемых централизованной системой сбыта массовой продукции, затраты па перевозку которой составляли значительный, удельный вес в себестоимости. Однако экономическая целесообразность франкировки оптовых цен в условиях развития предпринимательства должна определяться не формами снабжения и сбыта, а влиянием на коммерческую деятельность предприятия взаимовыгодных отношений между производителем и потребителем продукции. Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). Если оптовые цены применяются преимущественно во внутрихозяйственном обороте, то по розничным ценам товары реализуются конечному потребителю — населению. Структура розничной цены представлена на рисунке:

Уровень свободных и регулируемых цен является важнейшим фактором, влияющим на доход от реализации продукции, а следовательно, и на величину прибыли. Установление оптимального уровня цены, обеспечивающей рентабельность всей деятельности, имеет ключевое значение в работе фирмы. Существуют два возможных метода формирования цены. Это — традиционный, так называемый затратный метод и рыночный. Затратный метод предполагает, что уровень цены должен покрывать все затраты на производство и реализацию продукции и обеспечивать получение прибыли. Этот метод широко использовался отечественными предприятиями в дореформенный период. Учитывалась сумма затрат на планируемый выпуск продукции, и прибавлялся определенный процент надбавки, обеспечивающий прибыльную, рентабельную работу предприятия. При этом не учитывался конкурентный спрос на данную продукцию и возможности ее реализации. Не учитывалась зависимость между данной ценой и объемом продаж, между спросом и предложением. Переход на рыночные условия хозяйствования предопределил иной подход к ценообразованию. Уровень цены стал определяться не столько затратами самого предприятия, сколько рыночными принципами реализации, требованиями покупателей. Стали учитываться конкуренция, объемы продаж, эластичность спроса на данную продукцию, уровень безубыточности. Итак, величина доходов фирмы зависит не только от объема выручки от реализации продукции по установочным ценам, но и от затрат на производство и реализацию этой продукции. С развитием рыночных отношений все чаще стали говорить и о других ситуациях происхождения роста выручки: это прибыль, заработанная благодаря инициативе предпринимателя, прибыль, полученная при благоприятных обстоятельствах, неожиданная допускаемая и признанная органами государственной власти (соответствующим законодательством). Все источники связаны между собой, и чистое их содержание выделить часто невозможно. Важнейшими факторами, определяющими прибыль, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник прибыли), рациональное использование средств, достижение оптимальных объемов деятельности (т. е. выбор такого масштаба предприятия, который позволяет обеспечить оптимальную рентабельность). Доказано, что в плане прибыли крупные предприятия не всегда самые лучшие). Прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы прибыли на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению прибыли (так называемый эффект рычага). Многие мелкие и средние предприятия боятся задолженности, что не всегда оправдано. Однако, используя стратегию добровольной задолженности, надо опасаться низкой рентабельности, ибо она заставит предприятие прибегать к дополнительным займам с целью обновления оборудования (ассортимента). А это может привести к состоянию пониженной платежеспособности и даже к банкротству. Внедрение инноваций как источник прибыли предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров. Продолжительность притока прибыли от внедрения инноваций определяется следующими факторами: важностью изобретения, значимостью и постоянством потребностей, удовлетворяемых данным товаром (услугой), характером деятельности, патентно-лицензионным законодательством в стране, внедрением инноваций; общей стратегией, проводимой фирмой на рынке, состоянием конкурентной среды в данной отрасли. Бывают ситуации, когда роль предпринимателя в возникновении прибыли или убытка пассивна. Такие ситуации порождены: характером деятельности, существующей структурой рынка, общехозяйственной конъюнктурой, наличием инфляции (весьма выгодна для предприятий, имеющих задолженность и получивших неиндексированные ссуды и кредиты). Основные факторы, характеризующие специфику деятельности: фондовооруженность, уровень издержек, динамика спроса, структура рынка.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 225; Нарушение авторского права страницы