|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный анализ выручки и рентабельности

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. В данной работе будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовые показатели будут рассмотрены в следующем порядке: 1. Операционный анализ. 2. Анализ операционных издержек. 3. Управление активами. 4. Показатели ликвидности. 5. Показатели рентабельности. 6. Показатели структуры капитала. В качестве исходных данных были использованы балансы и отчеты о прибылях и убытках ЗАО «Дикая Орхидея» за 2007-2009 года

Операционный анализ.

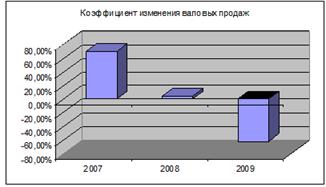

Соотношения данных коэффициентов изменения валовых продаж отчетливо свидетельствуют о том, что предприятие имело весьма существенное увеличение продаж в 2007 году, по сравнению с предыдущим годом. В то же время темпы роста объемов продаж в 2008 году существенно снизились, а уже в 2009 году сократились на 61, 82 %.

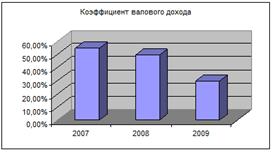

Если учесть, что среднегодовые темпы роста рынка нижнего белья составляют 7-8% в год, то можно сделать вывод, что в 2007 году ЗАО «Дикая Орхидея» расширило свой рыночный сегмент, потеснив своих конкурентов, но уже в 2009 году предприятие потеряло ряд своих рыночных позиций. Принципиально изменившаяся ситуация в мировой экономике во второй половине 2008 года, глобальный финансово-экономический кризис, резкое замедление темпов экономического роста привели к сокращению платежеспособного спроса на потребительские товары, что закономерно привело и к падению спроса на нижнее белье и сопутствующие товары, а как результат – резкое сокращение выручки в рассматриваемом периоде. Из данных коэффициентов валового дохода следует, что показатели ухудшились. Очевидно, что предприятие не смогло удержать на неизменном уровне себестоимость проданных товаров. В структуре продаж преобладающую долю занимают импортируемые товары, а начиная с сентября 2008 года в результате ухудшения макроэкономической ситуации, в условиях мирового финансового кризиса, резко изменилось соотношение финансовых потоков.

В этой ситуации курс рубля подвергся серьезному давлению, что привело к росту стоимости закупаемых за рубежом товаров и материалов.

Рентабельность услуг, рассчитанная при различных условиях

Заменяя постепенно базовый уровень каждого фактора на фактический, мы определили, насколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, т.е. за счет факторов интенсификации производства. В нашем случае уровень влияния факторов на рентабельность равен 7, 224%. За последний год организация получила убыток как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило отрицательные значения всех трех представленных в таблице показателей рентабельности за данный период.

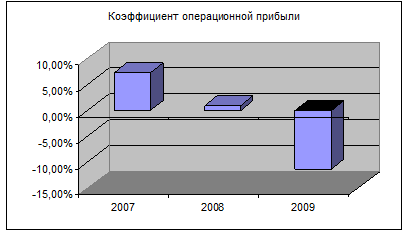

Рассчитанные значения показателей операционной прибыли позволяют сделать вывод, что эффективность деятельности компании в 2008 году с точки зрения операционной прибыли снизилась еще более существенно по сравнению с показателем валового дохода, что свидетельствует об излишних коммерческих и административных расходах. В 2009 году за счет снижения коммерческих расходов ситуация относительно улучшилась, но на темпы снижения коэффициента операционной прибыли это не повлияло.

Полученное снижение чистой прибыли по элементам уже было объяснено выше при анализе предшествующих показателей. Следует также добавить, что относительное снижение этого показателя за 2009 год более существенно по сравнению со снижением показателя операционной прибыли. Это говорит о том, что долговая нагрузка ухудшила положение компании, снизив показатели чистой прибыли. Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле:

Z-счет = 1, 2К1 + 1, 4К2 + 3, 3К3 + 0, 6К4 + К5

где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: · 1, 8 и менее – очень высокая; · от 1, 81 до 2, 7 – высокая; · от 2, 71 до 2, 9 – существует возможность; · от 3, 0 и выше – очень низкая. По результатам расчетов на базе данных отчетности ЗАО " Дикая орхидея" значение Z-счета по состоянию на 31.12.2009 составило 0, 75. Это говорит о том, что существует очень высокая вероятность скорого банкротства ЗАО " Дикая орхидея". В тоже время, необходимо отметить серьезные недостатки применения Z-счета Альтмана в условиях российской экономики, не позволяющие безоговорочно доверять полученным на его основе выводам. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 250; Нарушение авторского права страницы