|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

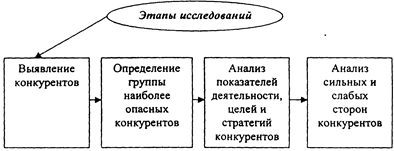

Исследование конкуренции на рынке

Рисунок 1 – Этапы исследования конкуренции на рынке

Для оценки потребностей, удовлетворяемых на рынке, производится соответствующая группировка конкурентов. В основу группировки положена соответствующая классификация товаров, представленных на рынке, по ценам, сортности, качеству, сервисным услугам. Важным дополнением в данном случае выступает анализ потребностей рынка в сопутствующих товарах и услугах. Характеристика группировки конкурентов по типам удовлетворяемых ими потребностей: 1. фирмы, предлагающие аналогичный товар на рынках, где работает сама фирма, проводящая исследование, в том числе: 2. фирмы, ориентированные на удовлетворение всего ассортимента спроса по товару; 3. фирмы, удовлетворяющие специфические потребности отдельных сегментов; 4. фирмы, намечающие выход на рынки с аналогичной продукцией; 5. фирмы, обслуживающие аналогичной продукцией другие рынки, выход которых на данный рынок является вероятным; 6. фирмы, производящие товары-заменители. Классификация конкурентов по стратегии, применяемой ими на рынке: 1. стратегия в области экспансии на рынке: склонность к росту или поддержанию своей рыночной доли; 2. стратегия в области ценовой политики и политики качества товаров; 3. стратегия в области технологии производства продукции.

Анализ цен и товаров конкурентов приведён в таблице 1.

Таблица 1. Цены и товары конкурентов

Исследование главного конкурента В состав группы наиболее опасных конкурентов, как правило, включаются: 1. фирмы, склонные к экспансии и действующие на географически смежных рынках; 2. фирмы, следующие стратегии диверсификации производства, работающие в данной или смежной отраслях; 3. крупные фирмы – покупатели производимой продукции; 4. крупные поставщики материалов, сырья и оборудования для фирмы, производящей анализ конкурентной ситуации; 5. мелкие фирмы, которые в результате поглощения их крупной компанией становятся сильными конкурентами.[4] Анализ рынка обуви Российский рынок обуви Рассматривая международные тенденции развития рынка обуви, надо отметить, что шансы на долгую рыночную жизнь имеют сегодня та обувь, которая обеспечивает максимальное удобство в эксплуатации, комфорт и высокое качество. Проведем анализ рынка обуви. Обувной рынок России постоянно видоизменяется не только в связи с приходом на рынок новых российских и западных производителей, но и за счет изменения своего объема. На обувном рынке рассмотрим современные модели обуви (см. рис. 1)

Обувной рынок имеет свои особенности в концепции продвижения товара на рынке, связанные прежде всего с разнообразием форм и моделей сезонной обуви, а также постоянно растущей конкуренцией. Именно постоянно растущая конкуренция, как со стороны иностранных фирм, так и со стороны отечественных производителей заставила маркетологов уделять больше внимания изучению российского рынка обуви. Сегментация российского рынка затруднена большим разнообразием сегментов исследования. После длительного спада производства в последние 2 года в РФ происходит увеличение объемов выпуска кож и обуви. Однако темпы роста невелики и, более того, замедляются. Основной причиной, препятствующей развитию промышленности, является огромный объем «теневого» импорта обуви, и прежде всего из Китая и других стран Юго-Восточной Азии. По экспертным оценкам, в 2004 году на российском рынке было реализовано около 180 млн пар обуви, в том числе 65 млн пар отечественной, 10 млн пар импортной, ввозимой официально, и 105 млн пар импортной обуви, поступающей в Россию практически без уплаты налогов и пошлин. Утвержденное постановлением Правительства Российской Федерации от 10.07.99 №783 Положение «О перемещении товаров физическими лицами через таможенную границу Российской Федерации» также способствовало массовому ввозу обуви с легальным уклонением импортеров от уплаты налогов. Российский бюджет при этом несет огромные потери. Так, поступления в бюджет при импорте 105 млн пар обуви могли бы составить в 2004 году $462 млн США или 12, 9 млрд в рублевом эквивалента. Беспошлинно ввезенная обувь реализуется в торговле без уплаты налогов по ценам на 50–60% ниже отечественной, что создает неравные условия конкуренции. Российские предприятия, имеют мощности по производству 160 млн пар обуви и 4, 5 млрд кв. дм натуральных кож. Не секрет, что российский покупатель, если только ему позволяют средства, предпочитает купить ботинки, произведенные в Италии или даже в Турции. Однако, отечественные заводы могли бы делать качественную обувь, если бы располагали более качественным сырьем. В последние годы около 80 процентов производимой в России кожи вывозится за рубеж – там за нее больше платят. Сейчас, когда эпидемия ящура привела к массовому забою скота в Европе, цены на кожевенное сырье на Западе выросли почти втрое. Российские обувщики просто не могут позволить себе такие расходы. Многие предприятия находятся под угрозой закрытия. Единственным выходом кожевенники и обувщики считают жесткий протекционизм. Ограничение экспорта кожевенного сырья, по их мнению, предпринималось ранее Индией и странами Южной Америки, что позволило этим государствам сохранить свою кожевенную промышленность. Пример соседней Украины, чье правительство пошло недавно на временное ограничение экспорта шкур, еще более вдохновляет российских производителей. В этом случае необходимы госсубсидии производителям сырья, доходы которых упадут после запрета на экспорт. Но сейчас они этих западных денег все равно не видят. Деньги оседают в руках посредников. По данным экспертов, вывоз кожевенного сырья на Запад является одной из традиционных сфер деятельности кавказских преступных группировок. Позицию Союза кожевенников делает уязвимой их второе требование – увеличить таможенные пошлины на ввозимую обувь. В этом случае у российских производителей не будет необходимости улучшать качество обуви, так как у большинства потребителей просто не останется выбора. На днях минэкономразвития предложило не только снизить ввозные пошлины на обувь по цене до 35 евро за пару, но и полностью отменить пошлины на ввоз обувного зарубежного оборудования. В минпромэнерго восприняли новацию неоднозначно. В конце прошлого года правительство утвердило подробный план «реконструкции» легкой промышленности. Цель – хоть как-то приблизить условия, в которые поставлены сегодня отечественные производители, к тем, в которых находятся конкуренты-производители Китая, Турции, Индии, Пакистана. Например, турецкие производители не платят таможенные пошлины на все ввозимое технологическое оборудование, имеют отсрочку в уплате налога по НДС. Кроме того, российский рынок лихорадит неконтролируемый ввоз контрафактной продукции. Так, по официальным данным таможни, по документам в Россию в 2004 году было отправлено 54, 4 миллиона пар обуви. Остальные 105, 6 миллиона пар либо попали в страну, минуя оформление, либо были произведены в России подпольно. Кстати, в 2004 году легальный ввоз обуви снизился на 26 процентов, но при этом импорта на рынках меньше не стало. Чтобы побороть «серый» импорт, специалисты из минэкономразвития и предложили «эксперимент» со ставками пошлин на импорт обуви. Но в минпромэнерго считают, что этого делать ни в коем случае нельзя, а если уж и снижать пошлины, то только на дорогую обувь (дороже 35 евро за пару). При этом в минпромэнерго полагают, если тарифы на ввоз оборудования для кожевенной и обувной промышленности будут обнулены, то российские производители при «равных конкурентных условиях с импортерами» смогут занять до 65 процентов рынка – это 140–150 миллионов пар недорогой обуви для «народа». Остальная потребность 70–80 млн. пар обуви будет удовлетворяться за счет поступлений по импорту более дорогого ассортимента обуви (по цене более 35 евро за 1 пару). Как утверждают в минпромэнерго, по качеству российская обувь значительно превосходит подобные виды импортной обуви. Например, проверки рынков обуви показывают, что до 80 процентов дешевой обуви импортного производства (от 3 до 35 евро за 1 пару) не отвечают требованиям наших норм и стандартов. К концу марта рабочая группа минэкономразвития должна найти компромисс, чтобы отправить в правительство готовое решение. Но пока договориться не получается. Впрочем, горячие споры по этой проблеме напоминают недавние споры по снижению пошлин на автокомпоненты для промышленной сборки авто на территории России. Как известно, глава правительства Михаил Фрадков отклонил это предложение минэкономразвития из-за того, что такое решение нанесет удар по отечественным предприятиям-производителям. Эксперты считают, что подобная судьба ожидает и «обувные» пошлины. Исследование рынка обуви г. Екатеринбурга, определение рыночных сегментов и их характеристик. Произведем описание и сделаем оценку общего рыночного окружения, а также определение положения предприятий на рынке. Одним из количественных показателей «здоровья» предприятия являются результаты маркетинговой деятельности. Эффективность маркетинговой деятельности определяется достигнутым объемом реализации товаров, долей рынка. Для определения вышеуказанных показателей, было проведено маркетинговое исследование. Объем выборки составил 3500 человек, опрашиваемые выбирались случайным образом. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 164; Нарушение авторского права страницы