Характеристики рассеяния данных

|

| Одна из причин проведения статистического анализа заключается в необходимости учитывать влияние на исследуемый показатель случайных факторов (возмущений), которые приводят к разбросу (рассеянию) данных.

Решение задач, в которых присутствует разброс данных, связано с риском, поскольку даже при использовании всей доступной информации нельзя точно предугадать, что же произойдет в будущем.

Для адекватной работы в таких ситуациях целесообразно понимать природу риска и уметь определять степень рассеяния набора данных.

Существуют три числовые характеристики, описывающие меру рассеяния:

стандартное отклонение,

размах и

коэффициент вариации (изменчивости).

В отличие от типических показателей (среднее, медиана, мода), характеризующих центр, характеристики рассеяния показывают, насколько близко к этому центру располагаются отдельные значения набора данных

| | Определение стандартного отклонения

| Стандартное отклонение (среднее квадратическое отклонение) является мерой случайных отклонений значений данных от среднего.

В реальной жизни большинство данных характеризуется рассеянием, т.е. отдельные значения располагаются на некотором расстоянии от среднего.

| |

| Использовать стандартное отклонение как обобщающую характеристику рассеяния, просто усреднив отклонения данных нельзя, потому что часть отклонений окажется положительной, а другая часть – отрицательной, и, вследствие этого, результат усреднения может оказаться равным нулю.

Чтобы избавиться от отрицательного знака, применяют стандартный прием:

сначала вычисляют дисперсию как сумму квадратов отклонений, поделенную на (n–1), а затем из полученного значения извлекают квадратный корень.

Формула для вычисления стандартного отклонения выглядит следующим образом:

Замечание 1. Дисперсия не несет никакой дополнительной информации по сравнению со стандартным отклонением, однако ее сложнее интерпретировать, т. к. она выражается в «единицах в квадрате», в то время как стандартное отклонение выражено в привычных для нас единицах (например, в долларах).

Замечание 2. Приведенная выше формула предназначена для расчета стандартного отклонения по выборке и более точно называется выборочное стандартное отклонение.

При расчете стандартного отклонения генеральной совокупности (обозначается символом s) производят деление на n.

Величина выборочного стандартного отклонения получается несколько больше (т. к. делят на n–1), что обеспечивает поправку на случайность самой выборки.

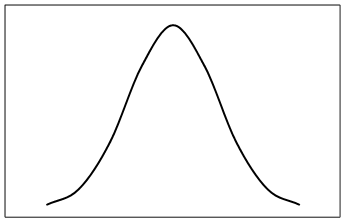

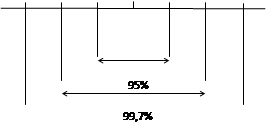

В случае, когда набор данных имеет нормальное распределение, стандартное отклонение приобретает особый смысл.

На рисунке, представленном ниже, по обе стороны от среднего сделаны отметки на расстоянии одного, двух и трех стандартных отклонений соответственно.

Из рисунка видно, что примерно 66, 7% (две трети) всех значений находятся в пределах одного стандартного отклонения по обе стороны от среднего значения, 95% значений окажутся в пределах двух стандартных отклонений от среднего и почти все данные (99, 7%) будут находиться в пределах трех стандартных отклонений от среднего значения.

Замечание 1. Дисперсия не несет никакой дополнительной информации по сравнению со стандартным отклонением, однако ее сложнее интерпретировать, т. к. она выражается в «единицах в квадрате», в то время как стандартное отклонение выражено в привычных для нас единицах (например, в долларах).

Замечание 2. Приведенная выше формула предназначена для расчета стандартного отклонения по выборке и более точно называется выборочное стандартное отклонение.

При расчете стандартного отклонения генеральной совокупности (обозначается символом s) производят деление на n.

Величина выборочного стандартного отклонения получается несколько больше (т. к. делят на n–1), что обеспечивает поправку на случайность самой выборки.

В случае, когда набор данных имеет нормальное распределение, стандартное отклонение приобретает особый смысл.

На рисунке, представленном ниже, по обе стороны от среднего сделаны отметки на расстоянии одного, двух и трех стандартных отклонений соответственно.

Из рисунка видно, что примерно 66, 7% (две трети) всех значений находятся в пределах одного стандартного отклонения по обе стороны от среднего значения, 95% значений окажутся в пределах двух стандартных отклонений от среднего и почти все данные (99, 7%) будут находиться в пределах трех стандартных отклонений от среднего значения.

Это свойство стандартного отклонения для нормально распределенных данных называется «правилом двух третей».

В некоторых ситуациях, например при анализе контроля качества продукции, часто устанавливают такие пределы, чтобы в качестве заслуживающей внимание проблемы рассматривались те результаты наблюдений (0, 3%), которые отстоят от среднего на расстоянии большем, чем три стандартных отклонения.

К сожалению, если данные не подчиняются нормальному распределению, то описанное выше правило применять нельзя.

В настоящее время существует ограничение, называемое правилом Чебышева, которое можно применять к ассиметричным (скошенным) распределениям.

| | Сформировать исходные данные

Совокупность СВ

| |

| Вычислить и проанализировать стандартное отклонение.

| В таблице 1 представлена динамика изменений дневной прибыли на бирже, зафиксированной в рабочие дни за период от 31 июля по 9 октября 1987 года.

Таблица 1. Динамика изменения дневной прибыли на бирже

| Дата

| Дневная прибыль

| Дата

| Дневная прибыль

| Дата

| Дневная прибыль

| |

| -0, 006

|

| 0, 009

|

| 0, 012

| |

| -0, 004

|

| -0, 015

|

| -0, 004

| |

| 0, 008

|

| -0, 006

|

| 0, 002

| |

| 0, 011

|

| 0, 002

|

| -0, 008

| |

| -0, 001

|

| 0, 011

|

| -0, 010

| |

| 0, 017

|

| 0, 013

|

| -0, 013

| |

| 0, 017

|

| 0, 002

|

| 0, 009

| |

| -0, 004

|

| -0, 018

|

| -0, 020

| |

| 0, 008

|

| -0, 014

|

| -0, 003

| |

| -0, 002

|

| -0, 001

|

| -0, 001

| |

| 0, 006

|

| -0, 001

|

| 0, 017

| |

| -0, 017

|

| -0, 013

|

| 0, 001

| |

| 0, 004

|

| 0, 030

|

| -0, 000

| |

| 0, 015

|

| 0, 007

|

| -0, 035

| |

| 0, 001

|

| -0, 007

|

| 0, 001

| |

| -0, 005

|

| 0, 001

|

| -0, 014

|

| | Запустить Excel

|

| | Создать файл

| Щелкните на кнопке Сохранить на панели инструментов Стандартная.

откройте В появившемся диалоговом окне папку Статистика и

задайте имя файлу Характеристики рассеяния.xls.

| | Задать метку

| 6. На Листе1 в ячейке A1 задайте метку Дневная прибыль,

7. а в диапазон A2: A49 введите данные из Таблицы 1.

| | Задать функцию СРЕДНЕЕ ЗНАЧЕНИЕ

| 8. В ячейку D1 введите метку Среднее. В ячейке D2 вычислите среднее, используя статистическую функцию СРЗНАЧ.

| | Уменьшите разрядность полученного результата до четвертого знака после запятой.

|

| | Задать функцию СТАНДОТКЛОН

| В ячейку D4 введите метку Стандартное отклонение.

В ячейке D5 вычислите стандартное отклонение, используя статистическую функцию СТАНДОТКЛОН

| | Уменьшите разрядность полученного результата до четвертого знака после запятой.

|

| | Интерпретация результатов

| Снижение дневной прибыли в среднем составило 0, 04% (значение средней дневной прибыли получилось равным –0, 0004). Это означает, что средняя дневная прибыль за рассматриваемый период времени была приблизительно равна нулю, т.е. на рынке держался средний курс.

Стандартное отклонение получилось равным 0, 0118. Это означает, что вложенный в фондовый рынок один доллар ($1) за сутки изменялся в среднем на $0, 0118, т.е. его вложение могло привести к прибыли или потере в размере $0, 0118.

| | Проверим, соответствуют ли приведенные в Таблице 1 значения дневной прибыли правилам нормального распределения

| 1. Рассчитайте интервал, соответствующий одному стандартному отклонению по обе стороны от среднего.

2. В ячейках D7, D8 и F8 задайте соответственно метки: Одно стандартное отклонение, Нижняя граница, Верхняя граница.

3. В ячейку D9 введите формулу = -0, 0004 – 0, 0118, а в ячейку F9 введите формулу = -0, 0004 + 0, 0118.

4. Получите результат с точностью до четвертого знака после запятой.

| 5. Определите число значений дневной прибыли, находящихся в пределах одного стандартного отклонения. Сначала отфильтруйте данные, оставив значения дневной прибыли в интервале [-0, 0121, 0, 0114]. Для этого выделите любую ячейку в столбце A со значениями дневной прибыли и выполните команду:

Данные®Фильтр®Автофильтр

Откройте меню, щелкнув на стрелке в заголовке Дневная прибыль, и выберите (Условие…). В диалоговом окне Пользовательский автофильтр установите параметры как показано ниже. Щелкните на кнопке ОК.

Чтобы подсчитать число отфильтрованных данных, выделите диапазон значений дневной прибыли, щелкните правой кнопкой на свободном месте в строке состояния и в контекстном меню выберите команду Количество значений. Прочтите результат. Теперь отобразите все исходные данные, выполнив команду: Данные®Фильтр®Отобразить все и выключите автофильтр с помощью команды: Данные®Фильтр®Автофильтр.

6. Вычислите процент значений дневной прибыли, удаленных от среднего на расстоянии одного стандартного отклонения. Для этого в ячейку H8 занесите метку Процент, а в ячейке H9 запрограммируйте формулу вычисления процента и получите результат с точностью до одного знака после запятой.

7. Рассчитайте интервал значений дневной прибыли в пределах двух стандартных отклонений от среднего. В ячейках D11, D12 и F12 задайте соответственно метки: Два стандартных отклонения, Нижняя граница, Верхняя граница. В ячейки D13 и F13 введите расчетные формулы и получите результат с точностью до четвертого знака после запятой.

8. Определите число значений дневной прибыли, находящихся в пределах двух стандартных отклонений, предварительно отфильтровав данные.

9. Вычислите процент значений дневной прибыли, удаленных от среднего на расстоянии двух стандартных отклонений. Для этого в ячейку H12 занесите метку Процент, а в ячейке H13 запрограммируйте формулу вычисления процента и получите результат с точностью до одного знака после запятой.

10. Рассчитайте интервал значений дневной прибыли в пределах трех стандартных отклонений от среднего. В ячейках D15, D16 и F16 задайте соответственно метки: Три стандартных отклонения, Нижняя граница, Верхняя граница. В ячейки D17 и F17 введите расчетные формулы и получите результат с точностью до четвертого знака после запятой.

11. Определите число значений дневной прибыли, находящихся в пределах трех стандартных отклонений, предварительно отфильтровав данные. Вычислите процент значений дневной прибыли. Для этого в ячейку H16 занесите метку Процент, а в ячейке H17 запрограммируйте формулу вычисления процента и получите результат с точностью до одного знака после запятой.

12. Ответьте на вопрос: можно ли считать, что «правило двух третей» выполняется, и размер дневной прибыли подчиняется нормальному распределению?

13. Постройте гистограмму дневной прибыли акций на бирже и поместите ее вместе с таблицей распределения частот в области J1: S20. Покажите на гистограмме приблизительно среднее значение и интервалы, соответствующие одному, двум и трем стандартным отклонениям от среднего соответственно.

Популярное:

|