|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Учет основных средств и нематериальных активов

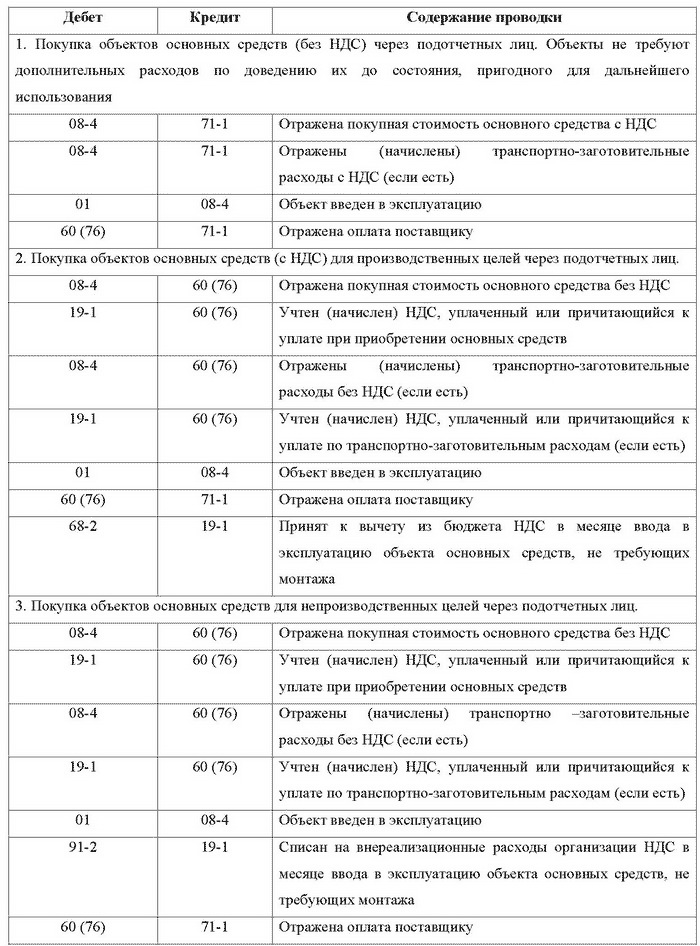

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл. В организациях любой формы собственности к ним в основном относятся: здания, сооружения; вычислительная техника; транспортные средства; хозяйственный инвентарь; прочие основные средства (библиотечные фонды, капитальные затраты в арендованные основные средства и др.) До 1 января 2001г. при определении понятия «основные средства» использовали 2 критерия: срок службы объекта и лимит стоимости. Письмо Минфина РФ от 19.10. 2000 № 16-00-13-07 предлагает с 1января 2001г. отказаться от применения стоимостного критерия для отнесения имущества к основным средствам, сохранив критерий исходя из сроков полезного использования. Предметы со сроком полезного использования свыше 12 месяцев независимо от их стоимости должны относится к основным средствам, а предметы со сроком полезного использования менее 12 месяцев – учитываться в порядке, установленном для материалов. Оценка основных средств. Различают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств. С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость. Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях. Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию. Каждому инвентарном объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через 5лет после выбытия. Арендуемые основные средства могут учитываться у арендатора под инвентарными номерами, присвоенными им арендодателем. Учет движения основных средств. Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации. Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходование неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение. Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки– передачи основных средств (ОС-1) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов. Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки–сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-3) . В акте указывают изменение в технической характеристике и первоначальной стоимости объекта. Внутреннее перемещение основных средств из одного цеха в другой, а также их передачу из запаса в эксплуатацию оформляют актом (накладной) приемки– передачи основных средств . Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств (ОС-4), а списание грузового или легкового автомобиля, прицепа или полуприцепа – актом на списание автотранспортных средств (ОС-4а). В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, полученных от ликвидации объекта, результат от списания. Основным регистром аналитического учета основных средств являются инвентарные карточки. Карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно– хозяйственной назначение и поступивших в эксплуатацию в одном календарном месяце. Инвентарные карточки заполняют на основе первичных документов и передают затем под расписку в соответствующий отдел организации. Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах: 01 (основные средства), 02 (амортизация основных средств), 91 (прочие доходы и расходы), 75 ( расчеты с учредителями), 08 (вложения во внеоборотные активы), 99 (прибыли и убытки). Основные типовые бухгалтерские проводки по движению основных средств отражены в таблице 2.1. Учет амортизации основных средств. Основные средства, в отличие от оборотных средств, находятся в замедленном кругообороте длительное время, участвуя производственной, коммерческой или иной деятельности организации. В процессе кругооборота основные средства, сохраняя свою первоначальную вещественную форму, постепенно изнашиваются, частями перенося свою стоимость на издержки производства и обращения. Износ представляет собой постепенное снашивание основных средств и перенесение их стоимости на вырабатываемую готовую продукцию (работы, услуги). К моменту выбытия основные средства обладают иной потребительской стоимостью. Причиной изменения потребительской стоимости основных средств служит материальный (физический) и моральный износ, который с особой силой действует на активную часть основных средств– автомашины, оборудование и т.д. Износ основных средств не является объектом бухгалтерского учета, но служит для определения степени изношенности. Объектом бухгалтерского учета является амортизация, представляющая собой денежное выражение износа основных средств. Амортизация начисляется на все действующие и недействующие основные средства организаций независимо от формы собственности и виды деятельности. Начисление амортизации производится только в течение срока полезного использования, причем срок полезного использования объектов основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету, если он не установлен в централизованном порядке или отсутствует в технических условиях. Т.е. до полного погашения стоимости этого объекта, либо списания этого объекта (продажа, ликвидация и пр.) с баланса, либо в связи с прекращением права собственности или вещного права. Амортизация начисляется с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания при выбытии. Амортизация начисляется ежемесячно и включается в отчетный период независимо от результатов деятельности организации в этом отчетном периоде. Способы начисления амортизации: 1. Метод равномерного начисления (линейный) предполагает, что функциональная полезность актива зависит от времени его использования и не меняется на протяжении срока полезной службы, т.е. начисляется постоянная сумма амортизации на протяжении всего срока полезной службы актива. При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования объектов основных средств. Пример. Приобретен объект стоимостью 120 тыс.руб. со сроком полезного использования 4 года. Годовая норма амортизационных отчислений составляет 25% (100: 4). Годовая сумма амортизационных отчислений – 30 тыс. руб. (120т.р.* 25: 100), сумма амортизации за отчетный месяц – 2, 5 тыс. руб. (30 т.р.: 12). 2. Метод уменьшаемого остатка исходит из того, что полезность и производительность объектов основных средств в начальные периоды использования значительно выше, чем в последующие, поэтому предусматривает начисление наибольших сумм амортизации в начальных периодах использования объекта и постепенное уменьшение суммы амортизации на протяжении срока его полезной службы. Пример. Приобретен объект основных средств, первоначальная стоимость которого 300 тыс.руб. Срок полезного использования объекта составляет 5 лет, годовая норма амортизационных отчислений – 20% (100: 5), годовая сумма амортизационных отчислений – 60 тыс.руб. В первый год эксплуатации сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта к бухгалтерскому учету, и составляет 60 тыс.руб., во второй год амортизация начисляется в размере 20% от остаточной стоимости (первоначальная стоимость объектом за вычетом суммы начисленной амортизации) и составляет 48 тыс.руб. ((300 – 60)* 20: 100); в третий год эксплуатации амортизация начисляется в размере 20% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составляет 38, 4 тыс.руб. (( 240-48)* 20: 100) и т.д. Необходимо отметить, что при использовании вышеуказанного способа субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум, который предусматривается статьей 10 ФЗ РФ от 14.06.1995г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». В соответствии с Федеральным законом РФ от 29.09.1998г. № 164-ФЗ «О лизинге» по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент равный трем, в соответствии с условиями договора финансовой аренды. 3. Способ амортизации по сумме чисел лет срока полезного использования. Этот способ также относится к ускоренным и позволяет производить амортизационные отчисления в первые годы эксплуатации в значительно больших размерах, чем в последующие. Указанный способ используется для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта увеличиваются с увеличением срока службы. Этот способ целесообразно применять при начислении амортизации по вычислительной технике, средствам связи; машинам и оборудованию малых и недавно образованных организаций, у которых нагрузка на объекты основных средств приходится на первые годы работы. При способе списания стоимости по сумме числа лет срока использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта. Пример. Приобретен объект основных средств стоимостью 350 тыс. руб., со сроком полезного использования 6 лет. Сумма чисел лет срока службы составляет 21 год (1+2+3+4+5+6). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 6/21 или 28, 05%, что составит примерно 98, 18 тыс. руб.; во второй год – 5/21 или 23, 8% (83, 3 тыс. руб.); в третий год – 4/21 или 19, 09% (66, 82 тыс. руб.) и т.д. Метод начисления амортизации выбирается на основе предполагаемой схемы получения экономических выгод, если только эта предполагаемая схема получения экономических выгод от использования актива не меняется. Бухгалтерский учет амортизации основных средств осуществляется на счете 02 «Амортизация основных средств». Этот счет предназначен для обобщения информации об амортизации основных средств, принадлежащих предприятию на правах собственности и сданного в лизинг. По своему отношению к балансу этот счет является пассивным, но в бухгалтерском балансе – нетто не находит своего отражения, так как основные средства в балансе показываются в остаточной стоимости. По кредиту счета учитываются остаток и начисленная сумма амортизации, а по дебету – списание амортизации. Счет 02 субсчетов не имеет. Однако к этому счету могут быть открыты субсчета, предусмотренные в ранее действующем Плане счетов бухгалтерского учета: 1 – Амортизация собственных основных средств, 2 – Амортизация имущества, сданного в лизинг. Амортизация основных средств представляет собой одну из статей затрат, поэтому при ее начислении дебетуют счета издержек производства и обращения и кредитуют счет 02. Организация–арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, бухгалтерской записью: Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1055; Нарушение авторского права страницы