|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Неконтрольная доля участия в капитале (майнорити)⇐ ПредыдущаяСтр 33 из 33

Эта статья может появиться в балансе в том случае, когда в консолидированные отчетные документы включают данные о дочерних компаниях*, в которых материнская компания владеет не 100% капитала. Такие пакеты — это доли в акционерном капитале, но они не являются частью

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ 309 Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ акционерного капитала всей корпорации, для которой составляется консолидированная отчетность. Обычно доля таких неконтрольных пакетов незначительна, однако для вычисления соотношения заемного и собственного капитала они могут включаться в состав акционерного капитала. Отсроченный налог, гранты и резервы разного назначения Отсроченный налог мы уже обсудили выше. Может быть, лучше всего его трактовать как беспроцентный кредит от правительства и, следовательно, включать в состав заимствований. Гранты пополняют акционерный капитал. Резервы разного назначения могут служить, например, для выплат в пенсионные фонды, которые не имеют полного обеспечения, и их нельзя отнести ни к заимствованиям, ни к акционерному капиталу. И если только суммы, выделяемые в эти резервы, незначительны, при вычислении коэффициентов их можно игнорировать. Так, для корпорации US Consolidated Company Inc. эти суммы составляют около 9%, но в прежних отчетах включались то в заемный, то в акционерный капитал. На рис. П1.5 соотношение заемного капитала и совокупных активов (в процентах) при развернутом представлении баланса составляет 54%, в то время как при прежней упрощенной схеме оно равнялось 47%, когда эти вспомогательные элементы отдельно не учитывались. Приложение 2 Список компаний, показатели деятельности которых вошли в эту книгу США Albany International Corp. Kellogg Company Albertson 's, Inc. Kellwood Company American Stores Company Limited, Inc. (The) Campbell Soup Company Lockheed Corporation Cooper Industries, Inc. Louisiana-Pacific Corporation Crown Crafts, Inc. May Department Stores Company Dayton Hudson Corporation (The) Deere & Company Melville Corporation Dillard Department Stores Inc. Nordstrom, Incorporated Dover Corporation Paxar Corporation Dresser Industries, Inc. Pitney Bowes, Inc. Fab Industries, Inc. Premark International, Inc. Gap, Inc. (The) Procter & Gamble Company (The) General Mills, Inc. Quaker Oats Company (The) Giant Food, Inc. Sherwin-Williams Company (The) Guilford Mills, Inc. Springs Industries, Inc. H. J. Heinz Company Supervalu, Inc. Hershey Foods Corporation Sysco Corporation Home Depot, Inc. (The) Tenneco, Inc. Illinois Tool Works, Inc. Unifi, Inc. Ingersoll-Rand Company Vst, Inc. J. C. Penney Company, Inc. Wmx Technologies, Inc. Johnston Industries, Inc. Wrigley (Wm) Jr. Company Великобритания A Ibert Fisher Group pic Lamont Holdings pic Allied Textile Companies pic Marks And Spencer pic Apvplc Next pic Argos pic Northern Foods pic Associated British Foods pic Parkland Group pic Booker pic Readicut International pic Boots Company pic Renoldplc Btr pic Scapa Group pic Bullough pic Sherwood Group pic Cadbury Schweppes pic Sirdar pic Coats Viyella pic Smith & Nephew pic Dalgetyplc Smith (W. H.) Group pic De La Rue pic Spirax-Sarco Engineering pic Fenner pic Staveley Industries pic Great Universal Stores pic Stoddard Sekers International pic Harrisons & Crosfieldplc Tate & Lyle pic Hazlewood Foods pic Tesco pic Hillsdown Holdings pic The Morgan Crucible Company pic Howden Group pic Tomkins pic Jones Stroud Holdings pic Unilever pic Kingfisher pic United Biscuits (Holdings) pic Kwik Save Group pic Weir Group pic Страны ЕС Adolf Ahlers Ag Brioche Pasquier Sa Akzo Faser Ag Carre/our Sa Alcatel Alsthom Cie Generate D 'Elec. Castorama Dubois Investissements Sa Sea Altana Ag Centres Comerciales Pryca S. A. Asea Brown Boveri Ag Comptoirs Modernes Sa ' AvaAllg. Handelsges. D. Verbraucher Damart Sa Ag Deutsche Babcock Ag Benetton Spa Deutsche Sb-KaufAg Bilfmger + Berger Bau Ag Deveaux Sa Blaue Quellen Mineral Und Dlw Ag Heilbrunnen Ag Escada Ag BongrainSa Essilor International Sa Приложение 2. СПИСОК КОМПАНИЙ... 313 Frimancha Industrias Carnicas S. A. Man Ag Fromageries Bel Sa Promodes Sa Gehe Ag Rinascente (La) Spa Gerry Weber International Ag Ruetgerswerke Ag Groupe Danone Sa Sagem — Ste D 'Applic Gen D 'Elec Groupe Zannier Sa & De Mec Hoesch Ag Sasib Spa Holsten-Brauerei Ag Siemens Ag Hugo Boss Ag Soc. Anonyme Telecommunication Kaufhof Holding Ag (SAT) La Carbonique Sea Suedzucker Ag LegrandSa Tarkett Pegulan Ag LindeAg Thyssen Industrie Ag Япония Aoki International Co., Ltd Kawasaki Heavy Industries, Ltd Aoyama Trading Co., Ltd Kyowa Hakko Kogyo Co., Ltd Atsugi Nylon Industrial Co., Ltd Mitsubishi Heavy Industries, Ltd Daikin Manufacturing Co., Ltd Mitsubishi Kakoki Kaisha, Ltd Ezaki Glico Co., Ltd Nagase & Company, Ltd Familymart Co., Ltd Nippon Signal Co., Ltd Fuji Spinning Co., Ltd Nisshin Flour Milling Co., Ltd Futaba Industrial Co., Ltd Nisshinbo Industries, Inc. Gunze, Ltd Q. P- Corporation Hanshin Electric Railway Co., Ltd Sangetsu Co., Ltd Heiwado Co., Ltd Sankyo Company, Ltd House Foods Corporatio Sankyu, Inc. IchikawaCo., Ltd Seiyu, Ltd Ishikawajima-Harima Heavy Senshukai Co., Ltd Industries Co. Seven-Eleven Japan Co., Ltd Izumi Co., Ltd ShimamuraCo., Ltd Japan Vilene Company, Ltd Snow Brand Milk Products Co., Japan Wool Textile Co., Ltd Ltd Jusco Co., Ltd Teijin, Ltd Kao Corporation Toshiba Corporation Katakura Industries Co., Ltd Yamazaki Baking Co., Ltd

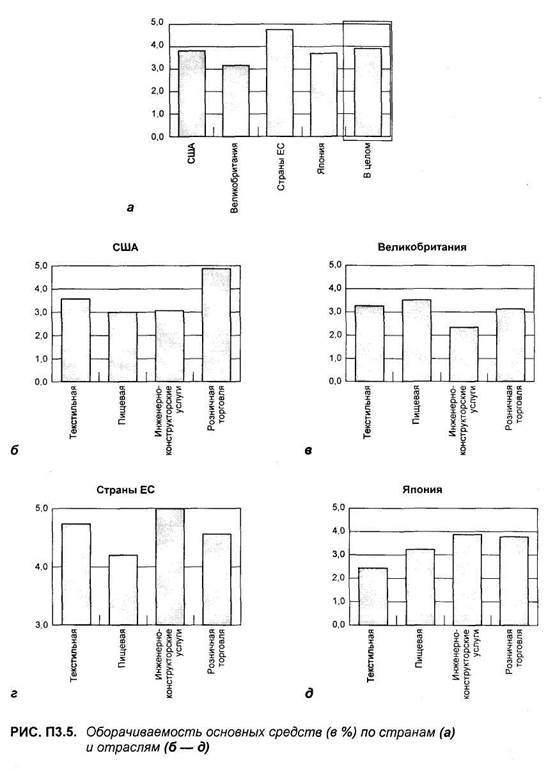

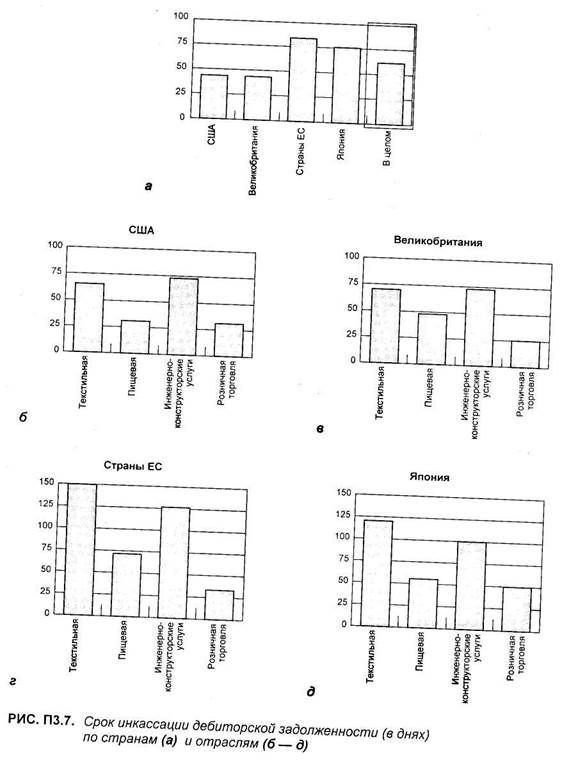

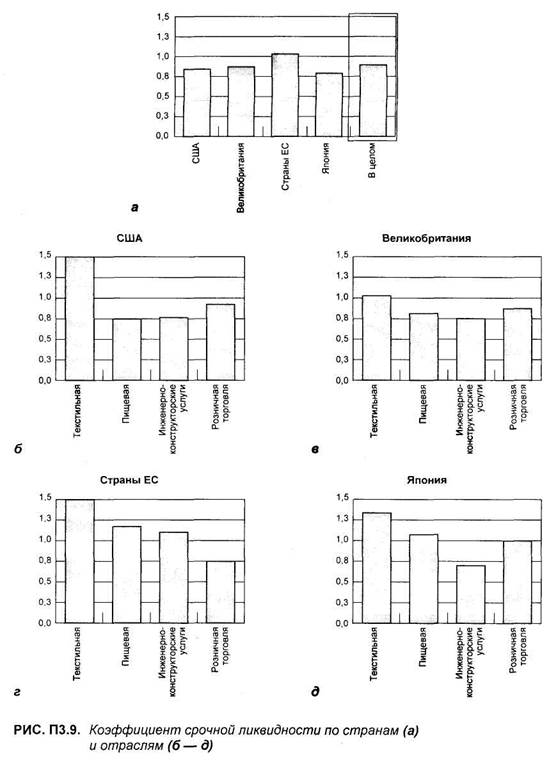

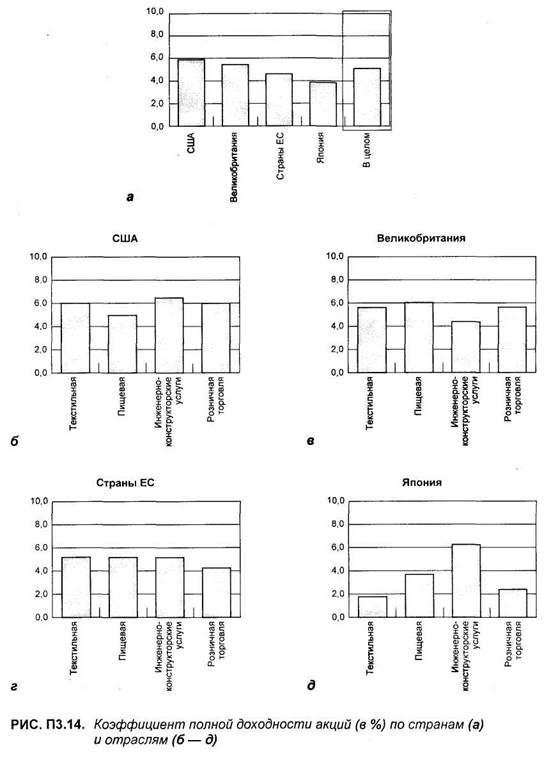

Приложение 3 Полный набор диаграмм финансовых коэффициентов (для компаний, приведенных в приложении 2)

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 315

316 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 317

318 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 319

320 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 321

322 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 323

324 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 325

326 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 327

328 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ..

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 329

330 Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ...

Глоссарий Русские термины, выделенные курсивом, также объясняются в глоссарии. Акционерный капитал(shareholders' funds) — средства, полученные от выпуска обыкновенных и привилегированных акций плюс резервы. Альтернативные издержки(opportunity cost) — доходы, возможные в альтернативном варианте, но утраченные из-за того, что данные ресурсы использованы в соответствии с другим вариантом. Амортизация займа(amortization of loan) — погашение займа равными периодическими выплатами, включающими проценты по непогашенной части займа и часть основной суммы займа. Анализ состояния безубыточности(break-even analysis) — анализ компании, основанный на классификации издержек на постоянные и переменные и сопоставлении совокупной выручки и совокупных издержек. Анализ чувствительности(sensitivity analysis) — анализ изменений в значениях зависимых переменных при условии небольших изменений в значениях независимых переменных. Часто используется в оценке рисков инвестиционных проектов. Аннуитет (annuity) — серия потоков денежных средств равной величины через одинаковые промежутки времени. Применяется в разнообразных финансовых расчетах, например амортизации займа, амортизации оборудования методом равномерных списаний и т. д. Арбитраж(arbitrage) — одновременная покупка и продажа одного и того же финансового актива на разных рынках с целью получения прибыли от разницы в ценах сделок. Балансовая стоимость акции(book value per share) — стоимость акции, рассчитанная на основании балансовой стоимости собственного капитала. Барьерная ставка доходности инвестиций(hurdle rate) — ставка доходности, определенная менеджером компании как минимальная, в оценке эффективности инвестиционного проекта. В ее основе лежат затраты на капитал компании, и она может рассчитываться применительно к различным уровням риска. Бык(bull) — инвестор, выстраивающий стратегию на ожидании роста курса финансового инструмента. Такой инвестор может купить этот финансовый инструмент с целью перепродажи по более высокому курсу до момента окончательных расчетов по данному инструменту. См. также Медведь. Варрант(warrant) — см. Ордер Взаимоисключающие проекты(mutually exclusive projects) — совокупность инвестиционных проектов, выбор из которой одного из них ведет к отказу от реализации других. ГЛОССАРИЙ 341 Внебиржевой рынок ценных бумаг(over the counter, OTC) — рынок, на котором сделки с акциями и другими финансовыми инструментами совершаются без использования механизма фондовой биржи. Внеуставная деятельность(ultra vireos) '■ — действия директора или менеджера, не предусмотренные уставом компании или означающие превышение полномочий. Лицо, действующее таким образом, может нести за это личную ответственность. Внутренняя норма доходности (внутренняя рентабельность) (ВНД)(internal rate of return, 1RR) — ставка дисконтирования, при которой чистая приведенная стоимость всех потоков денежных средств инвестиционного проекта равна нулю. Если внутренняя норма доходности выше требуемой доходности или минимально приемлемой ставки, проект считается эффективным. Выкуп компании на основе заемных средств(leveraged buy-out) — покупка компании за счет крупных займов. Выпуск прав на акции(rights issue) — новый выпуск акций для уже имеющихся акционеров на основе их права на преимущественную подписку на новые акции. Продажа акций осуществляется по курсу ниже текущего рыночного. Гарантированное размещение (андеррайтинг)(underwriting) — покупка банком или другим финансовым институтом ценных бумаг компании по установленному соглашением курсу, что гарантирует продажу этих ценных бумаг. Голос по доверенности(proxy vote) — голос, поданный лицом, имеющим на это право, от имени другого лица. " Голубая фишка" (blue chip) — первоклассная ценная бумага. Государственные долговые обязательства(gilts) — государственные облигации с продолжительным сроком до погашения. Их считают краткосрочными, если этот срок менее 5 лет, среднесрочными — при периоде погашения от 5 до 15 лет и долгосрочными, если этот срок превышает 15 лет. Декорирование витрин(window dressing) — внесение изменений в отчетность, что позволяет представлять положение компании лучше, чем фактическое. Например, компания может заключить соглашение с банком о временной продаже тому товарно-материальных запасов, которые компания обязуется через какое-то время, после публикации финансовой отчетности, выкупить обратно. Таким образом, на момент представления отчетности показатели, скажем, ликвидности такой компании могут выглядеть достаточно привлекательными. Денежный рынок(money market) — рынок, на котором совершаются сделки с краткосрочными финансовыми инструментами. Депозитный сертификат(certificate of deposit, CD) — краткосрочная обращающаяся на рынке ценная бумага, выпускаемая банком и удостоверяющая право на возмещение депозита на определенную сумму, который должен быть выплачен в установленный день. Относится к высоколиквидным инструментам. Дивиденд на одну акцию (ДА)(dividend per share, DPS) — фактический размер выплат на одну обыкновенную акцию. Может вычисляться по данным отчетности как результат деления совокупной суммы дивидендов на обыкновенные акции на число таких акций. Дисконтирование(discounting) — метод, применяемый для определения приведенной стоимости потока денежных средств, который поступит в будущем. Применя- ется для определения приведенного денежного эквивалента долга на момент немедленного погашения или, более часто, в анализе будущих потоков денежных средств от инвестиций. Дисконтированный поток денежных средств (ДПДС)(discounted cashflow, DCF) — метод оценки эффективности инвестиций. Чтобы оценить доходность анализируемого проекта, определяется совокупный поток денежных средств, которые поступят от него в будущем. Если полученное значение доходности превысит требуемую или барьерную ставку, проект эффективен, и наоборот. Для непосредственной оценки могут применяться два подхода: с определением чистой приведенной стоимости (ЧПС) и с определением внутренней нормы доходности (ВНД). Добавочный поток денежных средств(incremental cash flow) — дополнительные денежные средства в притоке или оттоке, получаемые за счет выбора одного варианта инвестиционного проекта по сравнению с другим. Долговое обязательство(debenture) — юридический документ, закрепляющий факт долга одной из сторон. В США этот термин используется для обозначения необеспеченного займа. В Великобритании означает также займ, обеспеченный фиксированной или корректируемой стоимостью активов. Долгосрочные заимствования(long-term loans, LTL) — банковские и прочие займы со сроком погашения более одного года. Доля беспроцентных заимствований(free borrowing percentage) — доля финансирования за счет " бесплатных" денежных средств, примером которых можно назвать кредиторскую задолженность, накопленные обязательства и отсроченные налоги. Доля коммерческих обязательств(paid borrowing percentage) —доля (в процентном выражении) обязательств, по которым выплачиваются проценты в совокупных обязательствах. Доходность активов (ДА)(return on assets, ROA) — прибыль до выплат процентных платежей по заимствованиям и налога на прибыль как доля (в процентном выражении) от совокупных активов. См. Доходность совокупных активов. Доходность безрисковых активов(risk-free rate of interest) — доходность государственных ценных бумаг. Доходность инвестированного капитала (ДИК)(return on capital employed, ROCE) — отношение прибыли до выплаты налога (в процентном выражении) к инвестированному капиталу, поскольку в знаменатель включаются долгосрочные заимствования, в числителе необходимо прибавить к показателю прибыли процентные выплаты по таким заимствованиям. Доходность инвестиций(return on investment, RO1) — доля прибыли до выплаты налога от долгосрочного капитала либо от совокупного капитала по балансу. Доходность капитала(return on capital) — прибыль до выплаты налога, но после выплаты процентов, выраженная как доля (в процентном выражении) от инвестированного капитала. См. Доходность инвестированного капитала. Доходность собственного капитала (ДСК)(return on equity, ROE) — прибыль после выплаты налога, выраженная как доля от собственного капитала (в процентах). (Если у компании имеются привилегированные акции, капитал, внесенный этими акционерами, вычитается из знаменателя, а дивиденды на них следует вычесть из оставшейся после налога прибыли.) ГЛОССАРИЙ 343 Доходность совокупных активов (ДСА) (return on total assets, ROTA) — прибыль до выплат процентов и налога как доля от совокупных активов (то же, что и доходность активов). Дочерняя компания (subsidiary) — компания является дочерней по отношению к другой компании, которая в этом случае называется материнской, если последней принадлежит более 50% акционерного капитала или если она осуществляет эффективный контроль, который определяется распределением голосов или составом совета директоров. Евродоллары(eurodollar) — депозиты, деноминированные в американских долларах, в банках, находящихся за пределами США и не принадлежащих гражданам США. Забалансовые статьи (off-balance sheet) — обязательства (в том числе условные), которые не показываются в балансе. Иногда это связано с капитализируемой арендой, при которой компания несет все риски от использования активов, получает доход от них, но с юридической точки зрения этими активами не владеет. Завершающая стоимость (terminal value) — условный поток денежных средств от инвестиционного проекта, означающий стоимость активов в последний год срока его эксплуатации. Залог (collateral) — реальный или финансовый актив, используемый в качестве гарантии возврата займа. Затраты на капитал (cost of capital) — средневзвешенные затраты на различные виды финансирования для компании, определяемые отношением заемного к собственному капиталу, а также их относительными стоимостями. Обычно различают средние затраты на уже привлеченный и отраженный в балансе капитал и предельные затраты на привлечение дополнительного капитала. Инвестированный капитал (capital employed) — сумма всего долгосрочного капитала, отражаемая в балансе. Сюда включаются: собственный капитал, в том числе привилегированные акции, долгосрочные заимствования и прочие долгосрочные обязательства, неконтрольные пакеты акций. Его можно также определить как совокупные активы минус краткосрочные обязательства. Индекс прибыльности (profitability index) — показатель оценки эффективности проекта, рассчитываемый делением приведенной стоимости будущих потоков денежных средств от проекта на сумму приведенной стоимости инвестиций в него. Капитализация дивидендов (scrip or bonus issue) — выпуск новых акций для бесплатного распределения между акционерами пропорционально уже имеющимся у них акциям. Капитальные резервы (capital reserves) — часть собственного капитала компании, возникшая не за счет продажи акций по номиналу. Коммерческая бумага (commercial paper) — краткосрочные коммерческие векселя, выпускаемые корпорациями с высоким кредитным рейтингом для получения краткосрочного финансирования непосредственно на денежном рынке, а не через кредитные учреждения. Компенсационный остаток(compensating balance) — минимальный остаток на счете, который заемщик обязуется держать по условиям выдачи займа в банке-кредиторе. Конвертируемый заем(convertible loan) — заем, предоставляющий кредитору право в течение установленного времени конвертировать заем в акции компании-заемщика по фиксированному курсу. Консоли(consoles) — государственные облигации Великобритании, обеспеченные консолидированным фондом этой страны. Фактически это бессрочный, непога-шаемый заем с низкой номинальной процентной ставкой. Коэффициент Z(Z-growth factor) — показатель темпов роста, основанного на внутренних источниках финансирования компании. Вычисляется как доля (в процентном выражении) нераспределенной прибыли до учета непредвиденных или чрезвычайных статей в собственном капитале на начало периода. При проведении этих вычислений предполагается, что все активы, а также все статьи отчета о прибылях и убытках линейно зависят от объема реализации и что коэффициент квоты собственника (соотношение заемного и собственного капитала) не изменяется. Коэффициент выплаты дивидендов(payout ratio) — доля прибыли (в процентном выражении), распределяемая среди акционеров в виде дивидендов от прибыли после налогов. Это величина, обратная значению коэффициента покрытия дивидендов. Коэффициент долговой нагрузки(debt to total assets ratio) — один из показателей финансового рычага, равный отношению долгосрочных и краткосрочных обязательств к совокупным активам (в процентном выражении). Коэффициент заемных средств(borrowing ratio) — сумма долгосрочных и краткосрочных займов, выраженная в процентах от суммы акционерного капитала и привилегированных акций минус нематериальные активы. Коэффициент использования активов(asset utilization ratio) — см. Показатели оборачиваемости. Коэффициент квоты собственника(debt to equity ratio) — отношение (в процентном выражении) совокупных обязательств, по которым начисляются проценты, к собственному капиталу. Коэффициент конверсии(conversion ratio) — фиксированное число акций, на которые может быть обменена конвертируемая облигация. Коэффициент кратное балансовой стоимости акции(market to book ratio) — соотношение между курсом и балансовой стоимостью обыкновенной акции. Коэффициент " лакмусовой бумаги" (коэффициент " критической" оценки)(acid test) — показатель краткосрочной ликвидности, который вычисляется как частное от деления суммы оборотных активов без товарно-материальных запасов на сумму краткосрочных обязательств. Коэффициент обеспеченности реализации оборотным капиталом(working capital to sales) — показатель ликвидности, который вычисляется как отношение (в процентном выражении) оборотного капитала к выручке от реализации. Коэффициент покрытия дивидендов(dividend cover) — коэффициент, показывающий, во сколько раз прибыль превышает размер дивидендов на обыкновенные акции. См. также Коэффициент выплаты дивидендов. Коэффициент покрытия процентных выплат(interest cover) — показатель ликвидности, свидетельствующий о том, во сколько раз прибыль до выплат процентов и налогов превышает годовые расходы на выплату процентов. ГЛОССАРИЙ 345 Коэффициент срочной ликвидности(quick ratio) — см. Коэффициент " лакмусовой бумаги". Коэффициент финансового рычага(equity gearing) — отношение собственного (акционерного) капитала к сумме долгосрочного заемного капитала и краткосрочных обязательств. Коэффициенты эффективности деятельности подразделений(departmental ratios) — также как эффективность деятельности всей компании (см. гл. 7), эффективность ее основных подразделений может быть оценена на основе коэффициентов. Для каждого подразделения выделяют соответствующие расходы и активы и сопоставляют с выручкой от реализации, себестоимостью или нормами часовой выработки. Так, для отделов, занимающихся маркетингом и производством, можно указать следующие коэффициенты: • Маркетинговый отдел: коэффициенты доли расходов в выручке от реализации: на заработную плату и комиссионные; на командировки персонала; на рекламу; на содержание торговых помещений. • Маркетинговый отдел: коэффициенты оборачиваемости активов: основных средств: офисных помещений; основных средств: автомобилей или оборудования; запасов готовой продукции; дебиторской задолженности. • Производственный отдел: коэффициенты доли расходов в себестоимости реа материалы; заработную плату основного персонала; внеурочные работы; заработную плату вспомогательного персонала; ремонт и обслуживание; планирование производства; управление производством и осуществление контроля. • Производственный отдел: коэффициенты оборачиваемости активов: основных средств: территорий, строений; основных средств: оборудования; основных средств: транспорта; запасов сырья; запасов незавершенного производства. Краткосрочные заимствования(short-term loans, STL) — банковские овердрафты, текущая часть долгосрочного долга и другие обязательства, по которым выплачиваются проценты. Все составляющие этой категории должны быть погашены в течение одного года. Краткосрочные обязательства(current liabilities) — сумма кредиторской задолженности, краткосрочных займов и различного рода накопившихся обязательств, которые должны быть погашены в течение одного года. Кратное прибыли(price to earnings multiple, РЕ) — коэффициент, получаемый делением текущего курса акции на прибыль на акцию. В этих вычислениях используют данные из последнего отчета о прибылях или о планируемой прибыли. - ЛиБОР (ставка предложения продавца на лондонском межбанковском рынке депозитов)(London Interbank Offered Rate, LIBOR) — ставка, по которой основные банки на краткосрочном денежном рынке предоставляют кредиты друг другу. Является базовой ставкой при предоставлении международных кредитов и в выпусках корпоративных облигаций на условиях плавающей процентной ставки. Ликвидность(liquidity) — наличие денежных средств или возможность их оперативно получить для удовлетворения текущих потребностей в них по мере возникновения. Медведь(bear) — инвестор, ожидающий, что курс какого-то финансового инструмента будет падать. Такой инвестор может продавать финансовый инструмент без покрытия, в надежде выкупить его обратно по более низкому курсу через некоторое время и получить на этой сделке прибыль. См. также Бык. Модель оценки долгосрочных активов(capital asset pricing model, САРМ) — модель, в которой устанавливается зависимость между риском и доходностью акций. При использовании этой модели для оценки стоимости акции в ней применяется показатель риска (фактор бета) акции, при помощи которого вычисляется требуемая премия за инвестиции в данные акции. Премия прибавляется к доходности безрисковых ценных бумаг (государственных ценных бумаг повышенной надежности), чтобы определить доходность анализируемых акций. Модель постоянного роста(constant growth model) — модель оценивания, разработанная профессором Гордоном, в которой стоимость анализируемой акции выводится на основании дисконтирования бесконечного потока дивидендов при допущении постоянного темпа роста дивидендов. " Мусорные" облигации(junk bonds) — высокодоходные облигации с низким обеспечением активами, выпускаемые компаниями с устойчивыми потоками денежных средств. Накопленная прибыль(revenue reserves) — приращение собственного капитала компании за счет нераспределенной прибыли данного года, которое может быть при необходимости распределено акционерам в виде дивидендов. Неконтрольные пакеты(minority interests) — балансовая стоимость акций дочерней компании, принадлежащих владельцам, которые не являются акционерами материнской компании. Нематериальные активы(intangible assets) — долгосрочные активы, не имеющие физического воплощения, но учитываемые в балансе, например, репутация и товарные марки. Нераспределенная прибыль (НП)(retained earnings, RE) — последний показатель в годовом отчете о прибылях и убытках, который переносится в показатель накопленной прибыли в балансе. Нетто-величина капитала(net worth, NW) — сумма средств, полученных от реализации обыкновенных акций плюс все резервы плюс средства, полученные от реализации привилегированных акций минус нематериальные активы. Нетто-оборотный капитал(net working capital) — см. Оборотный капитал. Номинал(par value) — условная стоимость, присваиваемая акции и используемая для бухгалтерских целей. ГЛОССАРИЙ 347 Обеспечение активами(asset backing) — частное от деления собственного капитала владельцев обыкновенных акций на число обыкновенных акций в обращении. Облигация(bond) — долговая ценная бумага, которая предоставляет ее владельцу право на получение периодических процентных выплат и погашение основной суммы средне- или долгосрочного займа (долга). Облигация с нулевым купоном(zero coupon bond) — долговая ценная бумага, по которой не предусматривается купонных платежей, но которая выпускается в обращение с дисконтом по отношению к номинальной стоимости. Погашение облигации по номиналу обеспечивает ее владельцу требуемую доходность. Облигация с плавающей ставкой(floating rate note, FRN) — долговая ценная бумага, процентная ставка по которой меняется в зависимости от действующих ставок на рынке краткосрочных кредитов. Оборачиваемость основных средств (количество раз)(sales to fixed assets, times) — показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств. Оборотные активы(current assets) — сумма товарно-материальных запасов, дебиторской задолженности, денежных средств и их эквивалентов, а также прочих краткосрочных активов. Оборотный капитал(working capital) — разница между оборотными активами и краткосрочными обязательствами. Оговорка (ограничивающее условие)(covenant, restrictive) — положение в договоре о предоставлении займа, ограничивающее свободу действий должника, не допускающее действий, в результате которых положение кредитора ухудшается, например, запрет на повышение размера дивиденда, выплачиваемого должником. Оптимальная структура капитала(optimal capital structure) — положение, при котором затраты на капитал компании минимальны. Определяется путем выбора соответствующего соотношения заемного и собственного капитала. Опцион(option) — финансовый инструмент, который предоставляет владельцу право, но не обязанность купить или продать оговоренное количество какого-то актива по установленному курсу до истечения определенного срока или раньше. См. также Опцион пут и Опцион холл. Опцион колл(call option) — опцион на покупку. См. также Опцион. Опцион пут(put option) — опцион на продажу. См. также Опцион. Ордер (варрант)— ценная бумага, сопровождающая облигацию и предоставляющая дополнительное право кредитору купить в течение определенного срока установленное число акций эмитента облигации по фиксированному курсу. Основные средства(fixed assets) — земля, здания, сооружения и оборудование, а также остальные материальные активы, от которых зависят операции компании. Отсроченный налог(deferred tax) — величина начисленных налогов на прибыль, отражаемая в отчете о прибылях и убытках, однако не уплачиваемая фактически и не являющаяся подлинным обязательством. Образуется в результате расхождения во времени между расчетами для финансовой и налоговой отчетности и в связи с различиями методов амортизации. Оценка инвестиционных проектов(capital project appraisal) — анализ затрат на приобретение комплекса активов с целью определения ставки доходности данных инвестиций. На основании полученных показателей принимается решение о целесообразности инвестиций. Переменные издержки(variable costs) — издержки, величина которых изменяется вслед за изменением объема выпускаемой продукции. Период оборота дебиторской задолженности(average collection period) — см. Срок погашения дебиторской задолженности. Период окупаемости(payback period) — период времени, в течение которого совокупные недисконтированные притоки денежных средств сравняются с первоначальными инвестициями в проект. Показатели оборачиваемости(activity ratios) — зависимости между активами компании и выручкой от реализации. Они показывают, насколько эффективно эти активы используются. Например, " срок погашения дебиторской задолженности" показывает, в течение какого времени в среднем денежные средства оказываются " замороженными" из-за задержки оплаты потребителями приобретенных товаров и(или) услуг (ср. со " сроком обеспеченности товарно-материальными запасами" ). А для того чтобы измерить эффект, приходящийся на основные средства, мы пользуемся коэффициентом оборачиваемости основных средств. В этом контексте также используется термин " коэффициент использования активов". Показатели эффективности управления персоналом(employee ratios) — для измерения производительности труда применяются три основные переменные: объем продаж, размер прибыли и величина активов. Эти переменные сопоставляются с числом работников и размером их вознаграждения. Среди основных коэффициентов можно выделить: • соотношение заработной платы и числа работников; • выручку от реализации на одного работника; • выручку от реализации к заработной плате; • прибыль на одного работника; • прибыль к заработной плате; • основные средства на одного работника; • оборотный капитал на одного работника. Полная доходность акции(earnings yield) — прибыль на акцию в процентном выражении от текущего курса акции. В Великобритании к показателю прибыли добавляется вмененный налог, поэтому этот коэффициент отражает валовую доходность. Постоянные издержки(fixed cost) — издержки, величина которых не меняется при изменении объема выпуска продукции. Поток денежных средств на одну акцию(cash flow per share) — прибыли после выплат процентов, налога на прибыль за вычетом доли владельцев неконтрольных пакетов (майнорити) и дивидендов на привилегированные акции плюс амортизация, деленные на число обыкновенных акций. Премия акции(share premium) — превышение рыночного курса над номиналом акции. Прибыль до выплаты налога (ПВН)(profit before tax, PBT) — операционная прибыль плюс другие доходы минус расходы на выплату процентов. Прибыль до выплаты процентов и налога (ПВПН)(profit before interest and tax, PBIT) — операционная прибыль плюс другие доходы. Прибыль до выплаты процентов, налога и амортизации (ПВПНА)(profit before interest, tax and depreciation, PB1TD) — операционная прибыль, которая в денежном выражении близка потоку денежных средств от деятельности компании. ГЛОССАРИЙ 349 Прибыль на одну акцию(earnings per share, EPS) — прибыль, приходящаяся на одну обыкновенную акцию. Определяется делением прибыли после выплаты налогов на число выпущенных обыкновенных акций. (Если говорить совсем точно, следует применять средневзвешенное число выпущенных акций.) В Великобритании компании обязаны вносить авансовый корпоративный налог, уплачиваемый при выплате дивидендов. При этом вычисление этого показателя может быть осуществлено на основе следующих различных методов: " нулевого", " остаточного" и " максимального". При вычислении по " нулевому методу" предполагается, что выплата дивидендов не осуществлялась и, следовательно, никакие налоги по ним не платились. При " остаточном методе" вычисления прибыль уменьшается на величину невзысканного н Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 972; Нарушение авторского права страницы

* Имеются в виду доли участия остальных акционеров в дочерней компании или требования к активам компании, в которой материнской компании консолидированной группы принадлежит контрольный пакет, а не все 100% капитала. — Прим. научн. ред.

* Имеются в виду доли участия остальных акционеров в дочерней компании или требования к активам компании, в которой материнской компании консолидированной группы принадлежит контрольный пакет, а не все 100% капитала. — Прим. научн. ред.

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 331

Приложение 3. ПОЛНЫЙ НАБОР ДИАГРАММ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ... 331