|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Ассоциация технических аналитиков

Ассоциация технических аналитиков является старейшей и наиболее известной в мире организацией представителей технического анализа. Она была образована в 1972 году с целью расширения обмена техническими данными, обучения общественности и инвесторов и создания устава этических и профессиональных стандартов, которыми должны руководствоваться в своей работе технические аналитики. Членами ассоциации могут стать профессиональные технические аналитики и вообще все, кто занимается техническим анализом. Ассоциация издает ежемесячный бюллетень и журнал (выходит трижды в год). Я рекомендую каждому, кто всерьез интересуется техническим анализом - применительно к фондовому рынку или рынку товарных фьючерсов - стать членом этой организации. ВСЕМИРНОЕ РАСПРОСТРАНЕНИЕ ТЕХНИЧЕСКОГО АНАЛИЗА В настоящее время ведется активная работа по организации международной федерации технического анализа. Осенью 1985 года в Японии произошло рабочее совещание, на котором присутствовали представители нескольких стран. В ходе встречи был подготовлен проект устава будущей организации. В течение 1985 года в Канаде и Сингапуре были созданы новые национальные организации технических аналитиков. Организации такого типа уже существуют в разных странах мира, включая Великобританию. (Ежегодно в сентябре в Кембридже организация " Инвестмент рисерч" проводит международные конференции по проблемам технического анализа). Одним из побудительных мотивов создания международной федерации стало участие в Девятом ежегодном семинаре Ассоциации технических аналитиков, проведенном в 1984 году в Калифорнии, делегации японской национальной организации (образованной в 1978 году). Представители Японии напомнили участникам семинара, что впервые технический анализ был использован в их стране на рынке риса еще в семнадцатом веке, то есть более двухсот лет назад. Первым " пособием" по техническим методам стал сборник пословиц (в стихотворной форме), опубликованный в 1755 году, под названием " Конфиденциальные финансовые документы трех обезьян". В 1985 году ежегодная награда ассоциации была присуждена одному из наиболее авторитетных представителей технического анализа из Японии. Это первый случай, когда лауреатом этой премии стал не-американец. Таким образом, между представителями технического анализа США и Японии наметилась устойчивая связь, и кажется вполне своевременным и понятным, что Чикагская товарная биржа недавно получила право осуществлять операции с фьючерсными контрактами и опционами по двум основным японским фондовым индексам - Nikkei 225 и Nikkei 500. ТЕХНИЧЕСКИЙ АНАЛИЗ - СВЯЗЬ МЕЖДУ ЦЕННЫМИ БУМАГАМИ И ФЬЮЧЕРСНЫМИ КОНТРАКТАМИ На фоне развивающихся международных связей универсальный язык технического анализа сближает также представителей различных инвестиционных сообществ. Не секрет, что в прошлом две основные группы технических аналитиков - работающие на фондовом рынке, с одной стороны, и на товарном фьючерсном рынке, с другой -имели мало точек соприкосновения. Однако, постепенно граница, пролегающая между ними, стала исчезать - благодаря растущей популярности финансовых фьючерсов, в целом, и контрактов на фондовые индексы, в частности. Аналитики фондовых рынков начинают проявлять активный интерес к торговле срочными контрактами на фондовые индексы и на процентные ставки и обращают пристальное внимание на развитие рынка фьючерсных контрактов на иностранную валюту. Они также стали придавать большое значение таким факторам, как направление развития рынка " нефтяных" фьючерсных контрактов и общий уровень цен товарных рынков. Некоторые группы акций - например, акции меди и золота, испытывают большое влияние со стороны соответствующих товарных рынков, что заставляет аналитиков, специализирующихся на фондовых операциях, внимательно следить за развитием фьючерсных рынков. Аналитикам срочных рынков, в свою очередь, также не помешало бы начать анализировать развитие цен на акции этих групп, которое может подтверждать движение фьючерсных рынков или помогать вскрывать возможные расхождения. От сотрудничества и обмена идеями выиграют представители обоих типов рынков. Так, технические аналитики фьючерсного рынка, привыкшие работать, в основном, с традиционными активами товарных рынков, больше узнают о методах анализа фондового рынка. Представителям последнего, в свою очередь, также нелишне будет познакомиться с особенностями технического анализа на фьючерсных рынках - если они не хотят остаться на обочине стремительного развития этой сферы обращения капитала. В силу специфики фьючерсных рынков, отличающихся высоким " эффектом рычага", работающим на них техническим аналитикам приходится с особой тщательностью выбирать время входа в рынок и выхода из него. По моему глубочайшему убеждению, наибольший вклад в разработку и совершенствование методов выбора времени внесли именно специалисты по анализу фьючерсных рынков, а не фондовых. " Фондовики", как мне представляется, начинают это понимать и даже уже с некоторым почтением относятся к своим коллегам с фьючерсных рынков, на которых раньше посматривали, мягко говоря, несколько свысока. Во всяком случае, встречаясь с " фондовиками", я уловил растущее уважение к представителям цеха аналитиков фьючерсных рынков и зарождающийся интерес к разработкам в этой области технического анализа. На этой приятной ноте мы заканчиваем наш разговор, посвященный роли технического анализа на фьючерсных рынках. В заключение мне хотелось бы еще раз подчеркнуть, что технические принципы универсальны - в том смысле, что с их помощью можно анализировать любой рынок - фьючерсный или фондовый, придавая анализу любую временную протяженность. Обладая знанием соответствующих методов и быстротой реакции, любой технический аналитик, работающий на фондовом рынке, может без особых трудностей переключиться на фьючерсную торговлю. И еще одно: поскольку фьючерсный рынок предъявляет повышенные требования к правильному выбору времени совершения сделки - что, по своей природе, относится к сфере сугубо технической - технический анализ в области фьючерсной торговли играет еще более важную роль, чем на фондовых рынках. ЗАКЛЮЧЕНИЕ Итак, теперь мы видим, что технический анализ можно смело назвать явлением, которое с честью выдержало испытание временем. Технические методы, имеющие столетнюю историю в США (и трехсотлетнюю в Японии! ), получили широкое распространение во всем мире - лучшую рекомендацию профессии и ее представителям придумать трудно. Любопытно, что в наше время стремительных перемен, происходящих на рынках, технический анализ популярен как никогда. В течение последних нескольких лет появилось так много новых финансовых инструментов, что у некоторых биржевиков стали возникать сомнения относительно эффективности традиционных методик анализа. Думаю, что подобные сомнения беспочвенны, поскольку, как известно, все новое — это хорошо забытое старое. Уверен, что Чарльз Доу, окажись он на современном рынке, чувствовал бы себя не менее естественно, чем сто лет назад. Ни один из методов анализа не адаптируется к меняющимся рыночным условиям так же быстро, как технический анализ. А если правила игры все-таки изменятся, то, поверьте мне, технические аналитики узнают об этом первыми. Приложение 1. До сих пор все, что мы рассказывали на страницах нашей книги об операциях на фьючерсном рынке, касалось так называемой " прямой" (то есть, обычной) торговле контрактами. Однако существует и другой, довольно распространенный вид операций с фьючерсными контрактами — спрэд. " Прямая" торговля сводится к открытию длинной или короткой позиции в расчете на то, что цена контракта поднимется или упадет. Действуя таким образом, трейдер надеется получить прибыль от абсолютного изменения цены. Операции спрэд, в свою очередь, подразумевают одновременную покупку и продажу двух разных фьючерсных контрактов. Это могут быть контракты на один и тот же товарный актив (" временной спрэд" ), два различных, но сходных актива (" межтоварный спрэд" ) или, наконец, активы на разных биржах (" межрыночный спрэд" ). При использовании спрэдов (иногда их называют " стеллажными операциями" — straddles) трейдер надеется получить прибыль на изменении разницы цен (спрэда) между двумя контрактами. Он играетлибо на расширении, либо на сокращении разницы. Именно поэтому трейдеры, специализирующиеся на операциях спрэд, не придают большого значения ценовым изменениям в абсолютном выражении, их скорее интересует изменение спрэдовой разницы. Операции спрэд считаются менее дорогим и рискованным способом играть на фьючерсных рынках. Размер гарантийного взноса в торговле спрэдами ниже, чем при операциях с " прямыми" фьючерсами. Риск для " спрэдового" трейдера ниже, поскольку он одновременно занимает длинную и короткую позиции. Но также ниже потенциальная прибыль. Работать со спрэдами сложнее, чем с обычными контрактами, поэтому от трейдера требуется сравнительно высокая квалификация. Существует справочная и учебная литература, позволяющая достаточно глубоко изучить данный тип операций на рынке, поэтому мы только кратко наметим основные особенности применения технического анализа в торговле спрэдами. Мы также обсудим, как с помощью анализа спрэдов и соотношений можно прогнозировать направление движения рынка на основе принципа " относительной силы". ТЕХНИЧЕСКИЙ АНАЛИЗ ГРАФИКОВ СПРЭДА Отслеживая ценовую разницу между двумя контрактами, будь то контракты, заключенные на одном рынке (скажем, июльский и ноябрьский контракты на соевые бобы или сентябрьский и декабрьский контракты на казначейские векселя) или на разных (например, два декабрьских контракта - один на кукурузу, другой на пшеницу или же два сентябрьских индексных фьючерса - один на Value Line, другой на S& P 500), трейдер пользуется специальными графиками спрэда. Взглянув на такой график, легко заметить, что изменение разницы цен, как правило, подчиняется тенденции - восходящей или нисходящей. Отсюда следует, что большинство технических методов анализа обычных графиков фьючерсных цен также применимо для отслеживания тенденции на графиках спрэда. На последних можно увидеть области поддержки и сопротивления, а также провести линии тренда, пересечение которых служит, как обычно, индикатором изменения тенденции. Анализ может включать использование средних скользящих и осцилляторов. Существуют также пункто-цифровые графики спрэда. На приведенных примерах (см. рис. 1.1-1.7. Приложение 1) продемонстрировано, как различные технические инструменты используются в анализе графиков спрэда.

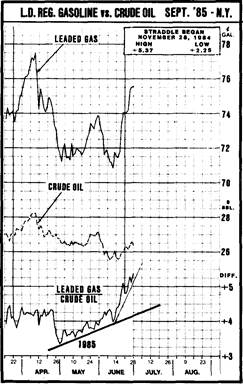

Рис. 1.1. Приложение 1. Пример демонстрирует, как, начиная с апреля, происходило укрепление спрэда бензина относительно сырой нефти. Следовательно, трейдеру, играющему на спрэде следовало покупать фьючерсные контракты на бензин и продавать на нефть. График спрэда также показывает, что для трейдеров, специализирующихся на " прямых" фьючерсах и желающих открыть длинную позицию, лучше всего было остановиться на бензине. Открывающим короткую позицию можно было бы посоветовать нефтяной контракт.

Рис. 1.2. Приложение 1. Пример спрэдового ослабления рынка платины относительно рынка золота. Хорошо видно, что следовало открывать короткие позиции на платиновых контрактах и длинные - на золотых. Трейдер, играющий на понижение на рынках драгоценных металлов, получил бы большую прибыль, если бы занял короткую позицию, продав платиновый, а не золотой контракт по " прямой" схеме. Обычно платина опережает развитие других рынков группы драгоценных металлов. Спрэд, представленный на примере, мог бы быть также использован в качестве технического индикатора общего направления движения цен в данной группе. Ослабление спрэда является медвежьим признаком, усиление, соответственно, - бычьим. Рис. 1. 3. Приложение 1. В ходе бычьего развития рынка фьючерсов на процентные ставки, курс казначейских векселей был слабее евродолларов. Трейдер, играющий на спрэде, должен был одновременно открыть две позиции: короткую по векселям и длинную по евродолларам. Трейдеру, оперирующему с " прямыми" фьючерсами, следовало бы занимать длинную позицию по евродолларам, а не по векселям - все время, пока кривая спрэда продолжает находиться под нисходящей линией тренда. Во время банковских кризисов долговые обязательства, обеспеченные государством (например, казначейские векселя), являются более сильными активами, чем инструменты, эмитированные частными банками или находящиеся в их обороте, - такие, например, как банковские депозитные сертификаты (CD) или евродоллары (так называют долларовые депозиты в банках за пределами США). Переход к спрэдам в пользу более надежных активов всегда происходит в моменты утраты доверия к банковской системе: трейдеры покупают казначейские векселя и продают депозитные сертификаты и евродоллары.

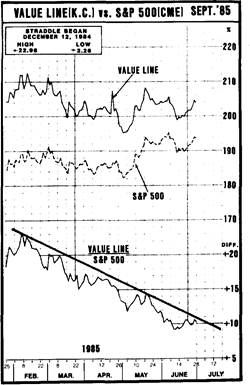

Рис. 1. 4. Приложение 1. В ситуации, изображенной на данном графике, трейдеру следовало занять короткую позицию по фьючерсному индексу Value Line и длинную по S& P 500. При пересечении нисходящей линии тренда поступает сигнал ликвидировать спрэдовую позицию, а может быть, даже поменять позиции на противоположные. Динамика спрэда может также служить техническим индикатором, указывающим на направление развития рынка (рынков). Понижение спрэда является медвежьим признаком, а повышение - бычьим.

Рис. 1. 5. Приложение 1. Пример двух графиков, показывающих движение двух валютных рынков. На верхнем - развитие цен английского фунта, на нижнем -немецкой марки. Хотя на обоих рынках наблюдается восходящая тенденция, фунт занимает более сильную позицию, чем марка. Обратите внимание на то, что цены на фунт достигли очередного для 1985 года максимума. Рис. 1. 6. Приложение 1. Пример использования линий тренда и средних скользящих в анализе графика спрэда английского фунта и немецкой марки. Кривая спрэда поднимается, показывая, что фунт сильнее марки. В данной ситуации трейдеру следовало занять короткую позицию по марке и длинную по фунту. Трейдер, работающий с " прямыми" фьючерсами и желающий занять длинную позицию, мог бы, используя такой график, выбрать контракт на фунт, а не на марку. Обратите внимание на линии тренда (верхний график) и десяти- и сорокадневное средние скользящие (нижний график). Графики спрэда хорошо подходят для построения большинства технических индикаторов.

Рис. 1.7. Приложение 1. Пример девятидневного индекса RSI для того же графика спрэда английского фунта и немецкой марки (см. рис. 1.6). Обратите внимание на бычье расхождение в конце февраля и медвежье - в апреле. Кривая осциллятора только что вышла за пределы верхней границы, войдя в область перекупленности. Данный тип графиков прекрасно поддается анализу с помощью различных типов осцилляторов. " ОТНОСИТЕЛЬНАЯ СИЛА" БЛИЖНИХ И ДАЛЬНИХ КОНТРАКТОВ Помимо того, что отслеживание спрэдовой разницы между разными контрактами на одном рынке (или разных рынках) необходимо для эффективного проведения операций спрэд, оно также может в значительной мере помочь трейдеру заранее увидеть направление, в котором развивается рынок. Сопоставление динамики цен контрактов на один и тот же товарный актив с ближними и дальними сроками исполнения часто помогает определить характер рынка (как бычий или медвежий). На некоторых типах бычьих рынков, вызванных сокращением предложения, цены на контракты с ближайшими месяцами исполнения обычно растут несколько быстрее, чем цены на дальние. В такой ситуации бычий спрэд означает покупку ближнего контракта с одновременной короткой продажей отдаленного. На медвежьих рынках, образующихся в результате относительного превышения предложения над спросом, ближайшие контракты обычно снижаются в цене больше, чем дальние. Медвежий спрэд в такой ситуации представляет собой короткую продажу контракта с ближним месяцем исполнения и одновременно покупку отдаленного. (Заметным исключением в этом правиле следует признать рынки группы драгоценных металлов. На любые изменения на рынках золота, серебра и платины в первую очередь реагируют отдаленные месяцы). Обращая пристальное внимание на различия в динамике цен ближних и отдаленных контрактов, технический аналитик уже заранее может получить указание на то, в каком направлении будет развиваться рынок. В общем, независимо от того, занимаетесь вы операциями спрэд или нет, вы только выиграете от анализа подобных различий, используя их в качестве одного из технических индикаторов, позволяющих судить о силе или слабости рынка. " ОТНОСИТЕЛЬНАЯ СИЛА " РАЗНЫХ РЫНКОВ Отслеживая спрэдовую разницу между разными рынками, можно получить представление об их относительной силе или слабости. Давайте предположим, что трейдер стремится сыграть на повышение на рынках иностранной валюты. Анализ спрэдовой разницы между разными валютами позволит ему занять длинную позицию на наиболее сильных рынках. При нисходящей тенденции короткие позиции следует открывать на более слабых рынках. Таким образом, принцип " относительной силы" весьма важен, и его применение выходит за пределы спрэдовых операций. Возможность измерять относительную силу разных рынков, отслеживая спрэдовую разницу, позволяет трейдеру выбирать наиболее подходящий рынок для проведения своих операций (см. рис. 1.8. Приложение 1). Рис, 1. 8. Приложение 1. Сравнение графика спрэда и графика соотношений. Вверху - уже знакомый нам график спрэда английского фунта и немецкой марки (см. предыдущие примеры). Внизу-график соотношений цен контрактов на те же валюты. Анализ соотношений также позволяет определить относительную силу контрактов. В данном примере график соотношений показывает еще более сильную тенденцию, чем график спрэда. Обратите внимание на сорокадневное среднее скользящее, построенное на обоих графиках. В анализе соотношений могут также применяться технические методы.

АНАЛИЗ СООТНОШЕНИЙ Анализ соотношений (ratio analysis) может также оказаться весьма эффективным способом измерения относительной силы. В основе графиков спрэда лежит разность, полученная путем вычитания цены одного контракта (товарного актива и т. д.) из цены другого. При построении графиков соотношений эти цены делятся одна на другую. Сравнивая разные контрактные месяцы или рынки, можно применять как тот, так и другой способ анализа. Так, график соотношений может быть построен для цен разных контрактных месяцев на одном рынке, чтобы определить самые сильные или слабые месяцы. На бычьих рынках длинные позиции открываются по самым сильным месяцам, на медвежьих для открытия коротких позиций выбираются слабые месяцы. При анализе различных рыночных групп анализ соотношений используется для выявления самых сильных или слабых рынков: для открытия длинной позиции выбирается самый сильный представитель группы, для короткой продажи -слабый. " ОТНОСИТЕЛЬНАЯ СИЛА" ТОВАРНЫХ ИНДЕКСОВ До сих пор мы обсуждали способы применения принципа относительной силы для выявления наиболее подходящих для торговли контрактов на данном рынке или для определения наиболее перспективного рынка в данной группе. Однако этот принцип гораздо шире и позволяет также выбирать группу рынков, на которой целесообразнее всего проводить операции. Согласно основному правилу, которое мы сформулировали выше, длинные позиции следует открывать по самым сильным контрактам или на самых сильных рынках, в то время как слабые контракты или рынки наиболее оптимальны для коротких позиций. С помощью анализа соотношений трейдер также может сравнивать индексы различных групп рынков с обобщенными индексами, такими, например, как индекс фьючерсных цен CRB, выявляя сильные группы для открытия длинных позиций и слабые - для коротких. Предположим, что трейдер пришел к выводу, что фьючерсный индекс CRB поворачивает вверх, и принял решение играть на повышение. Анализируя соотношение между индексом CRB и индексами различных рыночных групп, он выявляет наиболее сильные в данный момент группы рынков, которые более всего подходят для открытия длинных позиций. Затем, используя тот же метод для анализа отдельных групп, он выбирает самый сильный рынок в каждой группе. Наконец, он сравнивает различные месяцы исполнения контрактов и выбирает сильнейший. Таким образом, его действия имеют в качестве конечной цели покупку самого сильного контракта по месяцу исполнения на самом сильном рынке, входящем в самую сильную группу товарных рынков. На медвежьем рынке схема его действий противоположна, то есть он будет искать наиболее слабый контракт на самом слабом рынке самой слабой группы для открытия короткой позиции. СРАВНЕНИЕ ФЬЮЧЕРСНЫХ ЦЕН НА ФОНДОВЫЙ ИНДЕКС С ФАКТИЧЕСКИМИ ПОКАЗАТЕЛЯМИ ИНДЕКСА КАК ИНДИКАТОР КРАТКОСРОЧНЫХ НАСТРОЕНИЙ РЫНКА Арбитражной сделкой называют одновременную покупку и продажу очень тесно связанных активов. Сделки такого типа сходны со спрэдовыми операциями с одним существенным отличием. Трейдеры, специализирующиеся на арбитражных сделках, работают очень быстро; их задача заключается в том, чтобы не пропустить ситуацию, когда нормальное соотношение между двумя активами временно оказывается нарушенным. Ожидая получить прибыль при последующем сближении двух активов, трейдер быстро открывает длинную позицию по одному из них и короткую - по другому. Такой тип операций стал очень распространен на рынке фьючерсных контрактов на фондовые индексы. Дело в том, что фьючерсные контракты более волатиль-ны, чем лежащие в их основе индексы, и поэтому часто опережают движение последних. При восходящей тенденции цена фьючерсного контракта обычно растет быстрее показателей соответствующего индекса. На этом можно получить прибыль, и профессиональные арбитражные трейдеры не упускают случая этим воспользоваться: фьючерсный контракт становится объектом короткой продажи, одновременно открывается длинная позиция по акциям, включенным в индекс. При нисходящей тенденции цена фьючерсного контракта часто падает быстрее, чем показатели индекса. В этом случае профессиональные трейдеры покупают фьючерсные контракты, одновременно открывая короткие позиции по акциям. Динамика спрэда между ценой фьючерсного контракта и показателями лежащего в его основе индекса позволяет определять краткосрочные изменения рыночных настроений. Когда цена фьючерсного контракта, поднимаясь, далеко отрывается от индекса, рынок вступает в область перекупленное™ и следует ожидать временного спада. И наоборот, если цена фьючерсного контракта снижается слишком быстро по сравнению с показателями индекса, возникает состояние перепроданности и можно рассчитывать на техническое оживление рынка. ИСТОЧНИКИ Графики спрэда и соотношений распространяет большинство коммерческих аналитических служб. Существует агентство, специализирующееся на графиках спрэда, которое называется " Спрэд скоуп инкорпорейтид". Для подробного изучения этой темы можно рекомендовать книгу " Товарные спрэды - методы и способы проведения спрэдовых операций по фьючерсным контрактам на финансовые, зерновые, мясные и другие товарные активы" (Commodity Spreads, Techniques and Methods For Spreading Financial Futures, Grains, Meats, and other Commodities), написанную К. Смитом, и работу Дж. Бернстайна (о которой мы уже упоминали в главе 14) " Как получать прибыль на сезонных товарных спрэдах -расширенное руководство". Кроме того, большинство книг, посвященных рынку товарных фьючерсных контрактов, включает разделы, касающиеся операций спрэд. Тем трейдерам, которые занимаются торговлей спрэдами, знание технического анализа поможет значительно повысить эффективность своих операций. Если же трейдер предпочитает обычные операции, сравнение разных контрактных месяцев позволит ему лучше увидеть силу того или иного рынка. Знание относительной силы рынка в сравнении с другими рынками может также оказаться весьма полезным при проведении " прямых" операций с товарными фьючерсными контрактами. Приложение 2. ЧТО ТАКОЕ ОПЦИОН? Использование опционов представляет собой еще один способ работы на фьючерсных рынках, популярность которого значительно возросла за последние несколько лет. Товарный опцион дает владельцу право (но не возлагает на него обязательство) приобрести (колл-опцион) или продать (пут-опцион) лежащий в его основе фьючерсный контракт по определенной цене в течение определенного периода времени. По самой элементарной схеме трейдер, играющий на повышение, может купить колл-опцион на соответствующий фьючерсный контракт вместо того, чтобы открывать длинную позицию по самому контракту. " Медведь", в свою очередь, вместо того, чтобы занять короткую позицию по фьючерсному контракту, может купить пут-опцион на него. ЧЕМ ОТЛИЧАЕТСЯ ОПЦИОН ОТ ФЬЮЧЕРСНОГО КОНТРАКТА? Основным преимуществом, которое получает трейдер, выбирая опцион вместо фьючерсного контракта, является значительное уменьшение риска. Занимая позицию на фьючерсном рынке, трейдер должен внести гарантийный взнос. Размер его относительно невелик и обычно равен 5% от стоимости самого фьючерсного контракта. Однако, если рынок движется в противоположном позиции направлении, трейдеру приходится вносить дополнительные средства, если он желает сохранить позицию. На стремительно двигающемся рынке трейдер может потерять сумму, превышающую размер начального взноса. Что касается операций с опционами, то здесь трейдер, желающий приобрести опцион на контракт, ограничивается лишь выплатой премии. Ее размер определяется в ходе торгов и равен максимальной сумме убытков, которые покупатель опциона понесет в том случае, если рынок не оправдает его надежд. В случае, если движение рынка все-таки совпадает с его прогнозом, держатель опциона может получить неограниченную прибыль (за вычетом стоимости премии). Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1031; Нарушение авторского права страницы