|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

V5: Характеристики временных рядов

I: S: Тенденция (Тренд) временного ряда характеризует совокупность факторов,

+: оказывающих долговременное влияние и формирующих общую динамику изучаемого показателя -: оказывающих сезонное воздействие -: оказывающих единовременное влияние -: не оказывающих влияние на уровень ряда

I: S: Плавно меняющаяся компонента временного ряда, отражающая влияние на экономические показатели долговременных факторов, называется:

+: трендом -: сезонной компонентой -: циклической компонентой -: случайной компонентой

I: S: Компонента временного ряда, которая отражает колебания экономических показателей с периодом равным одному году, называется:

-: трендом +: сезонной компонентой -: циклической компонентой -: случайной компонентой

I: S: Компонента временного ряда, которая отражает колебания экономических показателей с периодами длиной в несколько лет, называется:

-: трендом -: сезонной компонентой +: циклической компонентой -: случайной компонентой

I: S: Компонента временного ряда, которая отражает влияние не поддающихся учету и регистрации случайных факторов, называется:

-: трендом -: сезонной компонентой -: циклической компонентой +: случайной компонентой

I: S: Временной ряд называется стационарным, если

+: среднее значение членов ряда постоянно -: члены ряда образуют арифметическую прогрессию -: члены ряда образуют геометрическую прогрессию -: среднее значение членов ряда постоянно растет

I: S: Временной ряд является нестационарным, если:

-: среднее значение его членов постоянно -: его случайная составляющая зависит от времени -: его члены не зависят от времени +: его неслучайная составляющая зависит от времени

I: S: В стационарном временном ряде трендовая компонента

+: отсутствует+ -: присутствует -: имеет линейную зависимость от времени -: имеет нелинейную зависимость от времени

I: S: В аддитивной модели временного ряда его основные компоненты

-: перемножаются -: логарифмируются +: складываются -: закономерные компоненты перемножаются, а случайная - складывается

I: S: В мультипликативной модели временного ряда его основные компоненты

-: логарифмируются +: перемножаются -: складываются -: закономерные компоненты перемножаются, а случайная - складывается

I: S: В мультипликативно-аддитивной модели временного ряда его основные компоненты -: логарифмируются -: перемножаются -: складываются +: закономерные компоненты перемножаются, а случайная - складывается;

I: S: Временной ряд записан в следующем виде: Y=T+S+C+E, выберите вид соответствующей модели:

-: регрессионная модель -: мультипликативная модель -: мультипликативно-аддитивная модель +: аддитивная модель

I: S: Временной ряд записан в следующем виде: Y=T× S× C× E, выберите вид соответствующей модели:

-: регрессионная модель +: мультипликативная модель -: мультипликативно-аддитивная модель -: аддитивная модель

I: S: Временной ряд записан в следующем виде: Y=T× S× C+E, выберите вид соответствующей модели:

-: регрессионная модель -: мультипликативная модель +: мультипликативно-аддитивная модель -: аддитивная модель

I: S: Какой из методов используется при вычислении сезонной компоненты временного ряда:

-: метод укрупнения интервалов +: метод скользящей средней -: метод экспоненциального сглаживания

I: S: Какие методы используются при моделировании тренда временного ряда?

+: метод укрупнения интервалов +: метод скользящей средней +: метод аналитического выравнивания -: графический метод

I: S: Какой метод не используется при моделировании тренда временного ряда? -: метод укрупнения интервалов -: метод скользящей средней -: метод аналитического выравнивания +: графический метод

I: S: Система одновременных уравнений может быть записана в виде:

+: структурной формы -: функциональной формы +: приведенной формы -: обобщенной формы

I: S: Набор взаимосвязанных регрессионных моделей, в которых одни и те же переменные могут одновременно быть эндогенными в одних уравнениях и экзогенными в других уравнениях называется:

-: системой рекурсивных уравнений -: системой независимых уравнений +: системой одновременных уравнений -: системой уравнений с фиксированным набором факторов

I: S: Система уравнений, в которой каждая зависимая переменная (уj) рассматривается как функция одного и того же набора факторов (хi), при этом каждое уравнение системы может рассматриваться самостоятельно, называется:

-: системой рекурсивных уравнений +: системой независимых уравнений -: системой одновременных уравнений -: системой уравнений с фиксированным набором факторов

I: S: Система уравнений, в которой зависимая переменная у включает в каждое последующее уравнение в качестве факторов все зависимые переменные из предшествующих уравнений наряду с набором собственных факторов х. (Каждое уравнение этой системы можно рассматривать самостоятельно, каждая зависимая переменная (уj) рассматривается как функция одного и того же набора факторов (хi)) называется:

+: системой рекурсивных уравнений -: системой независимых уравнений -: системой одновременных уравнений -: системой уравнений с фиксированным набором факторов

I: S: Система уравнений, в которой одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть системы:

-: системой рекурсивных уравнений -: системой независимых уравнений +: системой одновременных уравнений -: системой уравнений с фиксированным набором факторов I: S: Форма записи эконометрической модели в виде: y1=d11x1+d12x2+e1 y2=d21x1+d22x2+e2 называется

-: структурной формой +: приведенной формой -: редуцированной формой -: нормальной формой

I: S: В правой части приведенной формы системы одновременных уравнений могут стоять только…….. переменные

+: экзогенные -: лаговые -: эндогенные -: нелаговые

I: S: Форма записи эконометрической модели в виде:

y1=a11x1+ a12x2+b12y2+e1 y2= a21x1+ a22x2+b21y1+e2

называется

+: структурной формой; + -: приведенной формой; -: редуцированной формой; -: нормальной формой;

I: S: В левой части структурной формы системы одновременных уравнений могут стоять только…….. переменные

-: экзогенные -: лаговые +: эндогенные -: нелаговые

I: S: Ниже приводится макроэкономическая модель:

Функция потребления: Ct=a0 +a1Yt+a2Yt-1 +u1 Функция инвестиций: It= b0+b1Yt+u2 Тождество дохода: Yt=Ct+It+Gt,

где Ct, - расходы на конечное потребление в период t; Yt, Yt-1 – доход в годы t и t-1; It- валовые инвестиций в году t; Gt – государственные расходы году t; u1, u2 – случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

-: 2; +: 3; + -: 4; -: 7;

I: S: Ниже приводится макроэкономическая модель:

Функция потребления: Ct=a0 +a1Yt+a2Yt-1 +u1 Функция инвестиций: It= b0+b1Yt+u2 Тождество дохода: Yt=Ct+It+Gt,

где Ct, - расходы на конечное потребление в период t; Yt, Yt-1 – доход в годы t и t-1; It- валовые инвестиций в году t; Gt – государственные расходы году t; u1, u2 – случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели: +: 2 -: 3 -: 4 -: 7

I: S: Ниже приводится макроэкономическая модель:

Функция денежного рынка: Rt=a0 +a1Yt+a2Mt +u1 Функция товарного рынка: Yt= b0+b1Rt+ b2Gt +u2 Функция инвестиций: It= c0+c1Rt + u3,

где Rt – процентная ставка в период t; Yt – реальный валовый национальный доход в период t; It- внутренние инвестиции в году t; Mt- денежная масса в период t; Gt – государственные расходы году t; u1, u2, u3– случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели: -: 2 +: 3 -: 4 -: 7

I: S: Ниже приводится макроэкономическая модель:

Функция денежного рынка: Rt=a0 +a1Yt+a2Mt +u1 Функция товарного рынка: Yt= b0+b1Rt+ b2Gt +u2 Функция инвестиций: It= c0+c1Rt + u3,

где Rt – процентная ставка в период t; Yt – реальный валовый национальный доход в период t; It- внутренние инвестиции в году t; Mt- денежная масса в период t; Gt – государственные расходы году t; u1, u2, u3– случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

+: 2 -: 3 -: 4 -: 7

I: S: Ниже приводится макроэкономическая модель, характеризующая спрос на продукцию: Qt=a0 +a1Yt +u1 Ct= b0+b1Yt +u2 It=c0+c1(Yt-1-Kt-1)+u3 Yt=Ct+It Kt=Kt-1+It

где Qt –реализованная продукция в период t; Yt, Yt-1 –валовая добавленная стоимость в периоды t и t-1; It – валовые инвестиции в регион в году t; Kt, Kt-1 – реальный запас капитала в регионе на конец периода t и t-1; u1, u2, u3, – случайные ошибки

Определить количество эндогенных (зависимых) переменных в модели:

-: 3 -: 4 +: 5 -: 7

I: S: Ниже приводится макроэкономическая модель, характеризующая спрос на продукцию: Qt=a0 +a1Yt +u1 Ct= b0+b1Yt +u2 It=c0+c1(Yt-1-Kt-1)+u3 Yt=Ct+It Kt=Kt-1+It

где Qt –реализованная продукция в период t; Yt, Yt-1 –валовая добавленная стоимость в периоды t и t-1; It – валовые инвестиции в регион в году t; Kt, Kt-1 – реальный запас капитала в регионе на конец периода t и t-1; u1, u2, u3, – случайные ошибки

Определить количество экзогенных (независимых) переменных в модели:

-: 7 -: 4 -: 5 +: 2

I: S: Ниже приводится макроэкономическая модель спроса и предложения кейнсианского типа: QtS=a0 +a1Pt + a2Pt-1 +u1 (предложение) Qtd= b0+b1Pt + b2Pt + b3Yt +u2 (спрос) QtS=Qtd (тождество)

где Qtd –спрос на товар в период t; QtS предложение товара в момент t; Рt –цена товара в моменты t и t-1; Уt –доход в момент t; u1, u2– случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

+: 2 -: 4 -: 5 -: 7

I: S: Ниже приводится макроэкономическая модель спроса и предложения кейнсианского типа: QtS=a0 +a1Pt + a2Pt-1 +u1 (предложение) Qtd= b0+b1Pt + b2Pt + b3Yt +u2 (спрос) QtS=Qtd (тождество)

где Qtd –спрос на товар в период t; QtS предложение товара в момент t; Рt –цена товара в моменты t и t-1; Уt –доход в момент t; u1, u2– случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

+: 2 -: 4 -: 5 -: 7

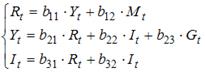

I: S: Ниже приводится макроэкономическая модель, характеризующая денежный рынок:

Rt=a1 +b11Mt + b12Yt +u1 Ct= a2+b21Rt + b22It +u2,

где Rt –процентная ставка в период t; Yt –ВВП в период t; М – денежная масса, It – внутренние инвестиции году t; u1, u2, u3, – случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели: +: 2 -: 4 -: 5 -: 7

I: S: Ниже приводится макроэкономическая модель, характеризующая денежный рынок:

Rt=a1 +b11Mt + b12Yt +u1 Ct= a2+b21Rt + b22It +u2,

где Rt –процентная ставка в период t; Yt –ВВП в период t; М – денежная масса, It – внутренние инвестиции году t; u1, u2, u3, – случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

-: 2 -: 4 -: 5 +: 3

I: S: Для системы одновременных уравнений

Где

-: -: +:

I: S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом не может быть линеаризовано уравнение … -: -: -: -:

I: S: Для нелинейного уравнения регрессии рассчитано значение индекса детерминации

-: 0, 6% -: 0, 4% +: 0, 6 -: 0, 4

I: S: В эконометрике фиктивной переменной принято считать …

-: описывающую количественным образом качественный признак +: переменную, принимающую значения 0 и 1 -: переменную, которая может равняться только целому числу -: несущественную переменную

I: S: Для линеаризации нелинейной функции

-: обращения и замены переменных -: потенцирования и замены переменных -: разложения функции в ряд Тейлора +: логарифмирования и замены переменных

I: S: Для стационарных временных рядов y1, у2, … yt, …, yn (t = 1, …, n) автокорреляция зависит только от величины …

-: количества уровней ряда -: лага +: математического ожидания значений уровня ряда -: начального значения процесса

I: S: При оценке статистической значимости построенной эконометрической модели выдвигают ______ гипотезы.

-: коллективные -: информационные +: статистические -: математические

I: S: Если параметр эконометрической модели не является статистически значимым, то соответствующая независимая переменная …

-: оказывает основное (доминирующее) влияние на зависимую переменную +: не оказывает влияния на моделируемый показатель (зависимую переменную) -: тесно связан с зависимой переменной -: оказывает статистически значимое влияние на моделируемый показатель (зависимую переменную)

I: S: Для построения эконометрической модели линейного уравнения регрессии вида используется таблица статистических данных.

При помощи метода наименьших квадратов (МНК) рассчитываются оценки параметров модели …

-: -: -: +:

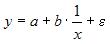

I: S: Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

+: равносторонней гиперболы -: параболы второй степени -: степенной функции -: экспоненциальной функции

I: S: Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда формируют следующие значения компонент уровня временного ряда …

+: yt = 7; T = 7, 5; S = 0; E = -0, 5 -: yt = 7; T = 3, 5; S = 2; E = 1 -: yt = 7; T = 6, 5; S = 0; E = -0, 5 -: yt = 7; T = 3, 5; S = -2; E = -1

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 4923; Нарушение авторского права страницы

– процентная ставка,

– процентная ставка,  – реальный ВВП,

– реальный ВВП,  – объем денежной массы,

– объем денежной массы,  – внутренние инвестиции,

– внутренние инвестиции,  – реальные государственные расходы, эндогенными являются переменные …

– реальные государственные расходы, эндогенными являются переменные …

. Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет … может быть применен метод …

может быть применен метод …