|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

V7: Система линейных одновременных уравнений

I: S: При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами

-: состоятельности, смещенности и эффективности +: состоятельности, несмещенности и эффективности -: состоятельности, смещенности и неэффективности -: несостоятельности, смещенности и эффективности

I: S: Для регрессионной модели вида

-: параметрами уравнения -: случайными факторами -: множественной регрессией +: полем корреляции

I: S: Для обнаружения автокорреляции в остатках используется -: тест Парка -: тест Уайта +: статистика Дарбина – Уотсона -: критерий Гольдфельда – Квандта

I: S: Величина

-: значением параметра -: оценкой параметра -: переменной +: случайной составляющей

I: S: Строится эконометрическая модель линейного уравнения множественной регрессии вида

-: 0 +: < 0, 7 -: > 0, 7 -: = 0

I: S: Для учета влияния на исследуемую (зависимую) переменную признаков качественного характера используются фиктивные переменные, при этом фиктивной переменной может присваиваться значение

-: 0, 1 +: 1 -: –1

I: S: В эконометрической модели линейного уравнения регрессии

-: xj -: a -: y +: bj I: S: Система эконометрических уравнений включает совокупность _________ переменных.

+: эндогенных -: стационарных -: постоянных I: S: Несмещенность оценок параметров регрессии означает, что …

-: дисперсия остатков минимальная -: точность оценок выборки увеличивается с увеличением объема выборки +: математическое ожидание остатков равно нулю -: дисперсия остатков не зависит от величины I: S: Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

-: содержит только тенденцию, и не содержит сезонной компоненты -: не имеет ни тенденции, ни сезонной компоненты, имеет только случайную компоненту +: имеет выраженную сезонную компоненту с лагом 4 -: имеет выраженную сезонную компоненту с лагом 6

I: S: Если параметр эконометрической модели является статистически значимым, то его значение признается … -: равным 0 -: равным 1 +: равным коэффициенту парной корреляции -: отличным от 0 I: S: Для регрессионной модели вида -: +: -: -: I: S: Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):

-: 13, 85 +: 10, 75 -: 7, 65 -: 3, 1 I: S: Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

-: -: -: +: I: S: Примерами фиктивных переменных в эконометрической модели зависимости стоимости 1 м2 жилья не являются …

-: принадлежность тому или иному региону -: категория жилья: первичное (новое) жилье / вторичное (неновое) жилье +: площадь жилья (м2) I: S: Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является … +: -: -: -: I: S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется логарифмирование уравнения. Указанным способом не может быть линеаризовано уравнение … -: -: -: +: I: S: По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии

-: при уровне значимости -: при уровне значимости -: эластичность спроса по цене составляет –0, 8 +: при уровне значимости

I: S: По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии.

-: линейные и парные -: множественные и парные +: линейные и нелинейные I: S: Дана таблица исходных данных для построения эконометрической регрессионной модели:

+: стаж работы -: уровень образования -: уровень квалификации работника

I: S: При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

-: коэффициента множественной корреляции -: показателей существенности параметров модели +: матрицы парных коэффициентов линейной корреляции -: системы нормальных уравнений МНК

I: S: Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение

-: изменится на (-1, 67) -: изменится на 0, 003 +: уменьшится на (-1, 67)

I: S: В модели вида

-: 4 -: 1 -: 2

I: S: В модели множественной регрессии

-: значимы -: независимы -: количественно измеримы

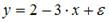

I: S: В уравнении линейной множественной регрессии: -: на 1 тыс. руб. … уменьшится на 10, 8 тыс. руб. -: на 1% … увеличится на 10, 8% -: на 1 тыс. руб. … увеличится на 10, 8% +: на 1 тыс. руб. … увеличится на 10, 8 тыс. руб. I: S: Переменная х является нелинейной в уравнении

-: +: -:

I: S: Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является

-: +: -: I: S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется способ приведения уравнения к обратному виду, то есть к переменной -: -: -: +:

I: S: Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации

+: 83, 1 % -: 0, 831 % -: 0, 169 % -: 16, 9 %

I: S: Пусть

+: несмещенности -: смещенности -: эффективности -: состоятельности I: S: Степенной моделью не является регрессионная модель …

-: +: -: -: I: S: Нелинейным уравнением множественной регрессии является …

+: -: -: -: I: S: Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

+: бесконечно большого количества -: трех -: одного -: двух

I: S: В эконометрической модели линейного уравнения регрессии

-: a -: bj +: -: xj I: S: Для эконометрической модели линейного уравнения множественной регрессии вида

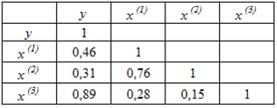

-: y и x(3) +: x(1) и x(2) -: x(2) и x(3) -: x(1) и x(3) I: S: Регрессионная модель вида

-: переменной +: переменной -: параметра -: переменной I: S: Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0, 2. Тогда значение коэффициента детерминации составляет

+: 0, 8 -: -: -: 0, 64 I: S: Обобщенный метод наименьших квадратов применяется для оценки параметров линейных регрессионных моделей с __________ остатками. -: только гетероскедастичными -: гомоскедастичными и некоррелированными +: автокоррелированными и/или гетероскедастичными -: только автокоррелированными I: S: Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме.

-: нормальной +: линейной -: нелинейной -: экспоненциальной I: S: Автокорреляцией уровней ряда называется корреляционная зависимость между …

-: факторами, формирующими уровень ряда -: уровнями двух рядов +: последовательными уровнями ряда -: компонентами, образующими уровни ряда I: S: Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии

-: [0; 1] -: [–1; 1] -: [–2; 2] +: [–1; 0]

I: S: Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

-: независимых +: эндогенных -: зависимых -: экзогенных

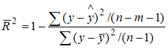

I: S: При расчете скорректированного коэффициента множественной детерминации пользуются формулой

+: n – число наблюдений; m – число факторов, включенных в модель множественной регрессии -: n – число параметров при независимых переменных; m – число наблюдений -: n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии -: m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

I: S: Для эконометрической модели вида

-: регрессии +: корреляции -: детерминации -: эластичности

I: S: Ошибкой спецификации эконометрической модели уравнения регрессии является …

+: использование парной регрессии вместо множественной -: расчет показателей качества модели -: учет случайных факторов -: оценка параметров при помощи МНК I: S: В модели множественной регрессии

-: мультиколлинеарны -: независимы -: количественно измеримы +: значимы I: S: Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

-: автокорреляционной функцией -: тенденцией +: временным рядом -: коррелограммой I: S: Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

-: между трендовой, сезонной и случайной компонентами +: первого, второго, третьего и последующих порядков -: факторов, формирующих уровень ряда -: между несколькими временными рядами I: S: Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда формируют следующие значения компонент уровня временного ряда …

-: yt = 7; T = 6, 5; S = 0; E = 0, 5 -: yt = 7; T = -3, 5; S = -2; E = -1 +: yt = 7; T = 3, 5; S = 2; E = 1 -: yt = 7; T = 3, 5; S = -2; E = 1

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 5202; Нарушение авторского права страницы

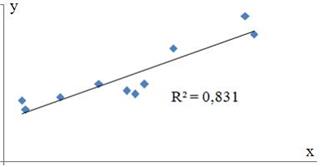

построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  , данное графическое отображение зависимости называется

, данное графическое отображение зависимости называется называется

называется (y – зависимая переменная; х(j) – независимая переменная; j = 1, …, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1, …, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции …

… коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

, где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле …

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2, 05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2, 05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то … можно считать, что эластичность спроса по цене составляет –0, 8

можно считать, что эластичность спроса по цене составляет –0, 8 можно считать, что эластичность спроса по цене составляет –0, 8

можно считать, что эластичность спроса по цене составляет –0, 8 можно считать, что эластичность спроса по цене составляет –0, 8

можно считать, что эластичность спроса по цене составляет –0, 8

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта. количество объясняющих переменных равно …

количество объясняющих переменных равно … определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к нулю. Это означает, что факторы

близок к нулю. Это означает, что факторы  , где

, где

. Указанным способом может быть линеаризовано уравнение …

. Указанным способом может быть линеаризовано уравнение …

(см. рис.).

(см. рис.).

– оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  . В том случае если

. В том случае если  , то оценка обладает свойством

, то оценка обладает свойством

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

является нелинейной относительно …

является нелинейной относительно …

является …

является … , где …

, где … показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной … определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами