|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Единая валютная система Европы

Ситуация происхождения Европейской денежной системы ведет свое начало с этапа завершения 1 Мировой Войны. Державы Европы оказались в печальном состоянии: разрушено создание, разрушены финансовые взаимосвязи. 9 мая 1950 года Роберт Шуман, министр заграничных дел Франции, выдвинул мысль соединения угольной и сталелитейной индустрии Франции и Федеративной Республики Германии (ФРГ). Данная мысль была реализована в 1951 году Парижском договором, установившим Европейское общество угля и стали с шестью странами-членами: Бельгия, Франция, Германия, Италия, Люксембург и Нидерланды. Триумф Парижского договора воодушевил данные 6 государств расширить процесс на иные сферы. В 1957 году Римский договор организовал: 1. Европейское финансовое объединение (ЕЭС) направленного на создание таможенного союза и снятие торговых ограничений внутри Общества; 2. Европейское объединение по атомной энергии для становления ядерной энергии в мирных целях.

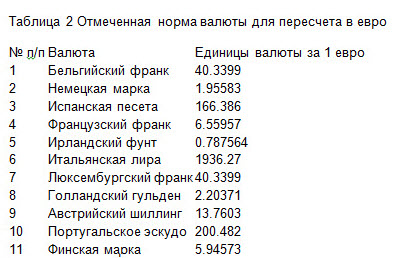

В 1967 году случилось соединение исполнительных органов 3-х Сообществ и образование общих исполнительных органов Европейской Комиссии, Евро Совета, Евро Парламента и Евро Суда. В следствии данного слияния была сделана базисная структура Евро общества (ЕС). В 1971 году Совет министров ЕЭС принял «проект Вернера», рассчитанный на 10 лет. Премьер-министр Люксембурга Пьер Вернер предложил использовать полную обоюдную обратимость валют, обеспечить свободу манёвра капиталов, совместить все официальные золотовалютные запасы с помощью Фонда денежного сотрудничества, твердо зафиксировать денежные курсы «и, вполне вероятно, перейти к общей валюте». В 1979 г. в ЕЭС была сделана собственная интернациональная (региональная) денежная система -Европейская денежная система (ЕВС) - в целях стимулирования процесса финансовой интеграции. ЕВС базировался на ЭКЮ - европейской денежной единице. ЭКЮ сменила использовавшуюся с 1975 года государствами ЕЭС европейскую расчетную единицу - ЕРЕ. От ЕРЕ новенькая расчетная единица ЭКЮ унаследовала возведение - по типу «обычной корзины». Удельный авторитет любой государственной валюты в денежном коктейле зависел от части валового внутреннего продукта державы в совокупном ВВП ЕЭС. Отталкиваясь от этого, рассчитывались объемы основополагающих ЭКЮ компонентов в безусловном выражении. Связанным с переменами рыночных курсов валют доля любой из их в процентном выражении каждый день изменялась. В таблице 3 приведена статистика расчета ЭКЮ.

Работающий механизм обменных курсов государств ЕЭС сдерживал перемены валют около 2, 25 % 1 условно иной и в диапазоне максимум 15 %. В решении о создании ЕВС предусматривалось, что ЭКЮ будет: -основой для расчетов в масштабах приспособления, характеризующего денежные курсы; -основой для определения признака отклонений курса некоторый из валют, входящих в данную систему от среднего признака по странам-членам ЕЭС; -средством воплощения денежных интервенций, решения сделок и предоставления кредитов; -средством расчетов между центральными банками стран-членов, также между денежными органами ЕЭС; -настоящим резервным активом. Поэтапное становление финансово-экономического союза Еще один шаг в развитии западноевропейской интеграции стартовал с Общего Евпропейского акта, принятого в 1987 г., и с программы создания денежного и финансового союза, разработанной комитетом Жака Делора в начале апреля 1989 г. На основании «плана Делора» к декабрю 1991 г. был выработан Маастрихтский договор о Европейском союзе. Договор подписан 12 государствами ЕС в Маастрихте (Нидерланды) в начале февраля 1992 г., ратифицирован и вступил в силу с 1 ноября 1993г. Европейское общество стало официально называться Европейским союзом (ЕС). Маастрихтский уговор учитывает поэтапное составление политического, финансового и денежного союза: I рубеж (1990 - 1993 гг) предугадывал развитие финансового и денежного союза, включая предварительные события. Например, происходило сближение значений финансового становления государств, снижались темпы стагнации экономики, ужимался экономный недостаток, стабилизировались курсы валют, шло оздоровление муниципальных денег. В данные годы конечно отложили денежные лимитирования, стартовало свободное перемещение капиталов внутри союза и между третьими государствами. Данные меры подготавливали вступление евро как общей валютной единицы. II рубеж (1994 - 1998 гг) востребовал наиболее точных поступков от государств - членов ЕС, приближающих внедрение евро. Как уже отмечалось, в 1994 г. начал работать Европейский денежный институт, не зависевший от государственных правительств и наднациональных европейских органов. Ему предстояло обеспечить требуемую подготовку для внедрения евро. Итогами работы стали: ужесточение кооперации государственных ЦБ, координация денежной политики государств ЕС, верный контроль за потрясениями валют в масштабах ЕС, отстроенные платежные системы и системы денежного регулирования, посылы (правовые, организационные и материально-технические) для создания Евро центрального банка. Наконец, Европейский денежный институт явился фундаментом для создания Евро ЦБ, который начал работать с середины 1998 г. Основная задача его работы - поддержание устойчивости тарифов и, в соответствии с этим, общей валюты. В начале мая 1998 г. руководители стран и правительств 15 стран-участниц, исходя из финансовых признаков за 1997 г., решились про то, какие из них удовлетворяют аспектам конвергенции (соединения) для вступления в Денежный альянс: -уровень стагнации экономики не имеет возможности превосходить 1, 5% от значения 3-х государств с меньшими темпами стагнации экономики; -недостаток госбюджета не может превосходить 3%; -совокупный казенный долг - 60% цены валового внутреннего продукта (ВВП) подходящего государства; -прибыльные ставки рефинансирования имеют все шансы только на 2% быть выше ставки рефинансирования по госзаймам в 3 государствах с наиболее стабильными тарифами; -национальные валюты обязаны на протяжении 2 лет - в отсутствии наибольших потрясений курса - быть долею европейской денежной системы. III рубеж (1999--2002 гг.) предугадывал переход к общей валюте -«евро». С января 1999 курсы валют всех стран-членов денежного союза относительно к ЭКЮ были строго зафиксированы, обменные курсы государственных валют кроме того были установлены по обоюдной договоренности и в отсутствии права перемен. Потом был совершен перевод ЭКЮ в евро по курсу 1 к 1. Центральные национальные банки сняли с себя обязанность за валютную политику и базисную ставку рефинансирования и возложили её на Европейский ЦБ. Государственная валюта сохранялась исключительно в виде параллельной валюты до 2002 г. С 1 января 2002 г. стартовал выпуск купюр и монет евро, на которые обменивались национальные валюты. К середине 2002 г. закончился полный переход домашнего оборота стран-участниц на единичную валюту.

Переходный период перед утвержением в оборот Евро -1 рубеж перехода к евро. С 1 января 1999 г. твердую фиксацию курсов валют государств зоны евро к евро для пересчетов.

-2 шаг перехода к евро. Хотя формально переход в III стадию развития Европейского денежного союза с 1 января 1999 г. открыт для всех государств - членов ЕС, было с самого начала практически невозможно, что все они перейдут на евро. В следствии этого определение грядущих отношений меж присоединившимися государствами и неприсоединившимися было сфокусировано на потребности разработки применимого приспособления регулировки денежных курсов между евро и валютами, остающимися в государственном повиновении. Над решением данного вопроса в Евросовете начали трудится еще 1996 г. Ну а в июне 1997 г. в Амстердаме Евросовет принял резолюцию, характеризующую основы и основательные базы этого приспособления, получившего аббревиатуру «МОК-2» («Приспособление обменных курсов - 2») и подлежащего внедрению в действие с 1 января 1999 г. Данная резолюция была поддержана руководителями ЦБ всех государств - членов ЕС и оформлена повторяющий вид особого соглашения по оперативным операциям функционирования «МОК-2» между государственными центральными банками и Европейским ЦБ (ЕЦБ).

Основы предисловия неприсоединившихся к Общей европейской валюте государств были последующими: -За базу берется «модель колеса со спицами», в каком евро станет играть роль центральной, «якорной валюты» и счетной единицы, а валюты неприсоединившихся к Общей европейской СКВ государств станут соединены с ней только лишь на двусторонней базе. -Установление центральных курсов и пределов возможных курсовых колебаний. Ценности данных центральных денежных курсов валют к евро инсталлируются персонально с разрешенным пределом колебаний около их ±15%. -Более легким стал переход к евро для бюджета и институтов ЕС, которые давным-давно трудились на базе эквивалентного ему ЭКЮ. Ключевые целями создания денежного союза и внедрения евро считаются: -создание главного крупного финансового и денежного центра, основным инструментом которого делается новенькая СКВ «евро»; -облегчение размена: непостоянность обменных курсов внутри работающей европейской денежной системы приводит к тяжким результатам для экономик стран-участниц, которые заставлены страховаться от обменных рисков; согласование финансовых политик; -создание противовеса воздействию Соединенных Штатов - долларизации мировой экономики; -ужесточение политических позиций ЕС на мировой арене. Сегодня евро считается настоящей СКВ, используемой на местности ЕС. Следовательно, Европейская денежная система образовалась на базе всех 3 форм казенной интеграции: денежной интеграции, интеграции денежных рынков и политической интеграции. И все образующиеся в этом денежном союзе трудности и превосходства появляются во всем имеющемся обилии.

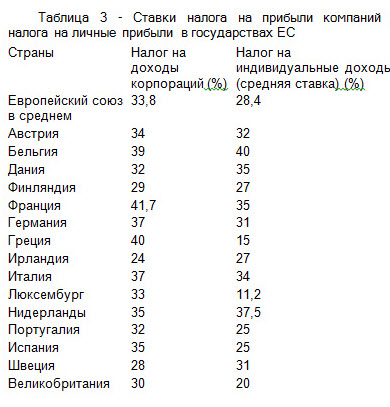

Отличительные черты европейской денежной системы на современном этапе Скопленный за прошедшие годы навык функционирования денежного союза в Европе продемонстрировал, что главная категория нерешенных в его рамках трудностей связана с региональным развитием. Главным методом координации экономной политики в масштабах ЕС считается использование нормативов недостатка бюджета и казенного долга. Их установление представляет из себя тип «денежных правил», получивших именно в данный момент обширное распространение в различных государствах. «Экономическое правило» - официально установленное органом власти либо интернациональным уговором обязательство держаться в долгосрочной возможности явных количественных значений каких-то экономных признаков, к примеру, размера экономного недостатка, муниципального долга, размера затрат. Воплощение политики «экономических правил» в ЕС различается от подобной политики иных государств. Основной спецификой общества считается установление конкретных экономных нормативов. Практика наложения экономических наказаний за превышение нормативных признаков функционирует исключительно в ЕС. Грандиозное значение для действующего выполнения «денежных правил» имеет контроль за их соблюдением. В государствах ЕС таковой контроль воплотят в жизнь: Совет министров экономики и финансов (ЭКОФИН) и Комиссия ЕС. Надзор за соблюдением установленных операций расчета статистических характеристик гарантирует Евростат. Меж государствами ЕС сберегаются довольно немалые отличия по ставкам налога на прибыли компаний. Эти по ставкам налогов на прибыли компаний представлены в таблице 3.

Присутствие таковой дифференциации по ставкам на прибыли компаний, непременно, считается моментом, удерживающим координацию экономной политики в масштабах ЕС. Он предопределяет различные условия конкурентной борьбы в масштабах общества и доп перераспределение денежных ресурсов.

Налог на личные прибыли в ЕС гораздо выше, нежели в США и Стране восходящего солнца - в соответствии с этим 28, 4%, 15%, 10%. Ставки данного налога в значительной степени различаются по государствам Евро союза. Следует отметить, что сопоставление только законодательно установленных ставок налога на компании не разрешает беспристрастно расценить налоговое бремя конкретных государств. Это соединено с внедрением в законодательстве системы налоговых льгот и налоговых кредитов, а еще с использованием тайных дотаций государственным изготовителям. В следствии этого для беспристрастной оценки налогового бремени следует изучить успешную ставку налога на прибыли компаний. При ее расчете предусматриваются практически предоставляемые налоговые льготы и др преференции.

1 из главных текущих трудностей ЕС - обложение НДС услуг банковского сектора экономики. Размер данных услуг оценивается в 3, 5% от ВВП союза. Именно в данный момент банковские страховые и банковские операции, включая сделки с СКВ, освобождены в государствах ЕС от НДС.

Процесс координации налоговой политики в масштабах ЕС сталкивается с явными проблемами. Державы с высокими налогами считают, что для обеспечивания единичных раскладов к налогам державы с невысоким уровнем обложения обязаны пойти на значительное увеличение ставок. И наоборот, державы с невысокими налогами держатся мнения, что непосредственно достигнутый ними уровень обложения обязан быть ориентиром для Евро союза в целом. Особым достижением на пути обеспечивания координации налогообложения в масштабах ЕС стала договоренность, фиксированная в Кодексе поведения стран-участниц, о недопустимости конкурентной борьбы между ими в налоговой сфере. Отличительными чертами прогрессивного момента координации налоговой политики стран-членов ЕС считается достижение договоренностей о отказе от внедрения новых налогов, направленность к унификации ставок налога на компании и налога на личные прибыли. Нерешенными остаются вопросы о внедрении единичных для государств ЕС ставках НДС и о единичной методологии расчета данного налога. Эти, приведенные данные говорят про то, собственно установленные ЕС «экономические правила» в целом собственном результате не соблюдаются. Так недостаток казенного бюджета в государствах ЕС в 2005 году был недалёк к критическим 3 %. А объем муниципальных долгов в собственной совокупности по государствам ЕС выше установленные 60%. На современном рубеже страны-члены ЕС представлены государствами с различным уровнем становления и различной скоростью становления. В начале мая 2009 г. на Брюссельском саммите подтверждена стратегия становления Европы на обозримое десятилетие «Европа-2020». Установка государственных целей в масштабах общеевропейской стратегии становления считается сознательно свежим составляющим в европейской системе. Следовательно, Европейский совет (саммит) принял, что у стран Европы есть своеобразные условия и задачи в масштабах воплощения в жизнь общеевропейской стратегии становления. План сделать приспособление «разноскоростной» реализации финансовых задач Европы - это прямой хороший урок, вынесенный из краха предшествующей десятилетней программы становления - Лиссабонской стратегии, принятой на период 2000-2010 гг. Ее ценности были слишком схожи на утвержденные в настоящее время, а неудача в ее реализации сильно мотивировалась неимением координации усилий между европейскими государствами.

Валютная система России Национальная валютная система и все важное о ней Национальная система российской валюты, обозначающаяся аббревиатурой НВС, это государственно-правовая форма, посредством которой были созданы и работают вот уже более века валютные отношения в РФ (ранее СССР) и в мире. Эти отношения имеют исторический " фундамент", они ввелись в обращение посредством вступления в силу профильных законов на национальном уровне. НВС не противоречит нормам международного права. Возникновение национальной системы валют связано с экономическими отношениями, их становлением и развитием. При их помощи наблюдается образование и дальнейшее использование валютных ресурсов – одной из наиглавнейших составляющих процесса воспроизводства в России. Функционирование и организация НВС в стране имеет ряд особенностей и зависит от того, насколько развита национальная экономика. На формирование НВС влияют существующие внешнеэкономические связи и развитие социальных задач. Основные элементы НВС Основные элементы национальной валютной системы: Популярное:

|

Последнее изменение этой страницы: 2016-04-09; Просмотров: 1830; Нарушение авторского права страницы