|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Заработная плата – как цена ресурса труда.Стр 1 из 4Следующая ⇒

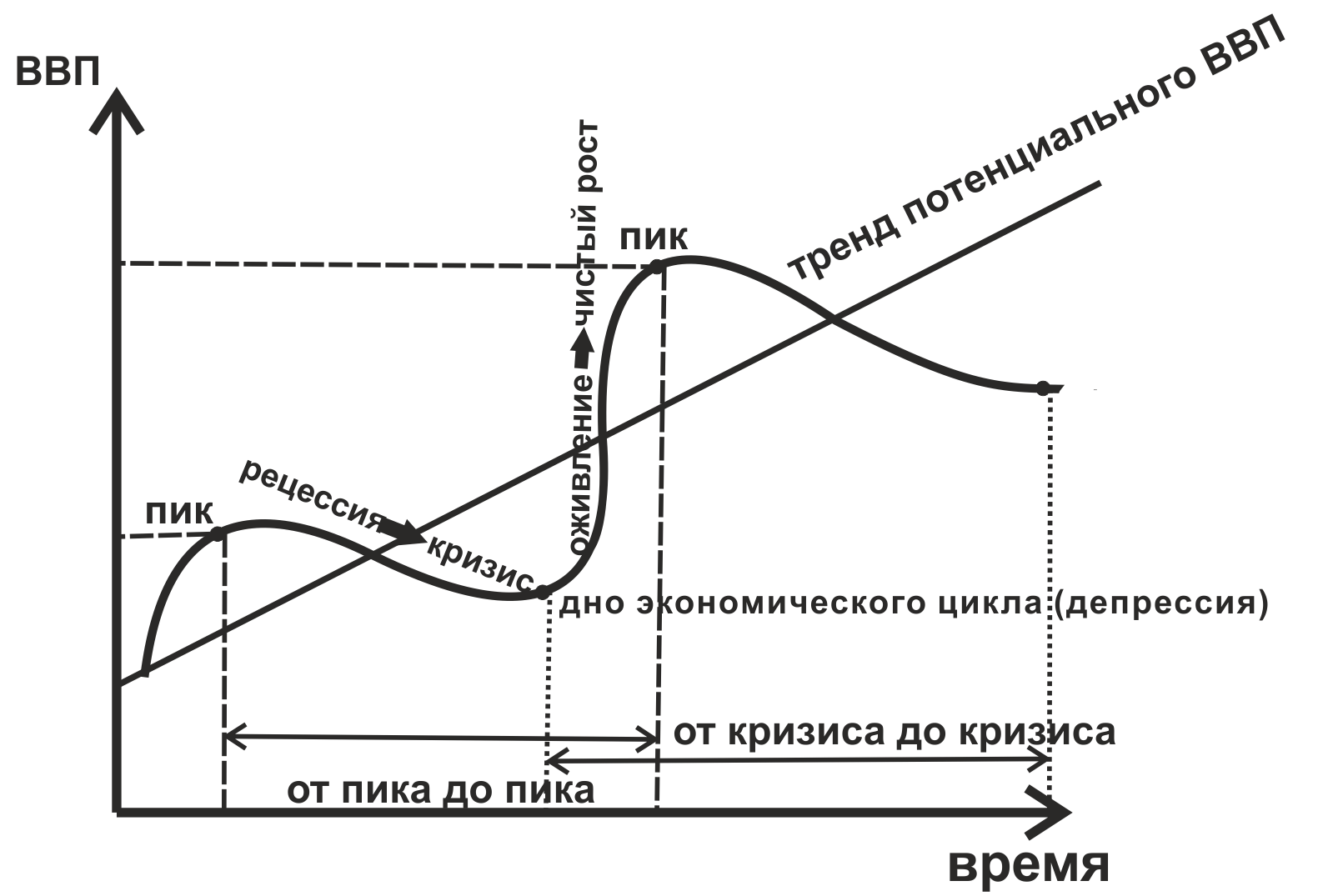

7.04.2011 В экономической науке была попытка определить причины цикличности Первой теорией была теория древнегреческих философов, которая получила название детерминистская теория (предопределенная); они считали, что цикличность присуща всему материальному (на солнце, в человеке, приливы и отливы) и экономика не исключение. Первые экономически теории связаны с мелкобуржуазными экономистами, которые причиной считали недопотребление (богатые много сберегают, мало тратят и отсюда, нету спроса) Вторая теория. Теория внешних импульсов (воздействия) авторы: Джеввонс, Слуцкий. Авторы считают, что развитие кризиса связано с внешними толчками (открытие новых земель, демографические изменения и даже изменение активности солнца). Психологическая теория, которая считала, что цикличность является результатом смены оптимизма и пессимизма в экономике. Политическая теория. Авторы которой считают, что спады и подъемы это результат политических выборов. До выборов много обычно обещают, а после забывают и начинается экономический спад. 19 век Марксистская теория, которая утверждала, что цикличность феномен сугубо капиталистического производства и причиной является основное противоречие капиталистического способа производства, как противоречия между общественным характером производства (все связаны) и частной капиталистической формой присвоения, как узкой формой производства. У Маркса рецепт был достаточно прост, уничтожение капиталистического способа производства есть уничтожение цикличности. Самый большой вклад в понимание цикличности внес Кейнс, которые провозглашал: цикличность – внутренне имманентноекачество, поскольку она заключает в себе механизмы зарождения этих циклов и конечно их прохождения. К ним Кейс относил неустойчивый характер инвестиционного спроса и действия инвестиционного мультипликатора и акселератора - это был уже 20 век. В этом же веке еще одна теория Монетаристская теория, которая связывала цикличность с улучшением или ухудшениям условий кредита. Самой плодотворной экономической теорией является импульсно-распространительная теория считает, что резкие изменения в деловой активности начинаются под влиянием внешних импульсов, потом их подхватывают внутренние механизмы и разворачивается экономический цикл. Характеристика экономического цикла Продолжительность экономического цикла – это время, в течение которого экономика проходит все стадии и возвращается в исходную (от пика до пика или от спада до спада). Интенсивность экономического цикла, показывающее как глубоко падение производства. Это процентное изменение ВВП, в случае кризисного состояния и до потенциального уровня развития ВВП. Все экономические стадии можно характеризовать по определенным параметрам:

Чистый рост – все параметры растут, но растет не реальный, а номинальный ВВП. Цикличность - это не патология для рыночной экономики, а это форма в которой только и может развиваться экономика, обеспечивая ее жизнеспособность и даже прогрессивность (тренд ВВП, не смотря на спады и подъемы, все время поступателен вверх, т.е. каждый пик выше предыдущего). Не смотря на разрушительный характер кризиса, он имеет созидательное начало, ибо формирует условия для новых пропорций производства, для новой структуры производства, так как именно кризис обнаруживает понимание, что между совокупным спросом и совокупным предложением обнаружилось явное противоречие. Даже такую фразу можно сказать: «если бы не было кризиса, надо было бы его создать». Медведев сказал «слава Богу что кризис, мы задумались, хотя думать надо было раньше». Депрессия обнаруживает вялость производства, есть свободные, не занятые ресурсы даже свободный капитал, масштабные инвестиции в экономику не идут, хотя уже в депрессии возникают точки экономического роста и появляются пионеры предприниматели, начинающие вводить инновации, тем более что много свободных ресурсов. Оживление предполагает, что в экономике идут волны нововведений, в целом экономика развивается на интенсивных методах производства. Чистый рост подхватывает это оживление, но приходит к пределу использование ресурсов, хотя развитие стимулируется кредитом, но поскольку ресурсы используются полностью, начинают расти цены, покупательная способность сокращается и, соответственно, сокращается платежеспособный спрос и в экономике вновь начинается спад. Каждая фаза экономического цикла готовит условия для перехода в следующую фазу, каждая фаза необходима. Виды экономических циклов (какие существуют, изучены): · Краткосрочные цикли Китчена, где цикличность связана с изменением товаро-материальных запасов, длительность 2-3 года. · Цикл Жугляра – длительность 10-12 лет и связанные с периодами обновления основного капитала. · Строительные циклы Кузнеца 20 – летние циклы, которые связаны со всплесками спроса на недвижимость, под влиянием демографического роста, изменением доходов. · Большие циклы Кондратьева длительностью 50 лет, связаны с принципиальными изменениями в экономике. Сейчас экономика переживает большой 5 экономический цикл. Все эти циклы связаны. В ряде больших развиваются средние. И получается, что один цикл накладывается на другой.

Характеристика современных экономических циклов. Начиная с 20 столетия, когда активно начало развиваться макроэкономическая политика и когда в экономике произошли изменения, в области рыночных структур, экономический цикл существенно изменился (модифицировался), изменилась длительность. Если в 19 веке длительность в начале составляла 11 лет, во второй половине 8, 5 лет, то вначале 20 века 5-6 лет, в 80-е годы длительность 33 месяца. Сегодняшний цикл достаточно длительный, еще не закончился. Причина – это научно-технического прогресс, который меняет требования к производственной базе, к обновлению капитала, необходимость этого обновления. Имеет другую форму проявления, раньше это была форма перепроизводства товаров и выход здесь был такой, надо было уничтожать те товары, которые общество не могло потребить. Современный экономический кризис проявляет себя не в перепроизводстве, а в не догрузке производственных мощностей. Причины: · Наличие олигополистических структур, которые контролируют объемы, цены, имеют недогруженные мощности, нежели осуществлять перепроизводство товаров. · Наличие дилерских сетей, которые опираясь на науку логистика оптимизируют запасы сводя их к оптимальному минимуму. Следующая особенность – уже не наблюдается классический рисунок экономического цикла, стадии экономического цикла стали более стертыми, аморфными, не такими ярко выраженными, возможно такие ситуации когда экономика проскакивает некоторые стадии. Причина: государственная антициклическая политика, когда оно пытается лечить экономику. Следующая характеристика – во время кризиса сейчас цены мало падают, если падают, то фрагментарно и скорее обнаруживает себя стагфляция и этим обязана экономика наличию монополистических, олигополистических структур. Следующий момент глобальный характер экономических кризисов, циклов, причина во взаимосвязанности всех мировых экономик. Проциклические индикаторы – это те динамика которых совпадает с динамикой экономического цикла, например, доходы рост во время подъема и падение во время спада. Контрциклические динамика которых противоположна динамике цикла, например спад и самое большое количество банкротств. Опережающие и запаздывающие. Опережающие те динамика которых на много опережает динамику экономического цикла, например, к таким индикаторам относятся курсы акций компаний. Запаздывающие свое максимальное значение они принимают только при достижение минимальной точки экономического цикла, например, уровень безработицы. Россия. Цикличность в российской экономике и современный экономический кризис. В советской экономике цикличности быть просто не могло, но циклы все равно существовали, природа их была, причиной были политические факторы. · 22-23 год в России был голод, произошли революционные изменения. · В 24-32 следующий экономический цикл – насильственная ломка аграрного уклада, раскулачивание. · Война 41-45 годов сыграл внешний фактор. · 63-65 год снова кризис, как результат противоречивости самой административной системы хозяйства. · К 80-м годам снова в состоянии кризиса после благоприятных 70-х годов, цены на нефть упали в 6 раз, снова попытка реанимации за счет ускорения научно-технического прогресса, пленум оказался безрезультатным. · 90-е годы необходимость трансформации экономической системы, что и было сделано, приватизация, шоковая терапия. Начался спад, трансформационный спад, не традиционный. · 97 изменение курса валюты. · 98 резкая девальвации рубля и начался подъем +1% роста ВВП (стал выгоден экспорт, но не импорт, произошло импортозамещение, импорт заменен отечественными товарами, нет конкуренции). · до 2009 года темп роста ВВП стал отрицательным пошел вниз, сейчас продолжается, но более медленно, докризисного уровня не достигли. Современный кризис в России конечно имел внешний толчок, им стали изменение резко условий кредитования на внешних рынках, стало менее выгодно банкам, корпорациям, деловая активность пошла вниз, было бы не дальновидно списывать все на внешний фактор, внутренний тоже имел место, экономика затратная, доля отраслей с высокой добавочной стоимость низка, низкая конкурентоспособность российских товаров на внешних рынках, очень не значителен инновационный центр экономики, главная задача выйти на устойчивый динамичный (не синоним стабильности, потому что стабильность может граничить с консервативностью) тренд экономического развития. Это значит, создать условия для технологической модернизации, а в ней обеспечить приоритеты (венчурный бизнес - малые и средние предприятия) надо создать им условия. На сегодняшний день правительство обозначало 5 приоритетов o Энергосбережения o Ядерные технологии o Космические технологии o Медицинские инновации o Информационные технологии При этом государство создает своих чемпионов виде Сколково, титановая долина в Свердловской области, гос. корпорация нанотехнологий. Но выход из кризиса предполагает не только техническую модернизацию, а модернизацию социальной сферы (здравоохранение, пенсионное обеспечение), выход из кризиса предполагает решение вопросов регулирования финансовой системы и валютной системы на международном уровне, потому что если здесь ничего не делать толчки будут все равно приходить от туда. На сегодняшний день у нас есть не большое оживление, но факторы оживления не очень надежные: · Денежная подпитка государством автопрома. · Увеличение спроса за счет индексации пенсии. · Увеличение спроса Китая на нашу сталь. Совсем последнее. Россия не может выйти из кризиса за счет печатания денег, остается жесткая денежно-кредитная политика, но при этом на базе жесткой денежно-кредитной политики обеспечить льготы инновационному сектору экономики. 8 блок Деньги и банки 1. Природа денег. Их эволюция и функции. 2. Денежное обращение им денежные системы. 3. Денежная агрегатная масса. 4. Кредит. Его формы и функции в экономике. 5. Институциональная структура денежного рынка. a. Центральный банк как первый ярус банковской системы. b. Коммерческие банки. Денежный мультипликатор. c. Другие финансовые институты на денежном рынке. 6. Спрос и предложение на денежном рынке: спрос на деньги для сделок и спрос на деньги как на активы. 7. Денежно-кредитная политика Центрального банка. Ее цели и инструменты. 8. Денежно-кредитная политика современной России. Природа денег. Их эволюция и функции. Деньги были созданы самим товарным миром, потому что в процессе товарного обмена возникала необходимость оценить обмениваемые товары и поэтому товарный обмен все время искал как можно выразить эту цену. Первой формой обмена был обмен товара на товар, но уже в этой первой форме обмена есть зародыш денег (1 топор – 1 волосяной браслет), но эта первая форма обмена не имела устоявшегося эквивалента. И ей на смену пришла развернутая форма обмена (1 топор – ряд товаров) не было законченного эквивалента. И на смену пришел всеобщий (разные товары – 1 эквивалент) 1 товар признанный эквивалентом (Россия: меха, мед). Всем этим эквивалентам присущи были недостатки, которые затрудняли обмен: · Либо плохо сохранялись (рыба); · Плохо транспортабельны (овца); · Плохо делимы и каждая часть этого эквивалента была не равнозначна. С появлением металла все товары приобрели денежный эквивалент. Появление металлических денег снимало недостатки, которые были присущи предшествующим эквивалентам драгоценные металлы: · Хорошо сохраняются; · Делимы; · Транспортабельны; · Портативны (в небольшом объеме содержали большую ценность). Из металла стали чеканить монеты особой формы, определенной пробы и удостоверенные государством. Теперь не надо дробить, взвешивать металлы, обмен стал более комфортным. Драгоценные металлы изнашиваются и в истории были замечены факты, что монеты фальсифицировали, сознательно занижали содержание золота, а они по прежнему сохраняли роль эквивалента. Товар – деньги – товар. Деньги присутствуют мимолетно, нет разницы какими деньгами совершать покупку, главное что бы им доверяли. Появились бумажные кредитные деньги (вексель – ценная бумага, которая предоставляет векселедержателю востребовать сумму указанную на векселе в определённое время, банкноты – выпускали банки за счет учтенных векселей). Первые бумажные деньги в России 1769 – Екатерина 2. До тех пора пока деньги свободно разменивались на золото, они сохраняли свою ценность и были стабильными. Стабильность денег – сохранение деньгами своей покупательной способности. После первой мировой войны, когда государственные бюджеты стали дефицитными, обременены военными расходами, когда государство выпустило значительное количество бумажных денег, то теперь стал невозможен этот размер и вместо золото-монетного стандарта возник золото-дивизионный (деньги на слитки) размен, а затем был и вовсе отменен. Деньги утратили связь с золотым запасом и стали деньгами на доверии, их ценность определяется не количеством золота в стране, а способностью государства управлять денежной массой. История на бумажных деньгах не закончилась, появились электронные, какими бы деньги не были, они выполняют определенные функции: · Мера стоимости - служить экономическим метром, измеряющим ценность всех прочих товаров и услуг; · Средство обмена и платежа, где деньги конкретно опосредуют обмену и всем видам платежа; · Деньги как средства накопления. Для выполнения функции меры стоимости деньги присутствуют идеально как мысленно представляемые, потому что для выражения ценности товар и услуг надо всего лишь выразить в денежной форме эту ценность, а для этого необходимо поставить ценник. Функции денег как обмена и платежа, нужны реальные деньги, но не обязательно наличные. Средство накопления нужно иметь деньги и наличные и реальные. Существование функции накопления вытекает из качества накопления из-за качества денег - качество их ликвидность. Ликвидность - способность превращаться в любые товары и услуги с минимальными издержками для их владельцев (временные, материальные, финансовые издержки). 1 автомобиль = 1 миллион 1 миллион = 1 автомобиль (наиболее ликвидная). Самым ликвидным активом вступают наличные деньги. Рассмотрев функции скажем, что такое деньги (как меня еще учили))) деньги все то, что может выполнять функции: · Мера стоимость или служить экономическим метром, измеряющим ценности всех прочих товаров и услуг; · Средство обмена и платежа, где деньги конкретно опосредуют обмену и всем видам платежа. · Деньги как средства накопления. Денежное обращение и денежные системы. Денежное обращение образно сравнивают с кровеносной системой человеческого организма – это ни что иное, как движение денег связанное с обменом товаров и услуг, а так же с движением финансовых активов. Денежное обращение всегда имеет основные постулаты, моменты: 1. Название денежной единицы; 2. Определяется, какие деньги будут обслуживать обращение (бумажные, металлические); 3. Определяется, кто будет производить эмиссию денег; 4. Определяется орган, который будет контролировать денежное обращение в экономике. Денежная система в отличие от денежного обращение отвечает на другой вопрос, какой вид эквивалента будет выполнять роль денег, металлы - металлическая система, бумажные – денежно-кредитная. Металлическая – дорогая, металлы изнашиваются и к тому же драгоценные металлы нужны для друг целей кроме денег. (все эквиваленты до бумажных денег, включая золотой, все имели товарную природу) Золото, как эквивалент его полезность раздваивается с одной стороны товар, 2-я полезность эквивалент. У бумажных денег нет раздвоения, они только имеют эквивалент. Металлическая денежная система была двух видов: · Монометаллизм · Биметаллизм (2 металла выполняют роль эквивалента) Грехэм: «плохие деньги всегда вытесняют хорошие». Денежная агрегатная масса. М1=наличные деньги + чековые счета (счета до востребования) М2= М1+сберегательные счета (счета до востребования, но на них нельзя выписать чек)+срочные счета небольшого номинала М3= М2+срочные счета большого наминала М4= М3+высоколиквидные ценные бумаги (векселя, государственные облигации со сроком обращения до 1, 5 лет Ликвидность убывает по мере движения сверху вниз. Кредит. Поскольку наличные деньги обладают качеством ликвидности, они становится самостоятельным ценным благом, которым заинтересованы экономические субъекты, поэтому деньги продают. Кредит – форма движения денег на основе следующих принципов: · Принцип возвратности (предполагает вернуть ту сумму, которую взяли в кредит); · принцип платности (необходимо заплатит сумму за пользование кредитом, при данной процентной ставке); · Принцип срочности (деньги даются на определенный срок); · Гарантированность (кредит требует гарантий: залог, поручительство, кредитная история). Исторически кредит возник, в первую очередь, как товарный, когда в кредит выдавали конкретные ценности (семена), он имел узкие границы временные, пространственные и по масштабу. Банковский кредит раздвинул рамки кредита, можно взять гораздо большую сумму и не связывать ни с каким сезоном. По форме кредит бывает: · Частный; · Государственный; · Международный. По функциональному качеству: · Потребительский o ипотечный · Производственный Имеет огромное значение. Для микро экономики кредит позволяет не дожидаясь накопления прибыли осуществлять инвестиционные проекты, а потребителю уже сейчас пользоваться благами. Для макро экономики кредит своеобразная форма экономии наличных денег - это мощный катализатор слияний, поглощений компаний, но одновременно с этим кредит может вызвать и перегрев совокупного спроса, что и случилось в современный кризис. Институциональная структура денежного рынка. Первым ярусом банковской системы является центральный банк. ЦБ в экономике имеет своеобразный статус, который раскрывается в его функциях, закрепленных законодателем. Функции: 1. Быть эмиссионным центром страны. 2. Быть кредитором последней инстанции (ЦБ выдает кредиты коммерческим банкам, если у последних нет других источников пополнения ресурсов, ЦБ не работает с физическими лицами и другими юридическими лицами, кроме коммерческих банков). 3. Быть казначеем правительства т.е. вести счета платежного баланса, следить за валютным курсом, а очень часто его фиксировать, отслеживать государственный долг. 4. Контрольная, в этой функции ЦБ формирует нормативную законодательную базу, следит за исполнением этих нормативных правил, законов, выдает и отбирает лицензии у коммерческих банков на выполнение определенных операций. Определяет минимальную величину уставного капитала, который должны иметь коммерческие банки при организации. 5. Регулирование денежного предложения в экономике. Во всех странах развитой рыночной экономики ЦБ имеет статус независимости, который означает, что ЦБ проводит самостоятельную денежно-кредитную политику, принимает решение в области ставки и финансирования, эмиссии. Принимает решения за закрытыми дверями (ни с кем не советуясь) и только 1 раз в году, отчитывается либо перед конгрессом, либо перед парламентом. Статус независимости ЦБ означает так же, что государство является таким же заемщиком, как коммерческие банки; должно брать кредиты под проценты и не залазить произвольно в карман ЦБ. Степень независимости ЦБ определяется уровнем развития экономики, чем он выше, тем большая степень независимости, чем меньше, тем больше приказов исполнят ЦБ по просьбе правительства. ЦБ имеет многочисленные филиалы в разных регионах.

Коммерческие банки. Слово «банк» итальянского происхождения - это скамейка, та скамейка, на которой разменивали деньги. Итальянские золотых дел мастера брали драгоценности на хранение, за определённые комиссионные и впервые ввели двойную запись, где одна и та же сумма фигурировала как в активных, так и пассивных операциях.

Коммерческие банки возникли в связи с тем, что необходим был чистый посредник на денежном рынке, который бы торговал деньгами и поэтому главные функции коммерческих банков: · принимать вклады · открывать депозиты клиентам · счета открывать · выдавать кредиты. Эта заглавная функция нашла отражение в балансе коммерческого банка и является балансовой операцией. Как всякое юридическое лицо коммерческий банк имеет баланс, который имеет актив и пассив.

Комментарии к балансу: 1. Пассив банка формируется за счет привлеченных ресурсов(90-95 %), собственного капитала (10-5%) отсюда мы видим, что банк работает в основном с чужими ресурсами или на базе внешних ресурсов и в этом смысле исключительно актуальна проблема платёжеспособности банка. 2. Отсюда очевидно, что возникают риски банка, во-первых, не возврата кредита, либо не своевременного возврата и выплаты % по кредиту, поэтому банк должен постоянно отслеживать соответствие между сроками и суммами выданных кредитов, а так же сроками и суммами привлеченных депозитов. Банк не может долгосрочно кредитовать, если у него преобладают текущие счета в пассиве, поэтому банк должен осуществлять мониторинг счетов и кредитного портфеля; и банк может минимизировать риски, за счет вообще классического способа минимизации – диверсификации, как своих активов, так и пассивов. 3. Заглавная балансовая операция банка, а именно открывать счета, выдавать кредиты, на самом деле не единственная операция на базе которой формируется прибыль банка. Прибыль банка по главной балансовой операции формируется за счет разницы в процентах по выданным кредитам и по принятым вкладам. Но коммерческий банк совершает массу забалансовых операций: · Исторически банки всегда были хранилищем ценностей экономических субъектов · Выполнять трастовые услуги, которые связаны с управлением по заявке клиента недвижимостью, наследством, портфелем ценных бумаг · Банки очень активно выполняют консалтинговые операции, операции связанные с консультированием клиентов о выгодности вложений, о выгодности тех или иных инвестиционных проектов · Аудиторские услуги т.е. услуги связанные с определением финансовой устойчивости клиентов. · Банки осуществляют лизинговые операции т.е. выдают кредты для аренды оборудования недвижимости с дальнейшим выкупом этого оборудования клиентом · Банк осуществляет депозитарные услуги, связанные с хранением ценных бумаг и сведением счетов по их купле продажи · Банк может выполнять роль андеррайтера, услуги связанные с размещением ценных бумаг по просьбе клиента за определенные вознаграждения · Банк ведет расчетные операции, платежные операции Тогда в совокупности формируется прибыль банка

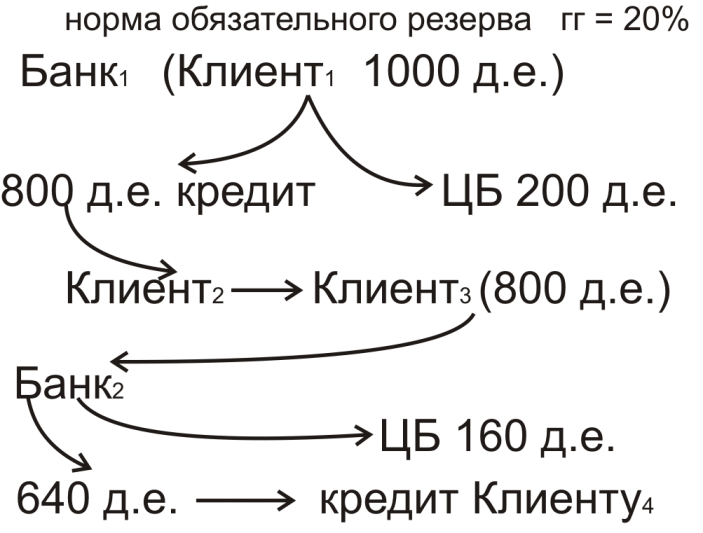

4. Проблема неопределенности и риска она исторически приводила к тому что банки стали создавать резервы сначала делали самостоятельно потом эту функцию взял на себя центральный банк и он по законодательству вменил в обязанность коммерческих банков отчислять в обязательные резервы определённую долю(в %) от текущих и срочных счетов и хранит эти резервы в ЦБ причем в его пассивах на беспроцентных счетах. Первоначально эти обязательные резервы выполняли функцию страхования в настоящее время утратили эту функцию и не потому что диапазон этой норм от 2 до 20% но и потому что на сегодняшний день введена система обязательного страхования коммерческих банков и те банки которые входят в эту систему защищены государством и в случае не платежеспособности банка государство будет возмещать определённую сумму вклада. Примечание**** Активные операции коммерческих банков операции связанные с размещением денежных ресурсов в банке. Пассивные связаны с формированием, привлечением денежных ресурсов в банке. Текущие счета – эта счета которые можно тот час востребовать и, процентная ставка по которым исключительно низкая, неся минимальные потери Срочные счета которые положены на определенны срок которые дают значительно больший процент и которые в случае их досрочного изъятия приводят к высоким финансовым кредитам. Коммерческие банки обладают одним очень интересным качеством то, что они могут мультиплицировать (умножать) деньги в экономике при этом их не печатая. Процесс денежной мультипликации связан с заглавной функцией коммерческих банков, а именно со свойством открывать счета и выдавать кредиты и на базе этой функции возникает денежная мультипликация.

1. Мы видим что первоначальный счет (1000 д.е.) дал основание выдать кредиты на сумму гораздо большую, процесс будет до тех пор пока не иссякнет последняя денежная единица которая может быть отдана в кредит 2. Скорость нарастания денег в экономике за счет выдачи кредитов и открытия чековых счетов будет зависеть от нормы обязательного резервирования, чем она больше, тем медленнее будет нарастать, чем меньше тем быстрее

Процесс мультипликации показан при условии что клиенты получая кредиты не обналичивают деньги а на самом деле определенная часть денег обналичивается и этот коэффициент тоже влияет на скорость нарастания денег в экономике

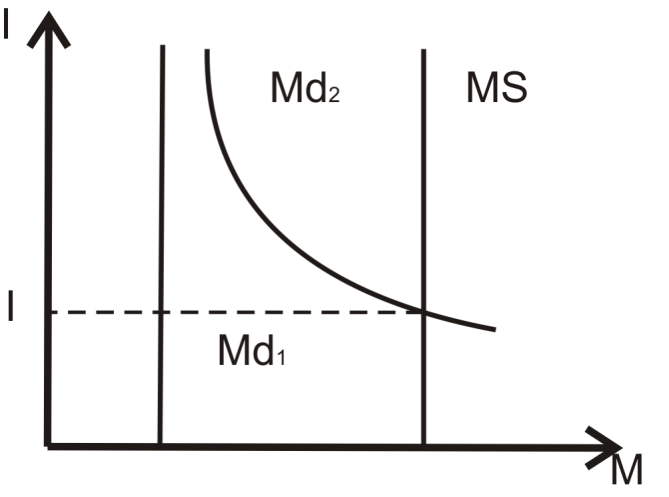

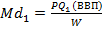

Существует несколько моделей банковской системы: · Американская – возникла после великой депрессии, когда коммерческим банкам запретили работать с рискованными ценными бумагами привлекать инвестиции за счет продажи акций для этой цели выделили специальные инвестиционные банки · Европейская – шла по пути универсализации деятельности, коммерческие банки занимаются всем, кратко долго, средне срочным кредитованием, инвестированием и находятся под контролем ЦБ, в том числе работают с ценными бумагами. · Смешанная – предполагает симбиоз. Другие институты на денежном рынке: · Пенсионные фонды · Страховые компании · Инвестиционные фонды · Паевые фонды Всех их объединяет что они не выступают чистыми посредниками на денежном рынке не торгуют деньгами, они выполняют узко специализированные функции · Пенсионные фонды (ведут пенсионные счета клиентов) · Страховые компании (страхованием различных страховых функций) · Инвестиционные фонды (выпускают акции и размещают их) · Паевые фонды (продают паи а вырученные ресурсы направляют на приобретение ценных бумаг) Тогда вопрос какое отношение имеют к денежному рынку? Непосредственное: 1. За счет того что они имею либо длинные деньги 2. Либо собирают паи денежные и вкладывают их в ценные бумаги Эти институты приносят доход своим клиентам, во-вторых, оттягивая на себя денежную массу вызывая антиинфляционные эффект. Эти фонды получили название институцинальных инвесторов. Эти институциональные инвесторы приносят выгоду клиентам. Почему к ним обращается клиент? · Хорошо знают рыночную конъюнктуру и обладают информацией и экономят трансакционные издержки клиентов связанные с поиском информации · Поскольку они инвестируют коллективно то они могут диверсифицировать свои вложения и кроме того они позволяют приобщиться к довольно покупке дорогих ценных бумаг физическим лицами, в одиночки не возможно а в коллективном мешке проще · Им характерен эффект масштаба т.е. экономия на издержках. Доклад сделать по фонда на семинар Денежный рынок, как всякий рынок имеет спрос и предложение. Спрос на деньги – это ни что иное как готовность и желание приобретать определенные платежные ценности в данное время и при данном уровне цен. Спрос на деньги не является однозначным и различают 2 вида спроса 1. Трансакционные (спрос денег на сделки) a. От уровня цен в экономике b. от физического объема произведенного ВВП c. от скорости обращения 1 д.е.

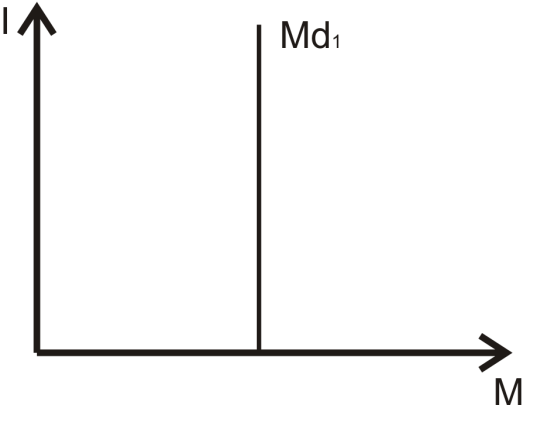

2. Спрос на деньги как на активы

На пересечении кривых спроса и предложения. Предложение денег в экономике контролирует центральный банк. Ms = C + Д; С – наличность, Д –депозит МВ – масса повышенной мощности денег MB = C + Rобязат.; Rобязат. – обязательные резервы Контролируя денежную массу ЦБ не обладает свойством 100% контроля над денежной массой почему? Потому что: 1. Не знает, какой будет коэффициент обналичивания денег 2. Не знает, на какую сумму будут выданы кредиты коммерческими банками, сколько резервов оставит коммерческий банк и не пустит их в оборот но есть инструменты

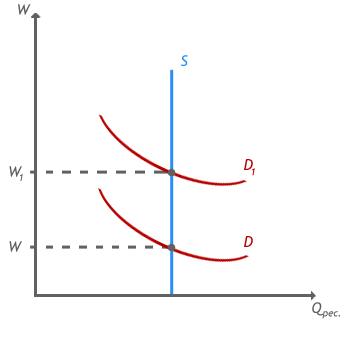

Заработная плата – как цена ресурса труда. Вознаграждение ресурса за его вклад в производство. Единица измерения – часовая ставка. Эта ставка бывает разная, она дифференцируется. Факторы, которые лежат в основе дифференциации ставки заработной платы: · Наличие неконкурирующих групп в результате либо природной одаренности ресурса труда, либо в результате подготовки рабочей силы (профессиональной, образования). Лица, обладающие такими свойствами, получают экономическую ренту.

· Выравнивающие различия – труд как процесс протекает в разных условиях. Один бывает легкий, другой тяжелый. Один протекает в безопасных условиях, другой – в опасных. Престижный и непрестижный. Поэтому требуется определенный довесок к оплате труда, который бы компенсировал эти различия. · Институциональный – государство, профсоюзы, монопсонисты, которые влияют на мобильность рабочей силы и уровень заработной платы.

· Политический фактор – дискриминация.

Существуют две основные системы заработной платы – повременная и сдельная.

Критерии, когда их применяют: 1. Возможность или невозможность измерить индивидуальный (коллективный) вклад в общий результат. Если можно измерить – сдельная, если нельзя – повременная. 2. Существует или не существует необходимость стимулирования роста производительности труда. Если такая необходимость существует – зарплата сдельная. Пример: строитель, делающий кладку кирпичом, может быть стимулирован. А хирург, делающий сложнейшие операции, не может быть стимулирован. 3. Существует или не существует жесткая привязка владельца ресурса труда к технологии производства. Кто задает тон? Если привязка жесткая – повременная зарплата. А если носитель ресурса сам определяет ход процесса – сдельная зарплата.

Номинальная зарплата – это ее денежное выражение.

Реальная зарплата - покупательная способность номинальной зарплаты, динамика которой зависит от изменения цен на товары и услуги.

Реальная зарплата = (номинальная зарплата / индекс цен УПЦ) x 100%

16.12.10

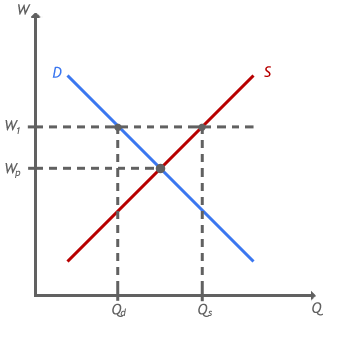

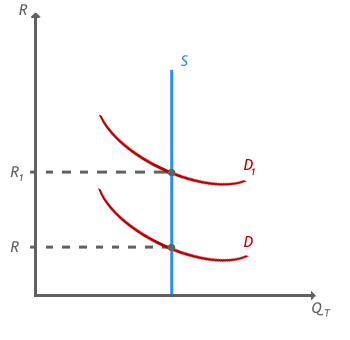

3. Рынок земли. Это рынок невоспроизводимого ресурса как дара природы. Отсюда следует, что предложение этого ресурса абсолютно неэластично.

Поэтому процесс ценообразования на рынке земли идет исключительно под влиянием динамики спроса, а спрос имеет тенденцию к росту. Эта тенденция обусловлена следующими факторами: · Идет процесс урбанизации, стало быть, растут промышленные застройки. Растет производственная и социальная инфраструктура. · Нужна земля для производства продуктов питания. Рост на землю как ресурс для производства продуктов питания по темпам роста отстает от других видов спроса, здесь значение имеют два фактора: o Идет процесс интенсификации с/х, когда с меньших площадей получают большую отдачу. o Спрос на продукты питания малоэластичен. · Спрос на землю, как антиинфляционный товар, помогающий и сохранять сбережения и умножать их.

Це Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 560; Нарушение авторского права страницы

Деньги представляют собой сумму агрегатов, выстроенных по принципу снижения ликвидности.

Деньги представляют собой сумму агрегатов, выстроенных по принципу снижения ликвидности.

зависит от 3-х основных факторов

зависит от 3-х основных факторов

спрос на деньги, которые нужны как запас ввиду мотивов предупредительности и мотив спекулятивности. И вот этот спрос на деньги как на активы означает если ставка % будет высокая, то экономические субъекты будут предпочитать держат деньги в активах приносящих этот высокий процент. Если ставка низкая то они будут предпочитать ликвидность денег и превращать деньги в наличность поскольку хранить деньги при не высоких % ставках это значит нести издержки.

спрос на деньги, которые нужны как запас ввиду мотивов предупредительности и мотив спекулятивности. И вот этот спрос на деньги как на активы означает если ставка % будет высокая, то экономические субъекты будут предпочитать держат деньги в активах приносящих этот высокий процент. Если ставка низкая то они будут предпочитать ликвидность денег и превращать деньги в наличность поскольку хранить деньги при не высоких % ставках это значит нести издержки.

– общий спрос на деньги

– общий спрос на деньги формула денежного мультипликатора

формула денежного мультипликатора