|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Денежно-кредитная политика современной России. ⇐ ПредыдущаяСтр 4 из 4

Последняя треть 19 века сформировалась банковская система в России: были созданы ЦБ и коммерческие банки. Отличительная особенность коммерческих российских банков – они работали на собственном капитале на 94 %. Революционные события перечеркнули этот процесс формирования банков и были созданы государственные банки, один из них имел статус центрального – Гос. Банк СССР, и была создана сеть специализированных коммерческих банков: Сбербанк, Внешэкономбанк, Промстройбанк. Коммерческие банки тоже были призваны кредитовать все отрасли экономики, но принципы кредитования не соблюдались, иногда они списывались. В период экономической трансформации 90х гг. вызвал волну акционирования банков, т.е. их коммерсализацию. С самого начала этого процесса обозначились 2 направления, по которым создавались коммерческие банки:

Создание карманных банков (отраслевых - газпром). Неблагоприятны для этого из-за высокого уровня инфляции. До 1998 года было трудно привлечь средства. Ставка рефинансирования доходила до 210% - 90е гг. норма резервирования =10%. Банки много ресурсов держали в государственных ценных бумагах (ГКО). Когда случился дефолт многие банки обанкротились. Вторичное становление банковской системы началось после 199 года и происходило под влиянием факторов: · рост доходов населения, на базе роста ВВП · победа над инфляцией · либерализация банковского сектора (куда был допущен иностранный капитал, которые могли покупать акции российских банков). В банковской сфере началась конкуренция, которая привела к изменению технической оснащенности банков, культуры обслуживания. Но есть и отрицательные стороны развития банковской сферы: · Банковский монополизм – на долю 3х крупнейших банков 26 % всех активов и 66% всех депозитов. На долю 4 банков: Рос., стандарт, Уралсиб, Альфа –банк – 8%. На зарубежные – 7%. На все остальные - 59%. Всего банков 1300, 50 банков со 100% иностранным капиталом. Раз присутствует такой банк. Банки обнаруживают свое доминирование в области тарифов, проявление недобросовестной конкуренции. Банки – монополисты поставлены в привилегированное положение. Внешторгбанк располагает 94% пенсионных накопительных счетов. · Региональная ассиметрия банков – половина банков это банки Москвы и Московской области. · Банки Российские на сегодня отвечают стандартам международной отчетности (т.е. они не прозрачны). · Низкая капитализация банков – недостаточная величина уставного капитала, недостаточная надежность. Плюс определенную лепту внесла система государственного страхования банков (700 тыс.). · Банки в основном отягощены краткосрочными пассивами, они не могут кредитовать долгосрочные проекты, на сегодня обсуждается проблема увеличения собственных банковских резервов, увеличения уставного капитала банков. Проблемы: · Увеличение собственных резервов · Увеличение уставного капитала банков (5 млн евро). В условиях современного финансового кризиса. Главная проблема, которая стояла перед денежно-финансовой системой, была выстоять, исключить опустошительный набег вкладчиков, которые забрали все вклады. Вклады упали на 20%, а в иностранной валюте увеличились 130 млрд долларов – 10%. Она устояла, роль сыграли антикризисные меры: 1. расшивка банковской ликвидности, ЦБ снизил норму обязательного резервирования до 0, 5%. 2. Министерство финансов разместило бюджетные средства в коммерческих банках на 690 млрд рублей. 3. Были выданы кредиты в 900 млрд рублей. 4. Выкупили акции на сумму 420 млрд рублей. Благодаря этому проблема ликвидности была решена и сглажена проблема токсичных активов (кредиты, которые трудно вернуть). 05.05.11 В своих стремлениях обеспечения ликвидности банков, не допуска массового банкротства банков, государство в лице министерства финансов, порой поддерживало банки, которые не являлись системообразующие банки: связьбанк, китфинанс. Эти самые денежные ресурсы они превратились либо в валюту, либо в материальные ценности, либо они покупали корпоративные облигации, которые входили в ломбардный список ЦБ, которые можно выставлять под залог. Все меры которые принимало государство, предназначались чтобы обеспечить кредитование реального сектора экономики. Сейчас перед банками стоит задача: · Увеличение уставного капитала 5 млн евро · Проблема платежеспособности, для ее решение предлагается увеличить собственные резервы. Налогово-бюджетная политика государства. Ее цели и инструменты. 1. Налоги, их характеристика, виды, роль в экономике. 2. Государственный бюджет, его структура. 3. Бюджетный дефицит и государственный долг. Проблемы финансирования бюджетного дефицита. 4. Налогово-бюджетная политика в целом ее виды, достоинства и недостатки. Налоги, виды, значение. Налоги – безвозмездное изъятие в пользу государства, налоги сопровождают человечество с давних пор. Фискал - это сборщик налогов. На сегодняшний день следующие виды налогов: С точки зрения направленности: · Прямые – имеют четкого плательщика. К прямым относятся: подоходные налоги с граждан, налог на прибыль корпораций, налоги на имущество физических и юридических лиц. · Косвенные – налоги которые включены в цену товаров либо в абсолютной сумме, либо в процентах. косвенные в отличие от прямых не имеют четкого адресата как плательщика, каждый потребитель приобретая товары и услуги в цену которых входят косвенные налоги, автоматически их оплачивают, поэтому их называют налоги на расходы потребителей. Они обладают рядом преимуществ: o Легко собирать o Если прямые вызываю протест, то косвенные этого протест не обнаруживают, скорее всего волнуют цены. К косвенным относятся: акцизы (налоги которые включены в цену определенных товаров, вино-водочные, табачные, бензин); налог на добавленную стоимость, который оплачивает каждый производитель, на любой стадии производства (есть исключения). Недостаток – при всем том что государство гарантированно в получении такого рода налогов, косвенные плохо влияют на эффективность производства, т.к. цены растут, это затрудняет реализацию товаров. Сточки зрения методов расчета: · Пропорциональные - изымаются по одной и той же налоговой ставки (налоговая ставка = отношение налога к доходу выраженное в процентах), без относительных. Ставки различается как средние(отношение всей суммы налогов к доходам) и предельные (отношение дельта налогов к дельта доходам). Пример пропорционального налога является налог на недвижимость. · Прогрессивные – налоги, ставка которых возрастает по мере роста доходов. До 2000 года в России был прогрессивные налог. До 50000 - 12%, от 50000 до 150000 - 20%, от 150000 - 35%. · Регрессивные – ставка налоговая падает по мере роста доходов. Регрессивная шкала редко вводится, но бывает; все косвенные налоги регрессивны – это значит что по мере роста доходов, налог уменьшается.

С точки зрения назначения: · Специальные – должны собираться для специальных целей · Универсальные – куда угодно могут пойти. По месту изъятия: · Федеральные, например, налог на прибыль. · Региональные, дорожный налог. · Местные, налог на землю. Характеристика принципов устройства налоговой системы. 1. Принцип ясности и простоты налоговой системы – означает, что налогов не должно быть слишком много и возможность понимать как он рассчитывается 2. Принцип достаточности – означает, что налоги должны быть соизмеримы с доходами и поэтому должен существовать не облагаемый минимум, чтобы у субъекта оставался дискреционный доход т.е. доход за пределами удовлетворения минимальных жизненных потребностей. 3. Принцип преимущественной выгоды – означает, что субъект который платит налоги имеет преимущественное право пользоваться программами реализованными за счет этих налогов. Например, автомобилист платят дорожный налог, они и должны первыми пользоваться программами. 4. Принцип эффективности налогов, который означает, что a. Издержки по сбору налогов должны минимизироваться b. Налоги должны быть активным инструментом изменения деловой активности в экономике.

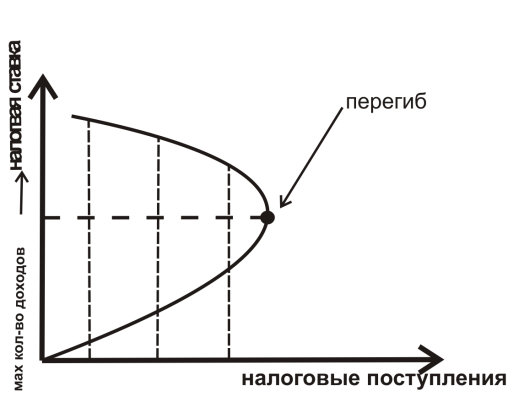

Tочка оптимальная устанавливается эмпирически – зависит от уровня развития, менталитета, культуры. Когда эта оптимальная ставка переходит свою грань, то производители обнаруживают 2 варианта: · Уходят в тень · Сокращают производство, меньше платят налогов. Переходить эту грань не желательно. 5. Принцип справедливости – рассматривается в различных ракурсах a. Справедливость по горизонтали – одинаковые доходы должны облагаться одинаковыми налогами. b. По вертикали – не одинаковые доходы должны облагаться разными налогами c. Распределение налогов между уровнями управление: федеральным, областным, районным, местным. d. Распределение налогового бремени между поколениями. Это касается единого социального налог, который бременем ложится на работающее население. Коэффициент замещения показывает на сколько работающих приходится тех кого над содержать, сейчас в России 1: 0, 7. Вывод по принципам: нельзя думать, что выше названные принципы могут реализовываться со 100% точностью, боле того принцип справедливости может противоречить принципу, т.к. слишком жесткая шкала прогрессивного налога и имеющие высокий доход будут платить большие налоги, создают препятствия для развития производства, то не выгодно будет зарабатывать, поэтому налоговая система постоянно имеет вид маятника, раскачивающегося то в сторону эффективности, то в сторону справедливости. Значение налогов. Налоги выполняют очень важные функции в экономике: 1. Фискальная – налоги это главный источник расходов государства и вся история экономики говорит о том, на сколько изощрена была система налогов по мере продвижения человечества к вершинам цивилизации. 2. Стимулирующая – с помощью налогов можно стимулировать a. Быстрое обновление основного капитала (ускоренная амортизация имеет значение) b. Можно стимулировать развитие депрессивных районов c. Можно стимулировать иновационность развития экономики, когда затраты которые пошла на Н, на эту сумму затрат прибыль не облагается налогами. 3. Распределительная – с помощью налогов перераспределяются доходы. 4. Асоциальная – с помощью налогов государство пытается уменьшить потребление асоциальных товаров. Государственный бюджет. Государственный бюджет – это центральное звено финансовой системы, которое показывает доходы государства и его расходы.

Бюджет является показателем развития экономики, ее эффективности. В странах с достаточно высоким уровнем развития в доходной части бюджета преобладают прямые налоги, в странах с менее развитой экономикой (экономики административного типа) – акцент делается на косвенные налоги как признание неэффективности производства и неуверенности в сборе прямых налогов. В расходной части страны с высоким уровнем развития по минимуму финансируют само производство (производство финансирует частный бизнес), поэтому расходы на социальное развитие занимаю более 1/3 расходной части бюджета. Для стран с менее развитой экономикой, для экономик административного типа, где государство несет большое бремя расходов на финансирование производство, расходы на социальное развитие в этом случае финансируются по остаточному принципу. Государственный бюджет как центральный финансовый план государства входит в «консолидированный» бюджет (совокупность бюджетов разных уровней, включающая в себя региональные, федеральный и местные бюджеты). Бюджетное устройство предполагает соблюдение определенных принципов: - принцип открытости и гласности бюджетов всех уровней (любая доходная и расходная статья бюджета – продукт обсуждений и принимается путем открытого голосования; этот процесс предполагает влияние различных политических группировок, не исключает лоббирование; принятие бюджета – политический процесс); - принцип превентивности бюджета (бюджеты разных уровней должны быть окончательно приняты до начала года деловой активности); - принцип самостоятельности (каждый бюджет должен иметь самостоятельные источники доходов). Эти доходы формируются за счет разных налогов (закрепленных за тем или иным уровнем бюджета), расщепления федеральных налогов на различные доли, за счет дотаций (безвозмездные вливания на текущие расходы того или иного бюджета), субвенций (безвозвратные финансовые вливания на строго определенные цели), субсидий (безвозмездные финансовые вливания на началах софинансирования), трансфертов; - принцип субсидиарности (каждый уровень управления должен включать такие расходы, которые для него под силу); - принцип ответственности бюджетов разных уровней (каждый бюджет самостоятельно должен решать проблему сопоставления доходной и расходной частей бюджета, самостоятельно покрывать недостаток средств). Секвестрировать бюджет – урезать расходные бюджетные статьи, кроме социально защищенных. 3 основных подхода к состоянию бюджета: 1. бюджет надо балансировать ежегодно. 2. бюджет надо балансировать циклически. Основание такого подхода – во время подъемов накапливаются бюджетные излишки, а во время спада эти излишки позволяют профинансировать этот спад. 60-е гг. 3. концепция функционального бюджета. Балансировать надо саму экономику, формирование дефицита бюджетных средств – то еще не признак плохого бюджета. Если государство свои расходы направляет на изменение структуры производства, на исполнение проектов, выходящих за рамки 1го года, то дефицит это не проблема, так как эти государственные расходы вернуться ростом экономики и проблема дефицита будет решена. 3 вида бюджетных дефицитов: · фактический (сложившийся); · структурный (отвечающий полной занятости ресурсов); · циклический (представляет собой разницу между фактическим и структурным).

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 581; Нарушение авторского права страницы