|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансы, денежное обращение и кредит

Финансы – это отношения между государством, физическими и юридическими лицами по поводу образования, распределения и использования фондов денежных средств. Примеры финансовых отношений: госбюджет (средства в денежный фонд государства собирают за счёт налогов и других источников, а затем распределяют по направлениям и используют); образование и деятельность акционерных обществ, страхование, лотереи. Главные особенности финансов: 1) это разновидность денежных отношений; 2) основа этих отношений – какой-либо денежный фонд, т.е. часть денег отделяется, обособляется от их общей массы и относительно самостоятельно существует и функционирует; 3) финансовые отношения обслуживают процесс перераспределения ВВП и национального дохода. Структура финансов представлена на рис. 7.1 Если рассматривать уровни государственных финансов, то в России (как и в других странах с рыночной экономикой) действует принцип бюджетного федерализма, т.е. каждый уровень имеет свои доходы и расходы, хотя это не исключает возможность помощи одного уровня другому. В РФ такая финансовая система сложилась в 1990-е гг., при этом центр оставил за собой самые надёжные доходы, а значительную долю расходов перебросил на нижние уровни. Эта политика продолжается и сейчас, поэтому федеральный бюджет в конце концов удалось сбалансировать, а многим региональным и местным бюджетам не хватает средств для выплаты зарплаты учителям, врачам, финансирования жилищно-коммунального хозяйства и т.п. Если рассматривать звенья государственных финансов, образующиеся на любом из уровней, то важно отметить, что внебюджетные фонды отличаются от бюджета тем, что, во-первых, являются целевыми (их можно тратить только на определённые нужды, тогда как бюджетные средства используются на решение разных задач), во-вторых, они, как правило, не утверждаются законодательными органами власти (в частности – Думой), следовательно, правительство, губернаторы и мэры могут использовать их фактически по своему усмотрению. В настоящее время на федеральном уровне в России существуют следующие внебюджетные фонды – Пенсионный (ПФ), Социального страхования (ФСС), Обязательного медицинского страхования (ФОМС).

Рисунок 7.1 - Структура финансов

7.1 Деньги и денежная масса. Монетарная (денежно-кредитная) политика осуществляется путем регулирования спроса и предложения денег. Деньги – это специфический товар, играющий особую роль в экономике. В настоящее время наиболее распространенным является так называемый функциональный подходк определению денег: д ля того чтобы понять, что такое деньги, следует разобраться в том, какие функции они выполняют. Во-первых, деньги – средство соизмерения пропорций обмена товаров и выражения цен. Приравнивание товаров к определённой сумме денег означает установление их цены, что необходимо для количественного соизмерения пропорций обмена. Во-вторых, деньги – это средство обращения. Они позволяют платить владельцам ресурсов и производителям таким товаром (деньгами), который может быть использован для покупки любого другого товара или услуги, имеющихся на рынке. В качестве средства обмена деньги позволяют избежать неудобного бартерного обмена. В-третьих, деньги выступают как средство сбережения. Если производитель продал свой товар и в течение длительного времени не приобретает другой товар, то деньги изымаются из обращения и выполняют функцию средства сбережения. Рыночная система создаёт возможности и стимулы для превращения сбережений в капитал, приносящий прибыль главным образом через кредитную систему, в том числе фондовую биржу. Когда денежным материалом были драгоценные металлы, эта функция носила название «средство образования сокровищ» и выполняла функцию стихийного регулятора количества денег в обращении. В-четвертых, деньги – это средства платежа или средство расчетов. Так как товары не всегда могут продаваться с немедленной оплатой за наличный расчёт, то возникают расчёты с отсрочкой платежа по времени. Это происходит при приобретении товаров в кредит, при погашении денежных ссуд, внесении арендной платы за земельные участки, уплате налогов, а также в расчётах между хозяйствующими субъектами, осуществляемых через банки. В настоящее время, когда для оплаты сделок в подавляющей мере применяются безналичные расчеты, многие специалисты говорят о слиянии функций денег как средства обращения и средства платежа в одну. Рассмотрев функции денег, можно дать определение денежному обращению, под которым понимается движение денег, выполняющих свои функции и обслуживающих кругооборот товаров и услуг. В свою очередь, денежная система – это исторически сложившаяся форма организации денежного обращения в стране, узаконенная государством. Денежная система включает такие элементы как денежная единица, масштаб цен, виды денег в стране и порядок их эмиссии, порядок обращения денег и платежей, правила конвертирования валют, а также государственный аппарат, осуществляющий регулирование денежного обращения. Виды денег: В первую очередь их разделяют на наличные и безналичные. Под наличными деньгами понимаются монеты, служащие в качестве разменных денег, предназначенные для мелких покупок; банкноты, являющиеся законным и единственным платежным средством с принудительно устанавливаемым государством курсом, т.е. национальной валютой. Денежную эмиссию осуществляет Центральный банк страны. Наряду с банкнотами существует еще один вид бумажных денег – казначейские билеты, выпускаемые непосредственно государственным казначейством, министерством финансов или специальным государственным органом, ведающим кассовым исполнением государственного бюджета. В России казначейские билеты в настоящее время не выпускаются. К безналичным деньгам относят средства на счетах в банках, банковские вклады (депозиты). Вклады иногда называют «банковскими деньгами». Депозитные сертификаты и государственные ценные бумаги называют «квази-деньгами» (или «почти деньгами»). В отличие от наличных денег, безналичные в сущности не являются платёжными средствами, но они могут достаточно быстро превратиться в них, что гарантируется кредитными институтами. Возможность обращения безналичных денег, а также активов или какого-либо имущества в наличные денежные средства называется ликвидностью. Наличные деньги обладают «абсолютной ликвидностью», т.е. при прочих равных условиях могут быть обращены в любой товар. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед ними, так как защищены от подделок и потерь и не имеют издержек в обращении, как бумага или металл. Поэтому в настоящее время широкое распространение во всём мире получили банковские карты, эмитируемые банком, в котором клиент открывает денежный вклад. С помощью такой карты можно расплатиться за товары и услуги в супермаркетах, а также быстро получить наличные деньги в любом банкомате, правда при этом удерживается комиссия. В России, однако, отнюдь не везде (даже в Москве) можно произвести покупки с помощью банковской карты, не говоря уже о небольших городах и сёлах. Денежная масса состоит из элементов денежного обращения образующих денежные агрегаты, которые, в свою очередь, отличаются друг от друга степенью ликвидности. Структура денежной массы строится по принципу расширения, так как все последующие агрегаты включают в себя предыдущие. Рассмотрим структуру денежных агрегатов России (табл. 7.1). Таблица 7.1 Структура денежных агрегатов России

В узком смысле под деньгами понимают, только агрегат М1, так как он является наиболее ликвидным, т.е. средства входящие в него можно превратить в средство платежа с наименьшими издержками. В табл. 7.2. представлены сведения о национальном определении денежной массы (М2) в Российской Федерации в 2007 году. Таблица 7.2 Денежная масса М2 (национальное определение) в 2007 году (млрд. руб.) [13]

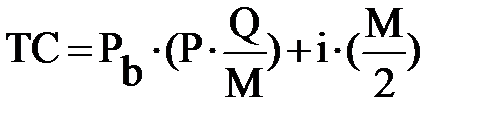

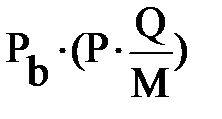

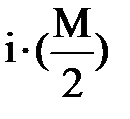

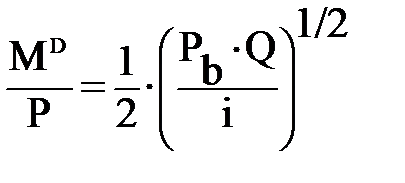

Рассмотрим механизм спроса и предложения на деньги. Спрос на деньги трактуется в зависимости от теоретических подходов к этому вопросу. В соответствии с подходами сторонников количественной теории денег, основателями которой были Ш. Монтескье и Д. Юм – величина стоимости денег находится в обратной зависимости от их количества. Т.е. чем больше денег находится в обращении, тем меньше их стоимость. В начале ХХ в. количественная теория денег получила математическое обоснование с помощью формулы Фишера. Американский экономист Ирвинг Фишер (1867–1947) предложил так называемое уравнение обмена. Формула Фишера описывает факторы, которые определяют количество денег, необходимых для нормального функционирования рыночного хозяйства, и имеет вид: M × V = P × Q где: M – среднее количество находящихся в обращении денег; V – скорость обращения денег (среднее количество актов купли-продажи или платежа, которые обслуживает одна денежная купюра); P – уровень цен; Q – количество проданных товаров. Левая часть формулы (M× V) представляет собой количество уплаченных денег, т.е. предложение денег, правая часть (P× Q) – сумму цен проданных товаров, т.е. спрос на деньги. Существует и другое, так называемое кембриджское уравнение, которое было сформулировано в ХХ в. английским экономистом Артуром Пигу: M = k × P × Q где: M – среднее количество находящихся в обращении денег; P – уровень цен; Q – количество проданных товаров; k – часть произведенного продукта (P× Q), которую люди стремятся хранить в ликвидной форме. k=1/V, т.е. это величина, обратная скорости обращения денег (V). Коэффициент k показывает долю номинальных денежных остатков (M) в доходе (P× Q). Если согласно формуле Фишера потребность в деньгах зависит прежде всего от развития товарооборота (т.е. от функций денег как средств обращения и платежа), то кембриджское уравнение рассматривает потребность в деньгах как результат стремления людей держать часть своего богатства в ликвидной форме – в форме денег, которые быстро и без потерь можно обменять на любые товары (т.е. от функций денег как средства накопления). Как и в формуле Фишера, левая часть к кембриджского уравнения показывает предложение денег, а правая часть –спрос на деньги. Кейнсианская теория спроса на деньги получила название теории предпочтения ликвидности. Деньги в ней рассматриваются как один из видов богатства. Желание фирм и населения хранить часть своего богатства в виде денег зависит от того, насколько высоко они ценят свойство их ликвидности. Согласно данной теории существует три мотива, побуждающие людей хранить часть денег в виде наличности: · Трансакционный мотив – спрос на наличные деньги для текущего совершения сделок, приобретения товаров и услуг. Трансакционный спрос на деньги зависит от уровня дохода. · Мотив предосторожности – спрос на деньги в виде наличности для непредвиденных расходов в будущем. В этом случае спрос на деньги находится в обратной зависимости от процентной ставки, так как эти деньги могли бы быть использованы для покупки активов, приносящих процент. Он увеличивается с увеличением доходов индивида при повышении степени неопределённости в расходах. · Спекулятивный мотив – это по выражению самого Дж. Кейнса – «стремление к лучшему». «Иметь возможность постепенно увеличивать свои будущие расходы, так как это соответствует широко распространенному подсознательному желанию видеть в будущем постепенное повышение, а не понижение своего жизненного уровня, (даже в том случае, когда сама способность пользоваться жизненными благами может убывать)».[14] Здесь следует отметить, что спрос на деньги увеличивается с уменьшением доходности других активов. Неопределённость ценности других активов порождает спрос на деньги как самый ликвидный актив. Спекулятивный спрос на деньги находится в обратной зависимости от ставки процента. Если она достаточно высока, субъекты экономики увеличивают долю активов, приносящих доход в виде процента. Если она снижается, люди отдают предпочтение более ликвидному активу – наличным деньгам. Независимо от мотивов спрос на деньги определяется также уровнем цен. При повышении уровня цен спрос на деньги падает, то есть возрастают издержки хранения денег. Популярна также теория спроса на деньги со стороны домохозяйств, предложенная Уильямом Баумолем и Джеймсом Тобином. Она рассматривает спрос на деньги с точки зрения оптимизации денежных запасов. Согласно этой теории, индивиды поддерживают денежные запасы так же, как фирмы поддерживают товарные запасы. Домохозяйство держит часть своего богатства в форме денег для совершения сделок в будущем. При этом домохозяйство должно соизмерять альтернативные издержки хранения денежных средств (упущенный процент) с трансакционными издержками конвертации других активов в деньги. Это означает, что храня значительную долю богатства в денежной форме, домохозяйство лишается процента, который оно могло бы получить, если бы это богатство хранилось в виде активов, приносящих процент. В то же время, если такие активы необходимо конвертировать в деньги (например, продавая облигации), домохозяйство будет нести издержки типа брокерских комиссионных. Оптимальный выбор хранимых денежных средств (M) осуществляется путем минимизации трансакционных издержек (TC): эта формула означает, что общие издержки хранения можно найти как сумму трансакционных издержек M – денежные средства домашних хозяйств, с которых они начинают месяц;

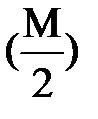

Pb – уровень издержек от каждого посещения банка; P – число посещений банка за месяц. Если домохозяйство возьмет всю необходимую сумму путём одного масштабного изъятия M=P× Q, оно обеспечит свои потребности, но потеряет проценты. Алгебраическое выражение спроса на деньги в модели Баумоля-Тобина: MD =M/2. Это уравнение интересно тем, что оно позволяет представить спрос на деньги (в пересчете на одно посещение банка), как функцию трёх ключевых параметров: дохода Q, процентной ставки i и постоянных издержек Pb:

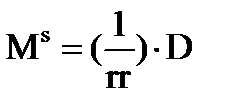

Рост процентной ставки приводит к снижению спроса на деньги, так как более высокая процентная ставка увеличивает альтернативные издержки хранения денег, а это вынуждает домохозяйства урезать свои доходы. В свою очередь, увеличение постоянных издержек снятия средств со сберегательного счета побуждает реже обращаться в банк. Тогда сумма снимаемых средств возрастает, сумма средств на руках увеличивается. Обобщая вышеназванные подходы, можно выделить три основные фактора спроса на деньги: уровень дохода, скорость обращения денег, процентная ставка. Предложение денег также зависит от целого ряда факторов. На предложение денег влияют депозитные институты и население. Но главная роль в обеспечении предложения денег принадлежит государственному органу, осуществляющему денежно-кредитную политику. Как правило, это Центральный банк страны. В России это Центральный банк РФ, в США – Федеральная Резервная Система. Этот орган осуществляет денежную эмиссию и другие функции. Одной из главных тактических целей ЦБ, является поддержание фиксированного объёма денежной массы, что требует применения упомянутых в главе 2 инструментов монетарной политики. Дополнительная эмиссия, в случае её осуществления Центральным банком, увеличивает объем денежной базы, тем самым, увеличивая предложение денег. На предложение денег воздействует также норма обязательных резервов, устанавливаемая Центральным банком для всех депозитных институтов. Снижение нормы обязательных резервов увеличивает предложение денег и, наоборот, её увеличение вызывает сокращение прироста денежной массы. Фактором, влияющим на предложение денег, является также величина избыточных резервов депозитных институтов. Рост ставки процента уменьшает объём избыточных резервов, поскольку увеличиваются издержки по хранению денег. Увеличение избыточных резервов уменьшает предложение денег вследствие сокращения выдачи ссуд. Наконец, важное значение, имеет доля платежей наличными средствами. Если доля платежей наличными средствами снижается, то предложение денег растет. Рост ставки процента уменьшает долю наличных платежей. Предложение денег включает наличность вне банковской системы и депозиты, которые экономические агенты при необходимости могут использовать для сделок. Современная банковская система – это система с частичным резервным покрытием: часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд. Банки, в отличие от других финансово-кредитных институтов, обладают способностью увеличивать предложение денег. Этот механизм называется кредитной или банковской мультипликацией, представляющей собой процессвозрастания объёма платёжных средств в рамках системы коммерческих банков. В общем виде дополнительное предложение денег, возникшее в результате действия банковского мультипликатора, равно:

где: rr – норма банковских резервов, D – первоначальный вклад. Коэффициент 1/rr называется банковским мультипликатором, или мультипликатором денежной экспансии. В российской экономике ощущается нехватка денежных средств, проявляющаяся в низком соотношении денежной массы и ВВП. Данный показатель называется коэффициентом монетизации. Россия имеет один из самых низких в мире уровень насыщенности хозяйственного оборота деньгами, самый крупный дефицит денег в обращении. В развитых странах уровень монетизации экономики составляет около 40 – 60 %. В России в конце 90-х гг ХХ века по данным Банка России он составил - 16-17 %, а за январь—июнь 2008 г. увеличился с 32, 2 до 33, 2 %. Дефицит денежной массы в обращении и высокие правительственные расходы приводят к росту доли денежных ресурсов страны, направляемых на покрытие бюджетных расходов. Уменьшается финансирование оборотных средств реального сектора экономики и инвестиций. Недостаток национальной валюты в качестве полновесного платёжного средства заменяют иностранная валюта, денежные суррогаты, иногда бартерные сделки, особенно в промышленной сфере. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 670; Нарушение авторского права страницы

,

,  и альтернативных издержек упущенного процентного дохода

и альтернативных издержек упущенного процентного дохода  , где:

, где:  – среднее количество денег, хранимых ими в течение месяца или спрос на деньги;

– среднее количество денег, хранимых ими в течение месяца или спрос на деньги;

,

,