|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Начисление процентов в смежных календарных периодах

Если даты начала и окончания ссуды находятся в двух отчетных периодах, то в бухгалтерском учете или при налогообложении возникает задача распределения начисленных процентов по периодам.

Рис. 3.2

Общий срок ссуды делится на два периода n1 и n2. Тогда

где

Пример 3.2. Ссуда была выдана на 2 года: с 01.05.06 по 01.05.08. Размер ссуды – 10 млн. руб. Ставка 14 % годовых (ACT/ACT). Необходимо распределить начисленные проценты по календарным годам. За период с 1.05.06 по 31.12.06 (244 дня):

За 2007 г.:

За период с 1.01.08 по 1.05.08 (121 день):

Если подсчитать для всего срока в целом, то получим

Переменные ставки В этом случае

где i1, i2, …, ik – последовательные значения процентных ставок в периодах n1, n2, …, nk.

Пример 3.3. Срок ссуды – 5 лет. Договорная базовая процентная ставка – 12 % годовых плюс маржа 0, 5 % впервые 2 года и 0, 75 % в оставшиеся годы. Найти множитель наращения.

Начисление процентов при дробном числе лет Применяется 2 метода. Согласно первому расчет ведется непосредственно по формуле (3.1). Второй метод, смешанный, предусматривает начисление процентов за целое число лет по формуле сложных процентов и за дробную часть года – по формуле простых процентов:

где n = a + b – срок ссуды, a – целое число лет, b – дробная часть года. Аналогичный метод применяется и в случаях, когда периодом начисления является полугодие, квартал или месяц. Следует иметь в виду, что множитель наращения по смешанному методу оказывается несколько больше, чем по общему, т. к. для n < 1 справедливо соотношение: 1 + ni > (1 + i)n. Наибольшая разница при b = ½.

Пример 3.4. Кредит в размере 3 млн. руб. выдан на 3 года и 160 дней. Ставка – 16, 5 % сложных годовых. Найти сумму долга на конец срока.

1. Общий метод (по формуле (3.1)):

2. Смешанный метод:

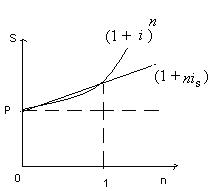

Сравнение роста по сложным и простым процентам При условии, что временная база для начисления процентов одна и та же, выполняются соотношения: 1) для срока меньше года (n < 1) простые проценты больше сложных:

2) для срока больше года (n > 1) сложные проценты больше простых:

3) для срока, равного году (n = 1), множители наращения равны друг другу:

Рис. 3.3

Сравним множители наращения при is = i = 12 %, K = 365 дней (см. таблицу).

Наиболее наглядно влияние вида ставки можно показать, сопоставляя числа лет, необходимые для удвоения первоначальной суммы. На основе (2.1) и (3.1) получим следующие формулы удвоения:

– по простым процентам: – по сложным процентам:

Пример 3.5. Найти сроки удвоения для is = i = 22, 5 %.

3.3. Наращение процентов m раз в году. Номинальная ставка При начислении процентов несколько раз в году можно воспользоваться формулой (3.1). В этом случае n означает число периодов начисления, а i – ставка за соответствующий период. Пусть j – годовая ставка, а m – число периодов начисления в году. Каждый раз проценты начисляются по ставке

где

Пример 3.6. Изменим одно условие в примере 3.1. Пусть теперь проценты начисляются не один раз в году, а поквартально. В этом случае N = 20. Найти сумму долга.

А при ежегодном начислении процентов мы получим

Чем чаще начисляются проценты, тем быстрее идет процесс наращения (цепной процесс). Например:

Пример 3.7. Какова сумма долга через 25 месяцев, если его первоначальная величина500 тыс. руб., проценты сложные, ставка 20 % годовых, начисление поквартальное?

По условиям задачи число периодов наращения N = 25: 3 = 8⅓. Применим два метода наращения: общий и смешанный. 1. Общий метод:

2. Смешанный метод:

Эффективная ставка Другое название – действительная ставка. Она измеряет тот реальный относительный доход, который получают в целом за год. Иначе говоря, эффективная ставка – это годовая ставка сложных процентов, которая дает тот же результат, что и m-разовое начисление процентов по ставке Обозначим эффективную ставку через i. По определению множители наращения по двум ставкам (эффективной ставке и номинальной ставке при m-кратном начислении процентов) должны быть равны друг другу:

Отсюда следует:

При m > 1 эффективная ставка больше номинальной. Если в договоре номинальная ставка j при m-кратном начислении процентов заменяется на эффективную ставку i, то финансовые обязательства сторон договора не изменятся. Обе ставки эквивалентны в финансовом отношении. Поэтому разные по величине номинальные ставки оказываются эквивалентными, если соответствующие им эффективные ставки одинаковы.

Пример 3.8. Найти размер эффективной ставки, если номинальная ставка равна 25 % при ежемесячном начислении процентов.

Для участвующих в сделке сторон безразлично, применить ставку 25 % при ежемесячном начислении процентов или годовую (эффективную) ставку 28, 0732 %.

Введем обозначение j(m) – размер номинальной ставки и число начислений за год. Эквивалентная замена номинальной ставки имеет место только когда выполняется равенство:

Поскольку m может принимать только целые значения, то удобнее определять значение новой ставки, задавшись величиной m2:

Пример 3.9. Определить номинальную ставку j(4), которая безубыточно заменяет ставку j(12) = 25 % в примере 3.8.

Т. о., сокращение количества начислений потребует увеличения ставки с 25 % до 25, 524 %.

При подготовке контрактов может возникать необходимость определения j по заданным значениям i и m [10, с. 51–53]:

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2843; Нарушение авторского права страницы

,

,  ,

,  .

. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб. [10, с. 46].

тыс. руб. [10, с. 46]. (3.5)

(3.5) [10, с. 46–47].

[10, с. 46–47]. , (3.6)

, (3.6) года.

года. руб.

руб. руб. [10, с. 47–48].

руб. [10, с. 47–48]. , здесь is – ставка простых процентов;

, здесь is – ставка простых процентов;  ;

;  .

.

;

;  .

. ;

;  [10, с. 48–49].

[10, с. 48–49]. . Ставку j называют номинальной. Формула наращения:

. Ставку j называют номинальной. Формула наращения:  , (3.7)

, (3.7) – общее число периодов начисления процентов.

– общее число периодов начисления процентов. руб.

руб. руб.

руб. руб.

руб. руб. [10, с. 49–51].

руб. [10, с. 49–51]. .

. . (3.8)

. (3.8) .

. .

. .

. .

. . (3.9)

. (3.9)