|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

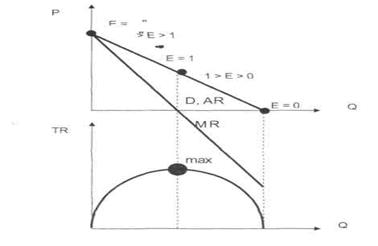

Определение оптимального уровня цены при монополии

Для фирмы-монополиста характерно: · Снижение величины предельного дохода (MR) при снижении цен и росте объемов продаж. · Положение линии предельного дохода ниже линии спроса, то есть при одном и том же объеме продаж предельный доход оказывается в расчете на одну единицу товара ниже, чем цена, которую при этом объеме продаж получает фирма (P> MR). · Кривая среднего дохода (AR) совпадает с линией спроса, потому что доходом монополиста на единицу выпуска будет цена, которую за эту единицу заплатят потребители. · Наращивание объемов выпуска актуально для фирмы монополиста до тех пор, пока величина предельного дохода не станет равной нулю. · Максимум совокупной выручки (TR) фирмы достигается при таком объеме выпуска, которая соответствует нулевому предельному доходу. Взаимосвязь предельного дохода, среднего дохода, линии спроса на продукцию и совокупной выручки фирмы-монополиста можно отразить на графике: Таким образом, при увеличении объема продаж монополист получает от каждой новой проданной единицы все меньшую добавочную выручку. В какой-то момент очередное увеличение объема продажи еще на одну единицу товара уже не дает дополнительной выручки, а затем предельный доход становится отрицательным. 18. Издержки производства и его результаты. Виды издержек. Доходы фирмы. Сущность прибыли. Различные подходы к характеристике прибыли. Формы прибыли. Затраты на приобретение производственных факторов называются издержками производства. Выделяют общественные издержки и издержки производства. Издержки производства представляют собой затраты конкретного хозяйствующего субъекта. Общественные издержки - это затраты всего живого и овеществленного труда отраженные в стоимости готовой продукции Экономические издержки бывают явные и неявные. Явные издержки - это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков факторов производства. Неявные издержки - это альтернативные издержки использования ресурсов принадлежащих самому производителю, которые не дополучены в обмен на явные денежные платежи. Неявные издержки - это так называемые " альтернативные", возможные, варианты использования средств, иначе их называют упущенными возможностями

В бухгалтерском учете неявные издержки не отражаются. Наибольшее практическое значение имеет деление издержек на постоянные и переменные. Постоянные издержки - это издержки, величина которых не меняется в зависимости от объема производства (заработная плата, арендные платежи и т.д.). Переменные издержки - это издержки, величина которых изменяется в зависимости от изменения объема производства.

Сумма постоянных и переменных издержек образует общие издержки. В длительном периоде материальные издержки могут изменяться. Марженальные издержки - представляют собой прирост издержек производства при увеличении объема выпускаемой продукции на одну дополнительную единицу продукции Средние издержки - это средние по всему объему выпускаемой продукции затраты на единицу изделия. Итогом хозяйственной деятельности фирмы является доход Доход - это определенная денежная сумма, получаемая предприятием в результате производства товаров и услуг, за определенный период времени. От величины дохода в значительной степени зависит прибыль предприятия. Прибыль - это превышение доходов, полученных от реализации товаров и услуг над затратами на производство и продажу этих товаров и услуг. Она выступает критерием в оценке предпринимательской активности и хозяйственной деятельности производственных факторов. Масса прибыли определяет конкурентоспособность предприятия на рынке, возможность увеличения или сокращения масштабов производства и оплаты труда работникам. · распределительную - получение прибыли позволяет создавать на предприятии различные фонды денежных средств, · стимулирующую - стремление получить максимально возможную прибыль заставляет снижать издержки производства, внедрять в производство достижения научно-технического прогресса. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль это часть дохода предприятия, которая остается после возмещения явных издержек. Экономическая (чистая) прибыль - это то, что остается после вычитания из общего дохода всех издержек: явных и неявных.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 829; Нарушение авторского права страницы