|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Источники заемных средствсредств

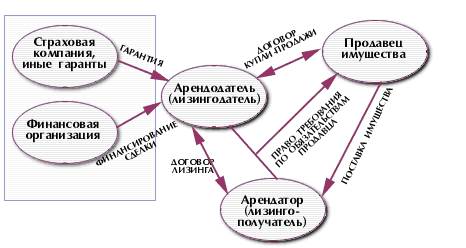

1.Факторинг - комплекс финансовых услуг, включающий полностью или по отдельности следующие составляющие: финансирование оборотного капитала, покрытие кредитного риска, учет дебиторской задолженности и сбор дебиторской задолженности. При этом факторингом может называться только деятельность, сочетающая не менее двух указанных составляющих. Финансирование оборотного капитала в рамках факторинга является разновидностью финансирования, обеспеченного активами (Asset Based Lending). Факторинг в России Отечественное гражданское законодательство не использует такого понятия как “факторинг”. Факторинговые сделки в нашем гражданском обороте относительно редки и даже “экзотичны”, а устоявшиеся деловые обычаи, или же общепринятая судебная практика по ним пока отсутствуют. Не присоединена Россия и к международной “Конвенции УНИДРУА о международном факторинге” от 28 мая 1988 года. Отношения факторинга применительно к российской действительности регламентированы отдельной главой Гражданского Кодекса РФ, посвященной договору финансирования под уступку денежного требования. Легальное определение понятия и сущность данного договора раскрывается в статье 824ГК РФ. Так, по договору финансирования под уступку денежного требования одна сторона -финансовый агент передает или обязуется передать другой стороне - клиенту денежные средства в счет денежного требования клиента к третьему лицу – должнику, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Такое требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, то есть должнику.Оно (требование) может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. В свою очередь обязательства финансового агента по договору финансирования под уступку денежного требования могут включать целые комплекс разнообразных услуг. А именно: ведение для клиента бухгалтерского учета, страхование возможных рисков, консультирование и юридическое сопровождение сделок, а также предоставление клиенту всех прочих финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки. В соответствии с нормами Гражданского Кодекса РФ должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту. В таком уведомлении должно быть указано на конкретное денежное требование и сообщаться о финансовом агенте, которому должен быть произведен платеж.Исполнение денежного требования финансовому агенту освобождает должника от соответствующего обязательства перед клиентом. Сам же должник вправе себя обезопасить, запросив у финансового агентав разумный срок представить доказательство того, что уступка денежного требования финансовому агенту действительно имела место. Здесь нормы ГК РФ устанавливают правило, согласно которому, если финансовый агент не выполнит указанную выше обязанность, должник вправе произвести по данному требованию платеж непосредственно клиенту-поставщику во исполнение своего обязательства перед последним. В зависимости от объема прав на суммы, полученные от должника, законодательство различает две основные схемы, по которым строятся отношения факторов с поставщиками. Первая схема предполагает финансирование клиента путем покупки у него требования финансовым агентом. Здесь фактор приобретает право на все суммы, которые он получит от должника во исполнение требования, а клиент впредь не несет ответственности перед финансовым агентом за то, что полученные им суммы могут оказаться меньше цены, за которую агент приобрел требование. В условиях второй схемы уступка денежного требования финансовому агенту осуществляется в целях обеспечения исполнения обязательства. В этих случаях фактор обязан представить отчет клиенту и передать ему сумму, превышающую сумму долга клиента, обеспеченную уступкой требования. Если денежные средства, полученные финансовым агентом от должника, оказались меньше суммы долга клиента финансовому агенту, обеспеченной уступкой требования, клиент остается ответственным перед финансовым агентом за остаток долга. Это так называемый регрессивный факторинг, при котором ответственность фактора гораздо ниже, чем в первой ситуации, но и для клиента обходится он гораздо дешевле ввиду пониженного комиссионного сбора. Регулирует законодательство и вопросы, связанные с ненадлежащим поведением клиентов-поставщиков. Статья 833 ГК РФ гласит, что в случае нарушения клиентом своих обязательств по договору с должником, последний не вправе требовать от финансового агента возврат сумм, уже уплаченных ему по перешедшему к финансовому агенту требованию. Из этого общего правила есть исключения, и должник, имеющий право получить непосредственно с клиента суммы, уплаченные финансовому агенту в результате уступки требования, в ряде случаев все же вправе требовать возвращения этих сумм финансовым агентом. Такая возможность появляется у должника тогда, когда фактор не исполнил свое обязательство осуществить клиенту обещанный платеж, связанный с уступкой требования, либо произвел такой платеж, зная о нарушении клиентом того обязательства перед должником, к которому относится платеж, связанный с уступкой требования. Иннвестиции Федеральный закон \& quot; Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений\& quot; №39-ФЗ от 25 февраля 1999 г. Принят Государственной Думой 15 июля 1998 года Одобрен Советом Федерации 17 июля 1998 года (в ред. Федеральных законов от 02.01.2000 N 22-ФЗ, от 22.08.2004 N 122-ФЗ, от 02.02.2006 N 19-ФЗ, от 18.12.2006 N 232-ФЗ) Настоящий Федеральный закон определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности. Глава I. ОБЩИЕ ПОЛОЖЕНИЯ Статья 1. Основные понятия Для целей настоящего Федерального закона используются следующие основные понятия: инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта; инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта; капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты; инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план); срок окупаемости инвестиционного проекта - срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение; совокупная налоговая нагрузка - расчетный суммарный объем денежных средств, подлежащих уплате в виде ввозных таможенных пошлин (за исключением особых видов пошлин, вызванных применением мер по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами в соответствии с законодательством Российской Федерации), федеральных налогов (за исключением акцизов, налога на добавленную стоимость на товары, производимые на территории Российской Федерации) и взносов в государственные внебюджетные фонды (за исключением взносов в Пенсионный фонд Российской Федерации) инвестором, осуществляющим инвестиционный проект, на день начала финансирования инвестиционного проекта. (часть вторая введена Федеральным законом от 02.01.2000 N 22-ФЗ) Статья 3. Объекты капитальных вложений Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. 2. Запрещаются капитальные вложения в объекты, создание и использование которых не соответствуют законодательству Российской Федерации и утвержденным в установленном порядке стандартам (нормам и правилам). 3.Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга; Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем; Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг; Предмет лизинга - любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности; Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя; Основными формами лизинга являются внутренний лизинг и международный лизинг. При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации. Что обозначает слово " лизинг"? LEASING - слово жаргонное, использующееся в деловом английском языке и имеющее близкие по смыслу словосочетания - синонимы, не менее часто используемые в профессиональной литературе, но более строгие в отношении сформировавшийся экономической терминологии. Например: leveraged lease - аренда с финансовым рычагом net lease - чистая аренда finance lеase - финансовая аренда hire-purchase - наем-покупка credit-bail - кредит-аренда (фр.) Субъектами лизинга являются: Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга; Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга; Продавец - физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации. Лизинговые компании (фирмы): Лизинговые компании (фирмы) - коммерческие организации (резиденты Российской Федерации или нерезиденты Российской Федерации), выполняющие в соответствии с законодательством Российской Федерации и со своими учредительными документами функции лизингодателей. Учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты Российской Федерации или нерезиденты Российской Федерации). Лизинговая компания - нерезидент Российской Федерации - иностранное юридическое лицо, осуществляющее лизинговую деятельность на территории Российской Федерации. Лизинговые компании имеют право привлекать средства юридических и (или) физических лиц (резидентов Российской Федерации и нерезидентов Российской Федерации) для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке. Права и обязанности участников договора лизинга регулируются нормами гражданского законодательства и федеральным законом.

На схеме показаны отношения участников договора лизинга. Лизинг служит эффективным средством увеличения производственных мощностей предприятия и реализации продукции производства, поэтому государственная политика направлена на поощрение и расширение лизинговых операций. Основные понятия финансовой аренды (лизинга) определены Гражданским кодексом РФ и Федеральным законом «О лизинге» № 164-ФЗ от 29.10.1998 г. (с изменениями от 29.01.2002 г.). Согласно статье № 665 ГК РФ «По договору финансовой аренды Лизингодатель обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного им (Лизингополучателем) Продавца и предоставить Лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей …». Преимущества лизинга: Лизинг почти всегда выгоднее покупки оборудования с использованием кредита, тем более, прямой покупки за собственные средства! Это достигается за счет следующих факторов: Платежи за приобретенное по лизингу новое имущество полностью относятся на себестоимость, что позволяет оптимизировать выплаты предприятия по налогу на прибыль; В связи с возможностью применения коэффициента ускоренной амортизации достигается значительная экономия по выплатам налога на имущество; Заплатив лишь аванс, Вы получаете возможность пользоваться оборудованием; Весь НДС, выплачиваемый в составе лизинговых платежей, подлежит зачету; Сохраняется возможность пользоваться кредитами банков для пополнения оборотных средств. предприятий с участием иностранного капитала). КРЕДИТ Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент. Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых средств. В этом случае цели и методы привлечения заемного капитала конкретизируются с учетом особенностей банковского кредитования, выделяясь при необходимости в самостоятельный вид финансового управления. Такое управление осуществляется по следующим основным этапам. Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 516; Нарушение авторского права страницы