|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

N – интервал времени между датой учёта и датой погашения векселя

D = F*n*d – комиссия банка PV = FV - F*n*d Пример: Предъявлен вексель на сумму 50 тыс. со сроком погашения 28 сентября. Дата предъявления векселя – 13 сентября того же года. Банк согласился учесть вексель по ставке 30% годовых. Определить сумму, которую держатель векселя получит в банке. Решение: FV = 50 000 PV = 50 000(1 – 0, 3*15/365) = 49 400

Пример: При учёте предъявленного векселя на сумму 30 тыс. за 40 дней до срока его погашения доход банка составил 1, 5 тыс. Определить доходность этой финансовой операции для банка в виде простой процентной ставки. Решение: D = F*n*d = 1, 5 30*40/360*d = 1, 5 d = 0, 45, т.е. 45%

Задачи для самостоятельного решения: 1. банк 07.07 учёл 3 векселя со сроками погашения в этом же году соответственно: 1- 08.08 2- 30.08 3- 21.09 Применяя учётную ставку 25% годовых, банк удержал комиссию в размере 2750 руб. Определить номинальную стоимость первых двух векселей, если номинальная стоимость 2 – ого векселя в 2 раза больше, чем 1-ого, а 3-ий вексель предъявлен на сумму 28 тысяч. 2. рассчитайте учетную ставку по вексельному кредиту. Номинальная цена векселя - 1000 руб. Банк покупает его, выплачивая 900 руб. за 6 мес. до наступления срока платежа по векселю. 3. векселедержатель 1 октября предъявил для учета вексель на сумму 60 тыс. руб. со сроком погашения 25 октября текущего года. Банк учел вексель по простой учетной ставке 26% годовых. Какую сумму получит векселедержатель от банка? 4. определить доходность операции для кредитора, если им предоставлена ссуда в размере 2 млн. руб. на 100 дней и контракт предусматривает сумму погашения долга 2, 5 млн. руб. Доходность выразить в виде простой ставки процентов i и учетной ставки d. Временную базу принять равной T=360 дней. 5. Домашнее задание: Придумать самостоятельно 4 задачи на нахождение переменных на тему учётной ставки. Эквивалентные ставки — ставки различного вида, приводящие к одному и тому же финансовому результату за один и тот же промежуток времени. Эквивалентная ставка – это процентная ставка, приравнивающая платежи. Финансово-эквивалентные – платежи, которые, будучи приведёнными к одному моменту времени, равны. Уравнения для нахождения эквивалентных ставок получаются приравниванием соответствующих множителей наращивания (дисконтирования). Если некоторой ставке ищется эквивалентная ставка вида " сложные проценты при m=1", то такая найденная ставка называется эффективной процентной ставкой (сложной). Эффективная ставка – это сложная годовая процентная ставка, начисляемая раз в год, приносящая равный с прочими видами начисления доход. Эффективная процентная ставка служит неким эталоном, то есть используется для сравнения между собой различных процентных ставок. В общем случае, если в результате некоторой операции за срок сумма превратилась в сумму, то эффективность этой операции можно измерить эффективной (сложной) процентной ставкой iэфф, вычисляемой из уравнения: FV = PV (1+i/m)n*m = PV (1+i эфф)n, где FV – будущая стоимость PV – настоящая стоимость I - процентная ставка N – количество периодов начисления M - количество начислений за период Iэфф – эффективная ставка Из указанной выше формулы легко выводится iэфф в качестве искомого. Пример: Некая сумма размещена под 8% с ежеполугодичным начислением. Найти эффективную ставку. Решение: PV(1+0, 08/2)2 = 1, 0816*PV 1, 0816*PV = PV(1+iэфф) 1, 0816 = 1+iэфф Iэфф = 0, 0816, т.е. 8, 16%

Пример: Сумма размещена под 7% годовых с ежеквартальным начислением. Найти эффективную ставку. Решение: PV(1+0, 07/4)4 = 1, 0719*PV Найдём iэфф: 1, 0719*PV = PV(1+iэфф) 1, 0719 = 1+iэфф Iэфф = 0, 0719, т.е. 7, 19% Пример: При выдаче кредита на 7 лет под 30% годовых были удержаны комиссионные. Сложные проценты начислялись ежегодно на исходную величину кредита. Сколько процентов составили комиссионные от величины кредита, если доходность такой финансовой операции для банка в виде iэфф = 31, 2% Решение: PV(1+0, 3) = 6, 275*PV 6, 275*PV+x*PV = PV(1+0, 312)7 6, 275*PV+x*PV = 6, 692*PV x*PV = 0, 417*PV х = 0, 417, т.е. 41, 7% Задачи для самостоятельного решения: 1. квартира стоит 80 тыс. у.е, через 2 года её стоимость составит 125 тыс. у.е. Найти стоимость квартиры через 1 год в день своего рождения по трём различным способам начисления процентов: · простое начисление процента · сложное начисление процентов с ежемесячным удорожанием (начислением) · сложное начисление процентов с ежеквартальным удорожанием. 2. по контракту заемщик должен уплатить кредитору 1500 тыс.д.е. через 3 года и 1000 тыс.д.е. через 5 лет, считая от момента заключения контракта. Заемщик предложил уплатить 1100 тыс.д.е. через 4 года и 1400 тыс.д.е. через 5 лет. Эквивалентны ли эти контракты? 3. банк выплачивает по вкладам 10% сложных годовых. Какова реальная доходность вкладов при начислении процентов: а) ежемесячно; б) ежеквартально; в) по полугодиям. 4. каковы будут эквивалентные номинальные процентные ставки с полугодовым начислением процентов и ежемесячным начислением процентов, если соответствующая им эффективная ставка должна быть равна 25%? 5. решено консолидировать два платежа со сроками 20.04 и 10.05 и суммами платежа 20 тыс. руб. и 30 тыс. руб. Срок консолидации платежей 31.05. Определить сумму консолидированного платежа при условии, что ставка равна 10% годовых. 6. предлагается платеж в 45 тыс. руб. со сроком уплаты через 3 года заменить платежом со сроком уплаты через 5 лет. Найти новую сумму платежа, исходя из процентной ставки 12 % годовых.

Домашнее задание: Придумать самостоятельно 4 задачи на нахождение переменных в условиях эквивалентности. Функции сложного процента Аннуитет — это денежный поток, в котором все суммы возникают не только через одинаковые промежутки времени, но и равновеликие. Таким образом, аннуитет — это денежный поток представленный одинаковыми суммами. Аннуитет может быть исходящим денежным потоком по отношению к инвестору (например, осуществление периодических равных платежей), либо входящим денежным потоком (например, поступление арендной платы, которая обычно устанавливается одинаковой фиксированной суммой). Изложение и восприятие данного материала целесообразно с использованием шести функций сложных процентов с соответствующими пиктограммами, каждая из которых содержит:

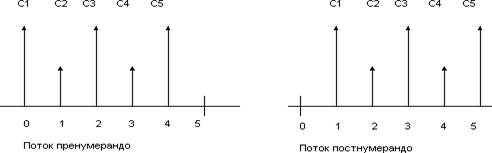

S и s - известные величины единичных денежных потоков, и входящих в состав аннуитета. Знаком "? " обозначены неизвестные искомые величины. Если специально не оговорено, предполагается, что денежные потоки расположены в конце соответсвующего временого интервала. Тем не менее, существует понятие пренумерандо – расположение платежей в начале периода и постнумерандо – в конце периода. Наглядно это показано в схемах:

Последовательность рассмотрения функций не совпадает с приведенной нумерацией в методических целях. Следует также обратить внимание на то, что название функций и их аббревиатура имеют разночтения в литературе, что, впрочем, не влияет на содержательную сторону вопроса. Детальное описание работы и применения функций сложного процента описаны в соответсвующих разделах. Следует отметить, что в рамках практических занятий будут рассмотрены задачи, в условиях которых фигурирует ставка в 8% годовых с различными видами начисления, а период начисления не будет превышать 3 года. Справочная таблица со значениями сомножителей, соответствующих всем шести функциям приведена ниже:

1. Будущая стоимость единицы. FV (БСЕ) Функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. FV = PV (1+i/m)n*m, где FV – будущая стоимость PV – настоящая стоимость I - процентная ставка Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1790; Нарушение авторского права страницы