|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

M - количество начислений за период

Пример: Выдан кредит на сумму 4000 у.е. сроком на 3 года под 8% годовых ежегодного начисления с погашением в конце периода. Найти сумму погашения. Решение: P*БСЕ на 3-ий год при ежегодном начислении 4000*1, 2597 = 5038, 8 у.е. 2. Настоящая стоимость единицы. PV (НСЕ) Данная функция является обратной по отношению к функции «будущей стоимости единицы» (сложный процент) и определяется путем её обращения. Позволяет определить текущую стоимость суммы, которой будет располагать инвестор в определённый момент в будущем, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. PV = FV/(1+i/m)n*m

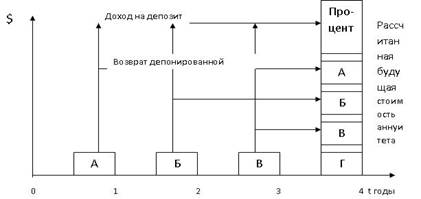

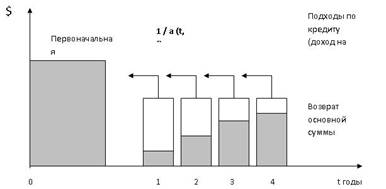

Пример: На Ваш расчётный счёт через 2 года поступит 17000$. Сколько сегодня можно взять в кредит по 8% годовых с ежемесячным начислением? Решение: F*НСЕ на 2-ой год при ежемесячном начислении. 17000*0, 8526 = 14494, 2$ 3. Будущая стоимость единичного аннуитета. FVA (БСЕА) Функция позволяет определить будущую стоимость суммы, полученной от ряда платежей (PMT-размер одного платежа) за определённый период времени, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Данная функция, характеризует будущую стоимость аннуитета, отличается от FV только тем, что проценты начисляются не на однократно вложенную сумму, а на периодические равновеликие взносы, производимые в течении n периодов. FVA = [(1+i)n-1]/i Пример: Через 2 года нужно произвести ремонт на сумму 2, 5 тыс. $. Для этого ежегодно перечисляется по 1, 2 тыс. $ на расчётный счёт. Достаточно ли этих средств? Решение: PMT*БСЕА на 2-ой год при ежегодном начислении. 1, 2*2, 0800 = 2, 496 тыс. $ Ответ: не достаточно! 4. Настоящая стоимость единичного аннуитета. PVA (HСЕА) Функция позволяет определить настоящую стоимость суммы, получаемой от ряда платежей в будущем (PMT-размер одного платежа) за определённый период времени, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Данная функция, характеризует текущую стоимость аннуитета, отличается от PV только тем, что проценты начисляются не на однократно вложенную сумму, а на периодические равновеликие взносы, производимые в течении n периодов. PVA = [1-(1+i)-n]/i Пример: На расчётный счёт ежемесячно поступает по 1000 $. Определить текущую стоимость потока продолжительностью в 2 года. Решение: PMT*НСЕА на 2-ой год при ежемесячном начислении. 1000*22, 1105 = 22110, 5 $ 5. Коэффициент фонда возмещения. SFF (КФВ) Функция позволяет определить размер одного платежа (PMT) при известной будущей стоимости всего ряда (FVA), исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Данная функция является обратной по отношению к функции " Будущей стоимости единицы" (FVA). SFF = 1/FVA = i/[(1+i)n-1] Пример: Какую сумму необходимо ежемесячно откладывать на счёт под 8% годовых, чтобы к концу 3-его года накопить 2000 у.е.? Решение: FVA*КФВ на 3-ий год при ежемесячном начислении 2000*0, 0247 = 49, 4 у.е. 6. Взнос на амортизацию единицы. PMT/PVA (ВАЕ) Функция позволяет определить размер одного платежа (PMT) при известной настоящей стоимости всего ряда (PVA), исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. Данная функция является обратной по отношению к функции " Настоящей стоимости единицы" (PVA). PMT/PVA = 1/PVA = i/[1-(1+i)-n] Пример: Какую сумму необходимо ежегодно направлять на погашение кредита за квартиру стоимостью 250 тыс. у.е., взятого под 8% годовых на 2 года? Решение: PVA*ВАЕ на 2-ой год при ежегодном начислении 250*0, 5608 = 140, 2 тыс. у.е. Задачи для самостоятельного решения: 1. Сколько надо внести на р/с, чтобы через три года накопить 18 тыс. (8% ежемес. нач.) 2. Банк выдал кредит 106 тыс. под 8 % годовых. Сколько нужно ежегодно платить банку, чтобы рассчитаться по кредиту за три года? 3. Таксопарк вводит новый маршрут с 10 машинами на линии, стоимостью 120 тыс. за каждую. На их покупку берется кредит под 30% сложных сроком на три года. Каждая машина будет приносить в месяц 11 тыс. Сможет ли таксопарк выплатить кредит? (8% е/м. нач.). 4. Предлагается либо купить у Вас помещение за 100 тыс., либо арендовать его с правом выкупа через два года за 105 тыс. Чему должна быть равна ежемесячная арендная плата за помещение (8% ежемес. нач.)? 5. По договору Вам должны платить по 150 ежемесячно в течении первого года, по 350 ежемесячно в течении второго года и по 100 ежемесячно в течении третьего. Вам предлагают вместо этого платить по 500 ежемесячно в течении только второго года. Выгодно ли это? (8% ежемес.) 6. По договору Вам должны платить по 150 ежемесячно в течении первого года, по 350 ежемесячно в течении второго года и по 100 ежемесячно в течении третьего. Вам предлагают вместо этого платить по 500 ежемесячно в течении только второго года. Выгодно ли это? (8% е/м ) 7. За три года нужно собрать 6 тыс. Сколько надо ежемесячно вносить на р/с? (8% ежемес. нач.) 8. Кредит 95 тыс. под 20 % годовых сложных с погашением в конце периода. Сколько нужно ежемесячно вносить на р/с. под 8% годовых с ежемес. начислением, чтобы рассчитаться по кредиту за два года. 9. На расчетный счет внесли 10 тыс. Сколько будет на счету через три года (8% ежемес. нач.) 10. Фирма планирует через 3 года купить оборудование за 200 000. Для этого каждый месяц фирма откладывает по 3000. К окончанию срока оборудование дорожает на 20% и в последний месяц фирма вынуждена внести недостающую сумму. Найти ее величину. 11. Некто желает приобрести ценную бумагу с ежемесячным доходом 20 в течение последующих трех лет. Какова настоящая стоимость этой ценной бумаги (8% ежемес. начисление) 12. Вы предполагаете взять кредит в 9000 на два года под 8% годовых при условии ежегодного начисления для покупки актива, который может принести за: 1-й год использования -4600: 2-й год использования - 4700 3-й год использования – 1000 Следует ли покупать актив? 13. Ежегодный платеж по аренде составляет 300.000 долл. Ставка дисконтирования равна 8%. Какова текущая стоимость платежей за три года? 14. Какую сумму следует сегодня депонировать в банке, начисляющем 8% годовых при ежемесячном накоплении, для того, чтобы через 2 года получить 10.000 долл.? 15. Какими должны быть ежегодные платежи по ипотеке в 100.000 долл. при 8% годовых? Выплата производится раз в год, срок погашения кредита 3 года. 16. Каким должен быть ежемесячный платеж в погашение 1000-долларового кредита, предоставленного под 8% годовых на два года? 17. Для оплаты за обучение ребенка (сумма составляет 20000 долл.) родители должны накопить данную сумму за 3 года. Ежегодный платеж в банк, который они могут себе позволить, составляет 5000 долл. под 8 % годовых. Смогут ли родители скопить к нужному сроку необходимую сумму (для всех вариантов исходные данные одинаковы) Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1074; Нарушение авторского права страницы