|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая оценка инвестиций. руководство к Практическим занятиямСтр 1 из 4Следующая ⇒

Экономическая оценка инвестиций. руководство к Практическим занятиям

Учебное пособие

Санкт – Петербург 2011 год Оглавление Введение ------------------------------------------------------------------------- 3 Простая процентная ставка------------------------------------------------- 4 Сложная процентная ставка------------------------------------------------ 6 Учётная ставка ----------------------------------------------------------------- 8 Эффективность различных ставок. Эквивалентные ставки. Эффективная ставка---------------------------------------------------------------------------- 10 Функции сложного процента--------------------------------------------- 12 Техника финансовых вычислений при помощи Excel------------- 18 Самоамортизирующийся кредит----------------------------------------- 22 Показатели оценки эффективности инвестиций-------------------- 24 Введение Деньги, денежные средства, как универсальный эквивалент материального обращения, в отличие от других универсальных человеческих ценностей, таких как красота, талант, здоровье, знания, квалификация, общение могут быть заимствованы. Заимствование – простейший вид финансовой сделки (операции) заключающийся в предоставлении некоторой суммы в долг, с условием возврата через какое-то время и, как правило, в большем объеме. Возврат денег в большем объеме, наращение суммы исходного долга к моменту возврата, обусловлено фактором неравноценности денег относительно различных моментов времени.

Временная ценность денег (от слова время, а не временно) является объективно существующей характеристикой денежных ресурсов в условиях рынка. «Время – деньги». Неравноценность денег во времени проявляется тогда, когда есть возможность их превращения в капитал, т.е. должна существовать возможность инвестиций. Иными словами – возможность изъять денежные средства из потребления и пустить их в оборот «деньги-товар-деньги», который через некоторое время вернет вложенные деньги с прибылью. Важно то, что временная ценность денег актуальна только при наличии возможности их вложения, приносящего их рост.

Таким образом, в силу различной ценности денег во времени при рассмотрении финансовых вопросов ВСЕГДА следует рассматривать величину денежных средств в привязке к моменту времени в который данная сумма средств возникает. Часто употребляют термин датированная сумма.

Наращение – процесс увеличения с течением времени значения какой-либо величины, например, задолженности или величины вклада, реализуется с учётом процентов. Капитализация процентов — присоединение процентов к основной сумме долга. Дисконтирование — обратно наращению, при котором сумма денег, относящаяся к будущему, уменьшается на величину соответствующую дисконту (скидке). Процентная ставка — относительная величина дохода за фиксированный отрезок времени. Отношение дохода (процентных денег — абсолютная величина дохода от представления денег в долг) к сумме долга. Период начисления — это временной интервал, к которому приурочена процентная ставка, его не следует путать со сроком начисления. Обычно в качестве такого периода принимаю год, полугодие, квартал, месяц, но чаще всего дело имеют с годовыми ставками. Срок начисления – это временной интервал, от начала до конца операции над средствами. Реальная процентная ставкаопределяется с учетом уровня инфляции. Она равна номинальной процентной ставке, которая устанавливается под воздействием спроса и предложения, за вычетом уровня инфляции: r = i — %Δ P r — реальная процентная ставка; i — номинальная процентная ставка; %Δ P — общий уровень цен. Если, например, банк предоставляет кредит и взимает при этом 15%, а уровень инфляции составляет 10%, то реальная процентная ставка равна 5% (15% — 10%). Номинальная процентная ставка – объявленная процентная ставка без поправок на инфляционную составляющую. Простая процентная ставка Простая процентная ставка – процентная ставка, которая применяется к одной и той же, начальной сумме на протяжении всего срока ссуды либо депозита. В таком случае база начисления – величина постоянная. FV = PV (1+i*n), где FV – будущая стоимость PV – настоящая стоимость I - процентная ставка N – количество периодов начисления (срок начисления) График роста по простым процентам

INT PV Пример: Определить сумму накопленного долга через 2 года, если ставка по простым процентам 20% годовых, ссуда равна 150 у.е. Решение: FV = 150 (1+0, 2) = 180 у.е. Встречаются ситуации, когда срок ссуды меньше периода начисления, тогда

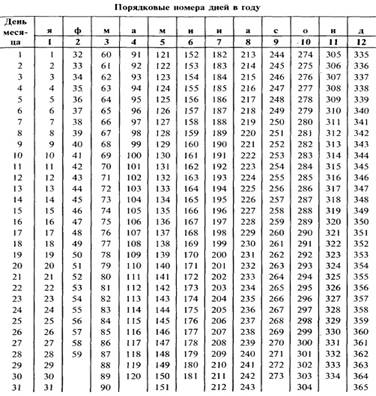

k — временная база начисления процентов (time basis) Временная база может быть равна: 360 дней. В в этом случае получают обыкновенные или коммерческие проценты. 365 или 366 дней. Используется для расчета точных процентов. Число дней ссуды. Точное число дней ссуды — определяется путем подсчета числа дней между датой ссуды и датой ее погашения. День выдачи и день погашения считаются за один день. Точное число дней между двумя датами можно определить по таблице порядковых номеров дней в году.

Приближенное число дней ссуды — определяется из условия, согласно которому любой месяц принимается равным 30 дням. На практике применяются три варианта расчета простых процентов: Точные проценты с точным числом дней ссуды (365/365) Обыкновенные проценты с точным числом дней ссуды (банковский; 365/360). При числе дней ссуды, превышающем 360, данный способ приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой. Обыкновенные проценты с приближенным числом дней ссуды (360/360). Применяется в промежуточных расчетах, так как не очень точный. Пример: Ссуда в размере 1 млн.рублей выдана 20 января до 5 октября включительно под 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? Рассчитать в трех вариантах подсчета простых процентов. Решение: Для начала определим число дней ссуды: 20 января это 20 день в году, 5 октября — 278 день в году. 278 — 20 = 258. При приближенном подсчете — 255. 30 января — 20 января = 10. 8 месяцев умножить на 30 дней = 240. итого: 240 + 10 + 5 = 255.

1. Точные проценты с точным числом дней ссуды (365/365) FV = 1 000 000 * (1 + (258/365)*0.18) = 1 127 233 руб.

2. Обыкновенные проценты с точным числом дней ссуды (360/365) FV = 1 000 000 * (1 + (258/360)*0.18) = 1 129 000 руб.

3. Обыкновенные проценты с приближенным числом дней ссуды (360/360) FV = 1 000 000 (1 + (255/360)*0.18) = 1 127 500 руб.

Задачи для самостоятельного решения: 1. 15 декабря получена ссуда 150 у.е. под 10% годовых (простых). Срок возврата – 5 января. Определить сумму погашения с учётом приближенного начисления процентов. 2. на расчетный счёт за 4 года поступило 400$. Какую сумму можно сегодня взять в кредит, если возврат будет осуществляться поступлением? 15% годовых (простых). 3. за какой срок вклад в 5000 возрастёт до 6000? Простая ставка в 32%. 4. на какой срок необходимо поместить некую сумму под 20% годовых простых, чтобы она возросла в 2, 5 раза? 5. вкладчик собирается разместить в банке 1500. Какую % ставку должен обеспечить банк для того, чтобы через 3 года вклад вырос на 50%? 6. найти величину дохода кредитора, если при предоставлении некоторой суммы на 0, 5 года он получил 46550 руб., 22% годовых простых. 7. на какой срок необходимо разместить сумму под 30% годовых простых, чтобы начисленные процентные платежи превысили первоначальную сумму в 1, 8 раза? 8. ссуда в размере 5 млн. выдана на полгода по простой ставке ссудных процентов 20% годовых. Определить наращенную сумму.

Домашнее задание: Придумать самостоятельно 4 задачи на нахождение переменных при условии начисления простой годовой ставки. Сложная процентная ставка Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли. Иными словами, база начисления при сложном проценте – величина, полученная на предыдущем этапе. Формула сложного процента - это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов). FV = PV (1+i/m)n*m, где FV – будущая стоимость PV – настоящая стоимость I - процентная ставка Учётная ставка Учётная ставка, ставка учетного процента - ставка, по которой банки учитывают векселя, дисконтная ставка. Учёт векселя - покупка банком или специализированными кредитными учреждениями векселей до истечения их срока. При учёте векселя банк досрочно уплачивает держателю сумму, на которую выписан вексель, за вычетом процента, размер которого определяется на базе существующего процента на ссудный капитал в зависимости от качества и срока векселя. Банки принимают к учету только так называемые первоклассные векселя, т.е. векселя, содержащие обязательства солидных фирм, плетёжеспособность которых не вызывает сомнений. Векселя с гарантией крупных банков учитываются по более низким ставкам процента, чем векселя торговых и промышленных фирм, не имеющих банковской гарантии (банковского аваля). Векселя с обязательствами мелких и слабых в финансовом отношении фирм банками не принимаются для учета или учитываются по индивидуальным, сильно завышенным ставкам процента. FV = PV/(1-n*d), где FV – номинал векселя D – учётная ставка PV – настоящая стоимость I - процентная ставка Iэфф – эффективная ставка Из указанной выше формулы легко выводится iэфф в качестве искомого. Пример: Некая сумма размещена под 8% с ежеполугодичным начислением. Найти эффективную ставку. Решение: PV(1+0, 08/2)2 = 1, 0816*PV 1, 0816*PV = PV(1+iэфф) 1, 0816 = 1+iэфф Iэфф = 0, 0816, т.е. 8, 16%

Пример: Сумма размещена под 7% годовых с ежеквартальным начислением. Найти эффективную ставку. Решение: PV(1+0, 07/4)4 = 1, 0719*PV Найдём iэфф: 1, 0719*PV = PV(1+iэфф) 1, 0719 = 1+iэфф Iэфф = 0, 0719, т.е. 7, 19% Пример: При выдаче кредита на 7 лет под 30% годовых были удержаны комиссионные. Сложные проценты начислялись ежегодно на исходную величину кредита. Сколько процентов составили комиссионные от величины кредита, если доходность такой финансовой операции для банка в виде iэфф = 31, 2% Решение: PV(1+0, 3) = 6, 275*PV 6, 275*PV+x*PV = PV(1+0, 312)7 6, 275*PV+x*PV = 6, 692*PV x*PV = 0, 417*PV х = 0, 417, т.е. 41, 7% Задачи для самостоятельного решения: 1. квартира стоит 80 тыс. у.е, через 2 года её стоимость составит 125 тыс. у.е. Найти стоимость квартиры через 1 год в день своего рождения по трём различным способам начисления процентов: · простое начисление процента · сложное начисление процентов с ежемесячным удорожанием (начислением) · сложное начисление процентов с ежеквартальным удорожанием. 2. по контракту заемщик должен уплатить кредитору 1500 тыс.д.е. через 3 года и 1000 тыс.д.е. через 5 лет, считая от момента заключения контракта. Заемщик предложил уплатить 1100 тыс.д.е. через 4 года и 1400 тыс.д.е. через 5 лет. Эквивалентны ли эти контракты? 3. банк выплачивает по вкладам 10% сложных годовых. Какова реальная доходность вкладов при начислении процентов: а) ежемесячно; б) ежеквартально; в) по полугодиям. 4. каковы будут эквивалентные номинальные процентные ставки с полугодовым начислением процентов и ежемесячным начислением процентов, если соответствующая им эффективная ставка должна быть равна 25%? 5. решено консолидировать два платежа со сроками 20.04 и 10.05 и суммами платежа 20 тыс. руб. и 30 тыс. руб. Срок консолидации платежей 31.05. Определить сумму консолидированного платежа при условии, что ставка равна 10% годовых. 6. предлагается платеж в 45 тыс. руб. со сроком уплаты через 3 года заменить платежом со сроком уплаты через 5 лет. Найти новую сумму платежа, исходя из процентной ставки 12 % годовых.

Домашнее задание: Придумать самостоятельно 4 задачи на нахождение переменных в условиях эквивалентности. Функции сложного процента Аннуитет — это денежный поток, в котором все суммы возникают не только через одинаковые промежутки времени, но и равновеликие. Таким образом, аннуитет — это денежный поток представленный одинаковыми суммами. Аннуитет может быть исходящим денежным потоком по отношению к инвестору (например, осуществление периодических равных платежей), либо входящим денежным потоком (например, поступление арендной платы, которая обычно устанавливается одинаковой фиксированной суммой). Изложение и восприятие данного материала целесообразно с использованием шести функций сложных процентов с соответствующими пиктограммами, каждая из которых содержит:

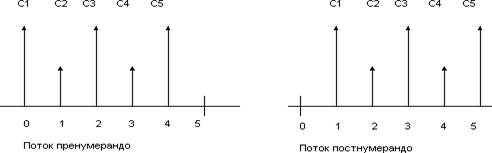

S и s - известные величины единичных денежных потоков, и входящих в состав аннуитета. Знаком "? " обозначены неизвестные искомые величины. Если специально не оговорено, предполагается, что денежные потоки расположены в конце соответсвующего временого интервала. Тем не менее, существует понятие пренумерандо – расположение платежей в начале периода и постнумерандо – в конце периода. Наглядно это показано в схемах:

Последовательность рассмотрения функций не совпадает с приведенной нумерацией в методических целях. Следует также обратить внимание на то, что название функций и их аббревиатура имеют разночтения в литературе, что, впрочем, не влияет на содержательную сторону вопроса. Детальное описание работы и применения функций сложного процента описаны в соответсвующих разделах. Следует отметить, что в рамках практических занятий будут рассмотрены задачи, в условиях которых фигурирует ставка в 8% годовых с различными видами начисления, а период начисления не будет превышать 3 года. Справочная таблица со значениями сомножителей, соответствующих всем шести функциям приведена ниже:

1. Будущая стоимость единицы. FV (БСЕ) Функция позволяет определить будущую стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов. FV = PV (1+i/m)n*m, где FV – будущая стоимость PV – настоящая стоимость I - процентная ставка Самоамортизирующийся кредит Шаровый кредит характеризуется: 1) постоянной величиной процента за пользование кредитом; 2) годовыми (месячными) платежами (за исключением последнего), состоящими только из процентных выплат. Последний платеж включает в себя выплату процентов за кредит и сам кредит.

Схема выплаты шарового кредита:

Кредит связан с повышенным риском кредитора, который может не получить последнего платежа и выгоды для лиц, предполагающих спекулятивное использование кредита. Например, за счет шарового кредита приобретена недвижимость, которая, по мнению покупателя, к сроку возврата последнего платежа возрастет в цене и будет выгодно продана. Самоамортизирующийся кредит характеризуется: 1) постоянной величиной процента за пользование кредитом; 2) равными годовыми (месячными) платежами, которые включают в себя выплату процентов за пользование кредитом и часть кредита.

Схема выплаты самоамортизирующегося кредита:

Данный вид кредита носит также название аннуитетный — самоамортизирующийся кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие периодические (как правило, ежемесячные) платежи. Периодический платеж включает выплату основной суммы в счет погашения долга и уплату процентов по кредиту. Величина платежа определяется как сумма, которую необходимо вносить ежемесячно, чтобы полностью погасить кредит в течение срока действия кредитного договора по определенной процентной ставке. Платеж определяется с учетом текущей стоимости денежного потока. Данный вид кредита хорошо работает в странах с низкой инфляцией и длительными сроками кредитования, если при этом у вас стабильный и постоянный доход. Пример: Выдан кредит на 45000$ сроком на 3 года под 8% годовых с ежегодным начислением. Решение: 45000*0, 3880 = 17460 1) 5000*0, 08 = 3600 7460-3600 = 13860 45000-13860 = 31140 2) 31140*0, 08 = 2491 17460-2491 = 14969 31140-14969 = 16171 3) 16171*0, 08 = 1294 17460-1294 = 16166 16171-16166 = 5 В таблице представлен график выплаты самоамортизирующегося кредита. В таблице использованы следующие сокращения: BAL(outstanding bа1аnсе)-остаток невыплаченного кредита; PMT(payment) - платеж; INI(interest) - процентный платеж за пользование кредитом к t - му периоду; PRN(percentage of loan paid off) - выплата кредита к t-му периоду. Следует обратить внимание на то, что в первых платежах доля выплат по процентам существенно выше, чем в последних.

Модификациями самоамортизирующегося кредита можно считать кредиты: - с дисконтными пунктами. Количество дисконтных пунктов соответствует проценту уменьшения кредита. Например, получая кредит в 100 денежных единиц с одним дисконтным пунктом, Вы получите 99, а график выплаты будет сформирован исходя из предположения, что получено 100; - с корректируемой нормой процента. Кредиты подобного типа, защищающие кредиторов от изменения стоимости капитала. В договоре о кредите указывается изменение процента и соответствующее изменение платежа; - с пересматриваемой нормой процента; - с индексируемой нормой процента. Задачи для самостоятельного решения: 1. Предприятие приобрело здание за 15 000 на следующих условиях: 30% стоимости оплачивается немедленно; оставшаяся часть погашается равными годовыми платежами в течение 3-х лет с начислением 8% годовых, по схеме самоамортизирующегося кредита. Определить общую сумму процентов к выплате. 2. Самоамортизирующийся кредит в сумме 550 тыс. выдан на 4 года и погашаете полугодичными платежами. Номинальная годовая ставка 8%. Найти сумму процентных денег за 5-ое полугодие и величину оставшегося долга в 6-ом полугодии. Домашнее задание: Придумать самостоятельно 4 задачи на нахождение переменных в условиях выплаты самоамортизирующегося кредита.

R – ставка дисконта. Внутренняя норма рентабельности (IRR) — ставка дисконтирования, при которой чистая текущая стоимость проекта (NPV) равна нулю, т.е. это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. Рассчитать IRR проекта можно при помощи Microsoft Excel (Меню «Вставка» > > > «Функция» > > > «Финансовые» > > > «ВСД» (ВНДОХ)). Аргументами функции будут значения CF за каждый период проведения инвестиционного проекта. Существует метод определения IRR перебором (метод подобных треугольников)

Делаем предположение, что на участке от точки а до точки б функция NPV(r) прямолинейна, и используем формулу для аппроксимации на участке прямой: IRR = ra + (rb - ra)*NPVa/(NPVa - NPVb), где Экономическая оценка инвестиций. руководство к Практическим занятиям

Учебное пособие

Санкт – Петербург 2011 год Оглавление Введение ------------------------------------------------------------------------- 3 Простая процентная ставка------------------------------------------------- 4 Сложная процентная ставка------------------------------------------------ 6 Учётная ставка ----------------------------------------------------------------- 8 Эффективность различных ставок. Эквивалентные ставки. Эффективная ставка---------------------------------------------------------------------------- 10 Функции сложного процента--------------------------------------------- 12 Техника финансовых вычислений при помощи Excel------------- 18 Самоамортизирующийся кредит----------------------------------------- 22 Показатели оценки эффективности инвестиций-------------------- 24 Введение Деньги, денежные средства, как универсальный эквивалент материального обращения, в отличие от других универсальных человеческих ценностей, таких как красота, талант, здоровье, знания, квалификация, общение могут быть заимствованы. Заимствование – простейший вид финансовой сделки (операции) заключающийся в предоставлении некоторой суммы в долг, с условием возврата через какое-то время и, как правило, в большем объеме. Возврат денег в большем объеме, наращение суммы исходного долга к моменту возврата, обусловлено фактором неравноценности денег относительно различных моментов времени.

Временная ценность денег (от слова время, а не временно) является объективно существующей характеристикой денежных ресурсов в условиях рынка. «Время – деньги». Неравноценность денег во времени проявляется тогда, когда есть возможность их превращения в капитал, т.е. должна существовать возможность инвестиций. Иными словами – возможность изъять денежные средства из потребления и пустить их в оборот «деньги-товар-деньги», который через некоторое время вернет вложенные деньги с прибылью. Важно то, что временная ценность денег актуальна только при наличии возможности их вложения, приносящего их рост.

Таким образом, в силу различной ценности денег во времени при рассмотрении финансовых вопросов ВСЕГДА следует рассматривать величину денежных средств в привязке к моменту времени в который данная сумма средств возникает. Часто употребляют термин датированная сумма.

Наращение – процесс увеличения с течением времени значения какой-либо величины, например, задолженности или величины вклада, реализуется с учётом процентов. Капитализация процентов — присоединение процентов к основной сумме долга. Дисконтирование — обратно наращению, при котором сумма денег, относящаяся к будущему, уменьшается на величину соответствующую дисконту (скидке). Процентная ставка — относительная величина дохода за фиксированный отрезок времени. Отношение дохода (процентных денег — абсолютная величина дохода от представления денег в долг) к сумме долга. Период начисления — это временной интервал, к которому приурочена процентная ставка, его не следует путать со сроком начисления. Обычно в качестве такого периода принимаю год, полугодие, квартал, месяц, но чаще всего дело имеют с годовыми ставками. Срок начисления – это временной интервал, от начала до конца операции над средствами. Реальная процентная ставкаопределяется с учетом уровня инфляции. Она равна номинальной процентной ставке, которая устанавливается под воздействием спроса и предложения, за вычетом уровня инфляции: r = i — %Δ P r — реальная процентная ставка; i — номинальная процентная ставка; %Δ P — общий уровень цен. Если, например, банк предоставляет кредит и взимает при этом 15%, а уровень инфляции составляет 10%, то реальная процентная ставка равна 5% (15% — 10%). Номинальная процентная ставка – объявленная процентная ставка без поправок на инфляционную составляющую. Простая процентная ставка Простая процентная ставка – процентная ставка, которая применяется к одной и той же, начальной сумме на протяжении всего срока ссуды либо депозита. В таком случае база начисления – величина постоянная. FV = PV (1+i*n), где FV – будущая стоимость PV – настоящая стоимость I - процентная ставка Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1324; Нарушение авторского права страницы

FV FV

FV FV  , где t — число дней ссуды

, где t — число дней ссуды

- процентные платежи;

- процентные платежи;  - получение и возврат кредита.

- получение и возврат кредита.

- получение и выплата кредита;

- получение и выплата кредита;