|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эволюция понятия «таможенное дело»

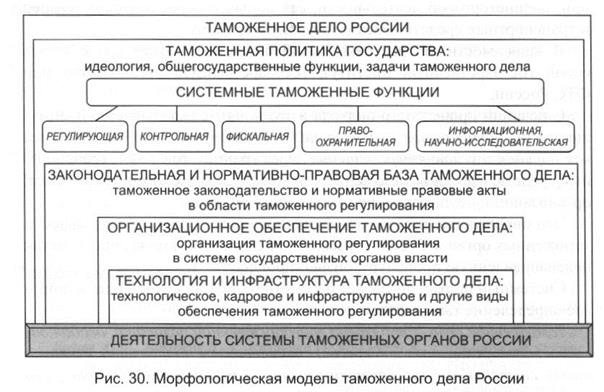

Таможенное дело как сложное системное социально-экономическое явление имеет различные толкования. Определим базовые понятия нашего курса: «таможенное дело», «таможенное регулирование» и «таможенное администрирование». С позиций классической школы управления таможенное дело представляет собой инструмент государственного администрирования — совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу. В зависимости от трактовки такой инструмент может представлять собой государственный институт, государственную организацию или ФТС России. С позиций процессного подхода в это понятие вкладывается преимущественно процедурное содержание, и таможенное дело определяетсякак порядок и условия перемещения через границу товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, организации и осуществления таможенного контроля. Это определение раскрывает функциональные аспекты деятельности таможенных органов России, позволяет представить таможенное дело как целенаправленную процедуру, бизнес-процесс. Системный подход позволяет рассмотреть общий случай и дать широкое определение таможенного дела. Таможенное дело - это сфера государственной политики, особая область государственных интересов, специфическое направление деятельности системы государственной власти по регулированию и контролю экономических процессов России, в первую очередь ее внешнеторговой деятельности. В данной интерпретации - это собирательный термин. Он охватывает весь спектр вопросов таможенного дела и при широком понимании объединяет в целое следующие направления таможенной теории и практики: • таможенную политику государства - курс действий и систему мер таможенного регулирования и контроля, проводимых государством в области внешнеторговой деятельности, определяющую идеологию, цели и задачи таможенного дела на конкретном историческом этапе; · общегосударственную функцию, реализуемую в целях обеспечения эффективной политики - таможенное регулирование; · форму реализации таможенного регулирования - таможенный контроль в его широком понимании; · законодательное и нормативное правовое обеспечение таможенного регулирования и контроля; · организацию таможенного регулирования и контроля в системе государственных органов власти; · вопросы технологического, кадрового, инфраструктурного и других видов обеспечения таможенного регулирования и контроля. В обобщенном виде морфологическая структура таможенного дела России представлена на рис. 30.

На современном историческом этапе в соответствии с Конституцией РФ основное содержание таможенного дела раскрывается через понятие «таможенное регулирование»1, 2. Под таможенным регулированием будем понимать установление и применение порядка и правил, при соблюдении которых юридические и физические лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ1. Таможенное регулирование в процессе таможенной деятельности реализуется в форме таможенного контроля. И в этой связи целесообразно рассматривать государственные функции регулирования и контроля внешнеэкономической деятельности во взаимосвязи, как единое целое. Представленный системный взгляд на таможенное дело, структуризация такого понятия позволяют сделать следующие важные обобщения. Понятие «таможенное дело» является самым общим широким понятием и представляет собой в определенном отношении собирательный термин, охватывающий весь спектр вопросов теории и практики таможенного строительства и деятельности таможенных органов в России. Этот термин определяет конкретное направление деятельности государства по успешному решению задач государственного управления экономикой России, прежде всего в одном из основных ее секторов - внешней торговле. По сути, в этом понятии содержится ответ на один из ключевых вопросов государственного строительства: что делать для достижения политических и социально-экономических целей в этом секторе, или еще шире - в сфере внешнеэкономической деятельности. Следовательно, это особая сфера интересов, особая форма деятельности государства, особый государственный институт. В практическом отношении ответ на вопрос: «Что делать? » превращается в следующие два вопроса: как это делать и чем (какими инструментами) это делать. Поскольку наиболее явная форма воздействия государства на экономические процессы - это управление, а государственные институты - это институты управления, то из всего этого вытекают два важных следствия2. Процесс управленческого воздействия должен быть соотнесен с одной или несколькими функциями управления. В данном случае, как уже отмечалось, в качестве такой функции конституционно закреплена функция таможенного регулирования. Другими словами, таможенное дело в функционально-процедурном выражении напрямую соответствует одной из функций государственного управления - таможенному регулированию. В процессе таможенной деятельности функция регулирования реализуется в форме таможенного контроля. И в этой связи, учитывая известный исторический опыт, целесообразно рассматривать функции регулирования и контроля внешнеэкономической деятельности во взаимосвязи, как единое целое. Для реализации функции таможенного регулирования необходимы адекватные инструменты. Учитывая то, что речь идет о государственном управлении, ответ на второй вопрос (какими инструментами реализовать функцию? ) практически предопределен: инструментами администрирования или административными мерами и средствами. В общем случае администрирование - это деятельность по руководству порученным участком работы посредством административных методов управления. Административные или административно-управленческие методы — способы воздействия на управляемый объект в целях обеспечения однозначного поведения и действия исполнителей в сложившейся ситуации. По аналогии введем следующие определения таможенного администрирования. В широком понимании таможенное администрирование -специфическая методология управления, система административных методов и технологий воздействия на сферу ВЭД, организуемые и управляемые с целью качественной реализации функций таможенного регулирования и контроля, обеспечения социально-экономической эффективности этого сектора экономики России. Более простое, но не менее сущностное определение следующее: таможенное администрирование представляет собой совокупность средств и методов обеспечения реализации функций таможенного регулирования и контроля. Управленческая сущность таможенного администрирования заключается в том, что оно представляет собой системное организационно-технологическое воздействие таможенных органов России на сферу ВЭД с целью эффективного регулирования внешнеторговой деятельности. В правовом и организационно-технологическом отношениях таможенное администрирование представляется соответствующими институтами1, а в их системном выражении - системой таможенного администрирования. Для России в современных условиях организационное «ядро» такого института - ФТС России. Казуальная последовательность эволюции понятия «таможенное дело» схематично представлена на рис. 31. Таможенное администрирование осуществляется на двух качественно различимых организационных уровнях (уровнях администрирования). На первом уровне администрирования формируется политика, определяются идеи, цели, экономические механизмы и стратегия таможенного дела. На втором - создаются и функционируют организационно-технологические инструменты и осуществляется практическая реализация таможенного регулирования и контроля. Правовую основу такого подхода составляют: Конституция РФ, ТК РФ, другие федеральные законы и нормативные правовые акты РФ, а также международные конвенции в области таможенного дела.

2. Иерархия таможенных систем С позиций системного подхода таможенное дело можно представить как целостную систему, которая структурно и функционально раскрывается через следующие компоненты: · таможенная политика - идеологический аспект; · условия и порядок таможенного регулирования и контроля - функционально-технологический аспект; · федеральный орган исполнительной власти, уполномоченный в области таможенного дела1 (ФТС России) - институциональный и организационный аспекты. В данной конструкции все компоненты находятся во взаимосвязи друг с другом и составляют органически целостную совокупность разноуровневых элементов, называемую таможенным делом. В зависимости от целей управления и принятия управленческих решений любой из компонентов таможенного дела, и таможенное дело в целом, могут быть представлены таможенной системой. Представление таможенного дела как системы в виде иерархии таможенных систем отображено на рис. 32. В дальнейшем будем также считать, что функция таможенного регулирования раскрывается в процессе таможенной деятельности. При этом таможенная система, осуществляя таможенное регулирование, реализует конкретныетаможенные процедуры (в частности, таможенные операции): процедуры таможенного оформления, процедуры исчисления, контроля и взыскания таможенных платежей, процедуры таможенного контроля и др.

3. Особенности описания таможенной службы как системы. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1189; Нарушение авторского права страницы