|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ взаимосвязи затрат, объема продаж и прибыли (маржинальный анализ)

Существует система «директ – костинг», в основе которой лежит деление затрат на постоянные и переменные, учет только переменных затрат. Отчет по системе «директ – костинг» является многоуровневым: верхний предел прибыли – маржинальный доход (валовая прибыль, брутто-прибыль) и нижний предел – чистый доход или прибыль от продаж (нетто-прибыль). Согласно данным Отчета о прибылях и убытках (Отчета о финансовых результатах): · себестоимость проданных товаров - условно-переменные затраты (ПрЗ); · коммерческие и управленческие расходы – условно-постоянные затраты (ПЗ); · валовая прибыль – маржинальный доход (МД); Отчет по системе «директ-костинг» выглядит следующим образом: 1. выручка (нетто) от продажи (В) 2. переменные затраты (ПрЗ) 3. маржинальный доход (МД) 4. постоянные затраты (ПЗ) 5. прибыль от продаж (Пв)

В – ПрЗ = МД = ПЗ + Пв. Маржинальный доход (МД) – сумма покрытия постоянных затрат и формирования прибыли от продаж. Маржинальный доход на единицу (МДед.)– постоянная величина на определенный период времени. В точке равновесия (точка безубыточности, порог рентабельности, точка критического объема продаж, мертвая точка) доходы равняются расходам, то есть Выручка (В) = Затраты (З)

q – количество продукции (точка равновесия), Цед – цена единицы продукции, ПрЗед – переменные затраты на единицу, ПЗ – постоянные затраты. Точка равновесия (критический объем продаж) рассчитывается по формуле:

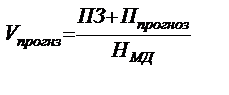

Нмд – норма (уровень, доля, коэффициент) маржинального дохода в выручке от продаж рассчитывается по формуле:

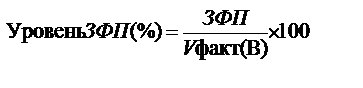

Зона безопасности (ЗБ) или запас финансовой прочности (ЗФП) рассчитывается: ЗФП=ЗБ = V факт (В) –Vкр.(ТР) (в натуральном и денежном выражении)

Деление затрат на переменные и постоянные позволяет использовать механизм управления прибылью – операционный рычаг (леверидж). Действие операционного рычага основано на том, что наличие в составе затрат переменных издержек приводит к тому, что при изменении объема продаж величина прибыли меняется еще более высокими темпами. Степень чувствительности прибыли к изменению объема продаж неодинакова для организаций, имеющих различные соотношения постоянных и переменных расходов: чем выше удельный вес постоянных затрат, тем сильнее эффект операционного рычага. Операционный рычаг (ОР) – это отношение маржинального дохода (валовой прибыли) к прибыли от продаж.

Чем больше доля постоянных затрат, тем выше операционный рычаг и сила воздействия операционного рычага (СВОР). Сила воздействия операционного рычага или эффект операционного рычага рассчитывается по формуле: СВОР =

Данный коэффициент показывает, на сколько процентов изменится прибыль при изменении объема продаж на 1 %. Коэффициент операционного рычага является инструментом, при помощи которого можно уравновесить соотношение доходности и уровня риска в процессе операционной деятельности. Управление операционным рычагом может осуществляться путем воздействия как на постоянные, так и на переменные издержки. Высокий уровень постоянных расходов определяется отраслевой спецификой деятельности организации (фондоёмкие, капиталоёмкие предприятия). Организации с высоким коэффициентом операционного рычага имеют повышенные операционные риски и им сложно диверсифицироваться в случае необходимости. Вопросы и задания для самоконтроля 1. Что является целью анализа затрат на производство и реализацию продукции? 2. Каковы задачи и последовательность проведения анализа? 3. Методика оценки состава, структуры и динамики затрат. 4. Каков алгоритм расчетов при факторном анализе затрат на 1 рубль продаж? 5. Раскройте методику анализа фонда оплаты труда. 6. Анализ взаимосвязи затрат, объема продаж и прибыли. 7. Группировка затрат по элементам и каково её аналитическое значение? 8. Каково преимущество системы «директ-костинг»? 9.Система показателей анализа и оценки затрат с учетом влияния факторов. 10.Методика определения величины резервов снижения затрат.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1219; Нарушение авторского права страницы

(в денежном выражении)

(в денежном выражении) характеризует долю ПЗ в выручке от продаж

характеризует долю ПЗ в выручке от продаж

МД – темп прироста маржинального дохода (валовой прибыли), %,

МД – темп прироста маржинального дохода (валовой прибыли), %,  ОП – темп прироста объема продаж, %.

ОП – темп прироста объема продаж, %.