|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Количественные показатели финансовой отчетности: использование при моделировании кратных факторных систем

Один из способов систематизации факторов - создание детерминированных факторных моделей, то есть представление изучаемого объекта в виде алгебраической суммы, частного, произведения нескольких факторов, которые воздействуют на его величину и находятся с ним в функциональной зависимости. Одна из задач факторного анализа - это моделирование взаимосвязей между результатом и факторами, которые определяют их величину. * Модель – это условный образ объекта исследования. * Моделирование – это один из методов создания модели. В факторном анализе различают модели: детерминированные и стохастические. Детерминированный анализ – это методика исследования влияния факторов, связь которых с результатом носит полный (функциональный) характер, то есть с изменением фактора происходит соответствующее изменение результата. Стохастический анализ – это методика исследования влияния факторов, связь которых с результатом является не полной, так как изменение фактора может дать несколько значений изменений результата в зависимости от сочетания других факторов, воздействующих на него. Типы факторных систем – различные модели функциональной зависимости: 1. Мультипликативная модель (умножение) – в виде произведения факторов:

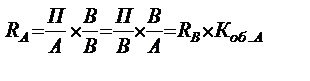

Например: В = Ч * Пт; В = ОФ * Кфо; В = ОС * Коб; В = МЗ * Кмо; В = ЗП * К зо; В = АЗ * Као; Ra = Rв * Коб.а; В = q * p.

Условные обозначения. Выручка от продаж – В, численность работающих – Ч, основные фонды – ОФ, оборотные средства – ОС, материальные затраты – МЗ, затраты на оплату труда – ЗП, амортизационные затраты – АЗ, производительность труда – Пт, фондоотдача – Кфо, оборачиваемость – Коб, материалоотдача – Кмо, зарплатоотдача – Кзо, амортизациоотдача – Као, количество продукции – q, цена – p, рентабельность активов – Rа, рентабельность продаж – Rв.

2. Аддитивная модель (сложение, вычитание) – в виде алгебраической суммы факторов:

Например: В = С + КР + УР + П; П = В – (С + КР + УР); ТА = ДС + ФВ + ДЗ+З Условные обозначения. Себестоимость - С, коммерческие расходы - КР, управленческие расходы - УР, прибыль от продаж - П, текущие активы – ТА, денежные средства- ДС, финансовые вложения - ФВ, дебиторская задолженность - ДЗ, запасы –З

3. Кратная модель (деление) представлена в виде частного:

Например: Кфо = В / ОФ; Коб = В / А; Кфв = ОФ / Ч; Rа = П / А * 100 Условные обозначения. Фондовооруженность – Кфв, активы – А.

4. Смешанная модель (комбинированная) – это комбинация перечисленных моделей:

Например: Z = (q * ПрЗед. + ПЗ) / В; Кфе = (ОФ + ОС) / В; q (кр) = ПЗ / (Цед – ПрЗед) Условные обозначения. Затраты на один рубль – Z, переменные затраты на единицу продукции – ПрЗед., постоянные затраты – ПЗ, цена единицы продукции – Цед.

Методы моделирования (приемы построения) детерминированных факторных систем: 1. Метод удлинения – это удлинение числителя или знаменателя на сумму однородных показателей:

Например: Затраты на 1 рубль продукции (расходоемкость, затратоемкость) – Z

2. Метод расширения – это умножение числителя и знаменателя на один или несколько новых показателей:

Например:

3. Метод сокращения – это деление числителя и знаменателя на один и тот же показатель: Таким образом, функциональную зависимость можно представить различными моделями (типами факторных систем). Количественные методы анализа финансовой отчетности 1. Использование различных показателей (величин): количественные и качественные; абсолютные и относительные; натуральные и стоимостные; факторные и результативные; обобщающие и частные; экстенсивные и интенсивные; основные и второстепенные; нормативные и фактические; средние величины (среднеарифметическая, среднегеометрические, среднехронологические, средневзвешенные, мода, медиана). 2. Метод сравнения – это самый ранний и распространенный метод анализа, в процессе которого изучаемое явление сравнивается с другим (с плановым, нормативным, предыдущим годом). Главное условие – это сопоставимость по содержанию показателя (однородность, одинаковость состава, методика расчета, единицы измерения и т.д.). 3. Метод группировки – выявление взаимосвязи между изучаемыми показателями на основе их классификации на качественно-однородные группы по соответствующим наиболее существенным признакам. 4. Балансовый метод – служит для отражения соотношений взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны. Он широко применяется в учете, статистике, планировании, анализе. 5. Графические методы – это условное изображение показателей в целях наглядности. Основные формы графиков – структурные и динамические диаграммы (столбиковые и круговые). Этот метод имеет иллюстративное значение (для публикаций). 6. Методы измерения влияния факторов на изменение результата Метод элиминирования – это метод исключения воздействия всех факторов, кроме одного, на результат при функциональной зависимости. Он включает способы цепных постановок, абсолютных разниц, относительных разниц, индексный метод. Метод цепных подстановок универсален, используется во всех типах детерминированных моделей. Схема расчетов (мультипликативная модель): 1)

2)

3)

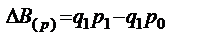

Метод абсолютных разниц – это последовательная подстановка фактических показателей по величине их приращения (Δ ) против базисного уровня. Рассчитывается умножением абсолютного прироста фактора на базисную величину фактора, находящегося справа от него и на фактическую величину фактора, находящегося слева. Схема расчетов (мультипликативная модель: 1)

2) Индексный метод основан на относительных показателях, характеризующих изменение величины показателя с учетом факторов. Индекс– это обобщающий показатель, выражающий отношение уровня данного явления к уровню аналогичного явления, принятого за базу. Различают индексы количественных и качественных показателей; индивидуальные и общие индексы, которые дают возможность а) рассчитать изменение изучаемого объекта анализа б) выявить влияние различных факторов; в) разложить абсолютные и относительные изменения по факторам. Например, индекс Выручки от продаж (товарооборота, объема реализации)

где Iв – индекс выручки от продаж; В – выручка от продаж; q – количество продукции; р – цена продукции. Относительные и абсолютные изменения:

В настоящее время экономический анализ включает в себя большую совокупность различных способов, относящихся к данной науке и заимствованных из других наук. Вопросы и задания для самоконтроля 1.Чем обусловлено становление комплексного экономического анализа? 2.Что является предметом и объектами комплексного анализа? 3.Перечислите основные задачи, стоящие перед комплексным анализом. 4.Какова роль экономического анализа как функции управления? 5. Раскройте функции и принципы комплексного экономического анализа. 6. Основные признаки классификации видов экономического анализа. 7.Виды комплексного анализа по направлениям деятельности организации. 8.Каковы основные источники информации для комплексного анализа. 9. Перечислите организационные этапы в процессе комплексного анализа. 10. Назовите формы обобщения результатов аналитического исследования. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 751; Нарушение авторского права страницы

):

):