|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Текучесть кадров – определениеСтр 1 из 2Следующая ⇒

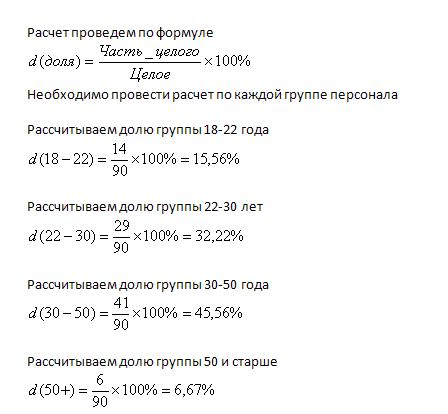

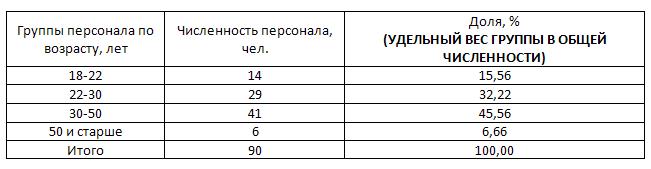

Пример расчета удельного веса Простая структура – рассчитать структуру персонала по возрасту по следующим данным. Проверяем сумму долей ∑ d = 15, 56+32, 22+45, 56+6, 67 = 100, 01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0, 01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6, 66%. Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета. Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы. В такой ситуации есть два способа расчета: – либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное; — либо группы считаем от общего данного, а подгруппы от величины данного этой группы. «Себестоимость продаж» Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Вы́ ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Также. выручку не следует путать с доходом. Доход = выручка (оборот) - себестоимость (или закупочная цена) товара или услуг. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков. Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. Формула выручки Выручка = себестоимость (или закупочная цена) + добавленная стоимость Выручка = реализационная стоимость товара или услуги * количество реализованных товаров или услуг Например, предприниматель Вася продал 100 пирожков по 10 рублей. Выручка = 100*10= 1000 рублей. Допустим, себестоимость пирожков 1 рубль. Тогда доход = 100*(10-1)=900 рублей. Прибыль будет равна доходу за минусом издержек (аренда помещений, зарплата персонала, реклама и т.д).

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка Валовая прибыль представляет собой разницу между двумя ключевыми показателями " Отчета о прибылях и убытках": выручкой и себестоимостью продаж. Операционная рентабельность = EBIT / Выручка где EBIT – прибыль до вычета процентов и налогов Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – " Отчете о прибылях и убытках". Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для " высокооборотных" видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала). Коэффициент текучести персонала Текучесть кадров = количество уволившихся из компании за определенный период / среднесписочную численность за тот же период × 100. Например, если за квартал из компании ушло 20 человек при среднесписочной численности в этом квартале равной 200 человек, то коэффициент текучести кадров в компании за квартал составил 10%. Примеры расчета текучести кадров Попробуем рассчитать коэффициент текучести кадров за 2013 год на примере компании ООО «Орион», занимающейся розничной торговлей. Исходные данные: в 2013 году из организации было уволено 2 человека. При подаче сведений о среднесписочной численности за прошедший отчетный период, бухгалтер указал следующие данные: среднесписочная численность в ООО «Орион» на 1 января 2014 года составила 8 человек. Кт = 2/8*100 = 25% Коэффициент текучести кадров за 2013 год в целом по компании «Орион» составил 25%. Учитывая, что предприятие работает в сфере розничной торговли, такое значение показателя можно считать лежащим в пределах нормы. Следует помнить, что текучесть персонала – это не только негативные последствия для компании. Свежие кадры обновляют предприятие, приносят с собой новые идеи и способы работы, оздоравливают климат в коллективе. Увольняются не только ценные сотрудники, но и неэффективные. Таким образом, происходит оптимизация персонала предприятия. Полное же отсутствие текучести, в свою очередь, говорит о застое, и свидетельствует о нездоровой атмосфере в компании. Год : Зт = 30098 / 50609 = 0, 59 тыс.руб./тыс.руб. Год : Зт = 37233 / 65862 = 0, 56 тыс.руб./тыс.руб. Таблица 8 Пример расчета удельного веса Простая структура – рассчитать структуру персонала по возрасту по следующим данным. Проверяем сумму долей ∑ d = 15, 56+32, 22+45, 56+6, 67 = 100, 01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0, 01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6, 66%. Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета. Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы. В такой ситуации есть два способа расчета: – либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное; — либо группы считаем от общего данного, а подгруппы от величины данного этой группы. «Себестоимость продаж» Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Вы́ ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Также. выручку не следует путать с доходом. Доход = выручка (оборот) - себестоимость (или закупочная цена) товара или услуг. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков. Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. Формула выручки Выручка = себестоимость (или закупочная цена) + добавленная стоимость Выручка = реализационная стоимость товара или услуги * количество реализованных товаров или услуг Например, предприниматель Вася продал 100 пирожков по 10 рублей. Выручка = 100*10= 1000 рублей. Допустим, себестоимость пирожков 1 рубль. Тогда доход = 100*(10-1)=900 рублей. Прибыль будет равна доходу за минусом издержек (аренда помещений, зарплата персонала, реклама и т.д).

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка Валовая прибыль представляет собой разницу между двумя ключевыми показателями " Отчета о прибылях и убытках": выручкой и себестоимостью продаж. Операционная рентабельность = EBIT / Выручка где EBIT – прибыль до вычета процентов и налогов Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – " Отчете о прибылях и убытках". Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для " высокооборотных" видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала). Коэффициент текучести персонала Текучесть кадров = количество уволившихся из компании за определенный период / среднесписочную численность за тот же период × 100. Например, если за квартал из компании ушло 20 человек при среднесписочной численности в этом квартале равной 200 человек, то коэффициент текучести кадров в компании за квартал составил 10%. Текучесть кадров – определение Текучестью кадров называют показатель, демонстрирующий частоту устройства и увольнение сотрудника. То есть, насколько долго работник остается на своем рабочем месте. Чем выше коэффициент текучести кадров, тем тревожнее обстановка в компании. Подобная ситуация характеризуется частыми увольнениями сотрудников с высокой квалификацией и появлением большого количества новых кадров. А это означает для компании как потерю стабильности, так и высокие затраты на поиск и обучение нового персонала. Одной из важнейших причин высокой текучести кадров называют низкий уровень социальной защищенности сотрудников.

Формула расчета показателя выглядит так: Кт = Ку/Чср*100 Все показатели берутся за определенный отчетный период, например, за год. Чср = ((Ч1+Ч2)/2 + (Ч2+Ч3)/2 + … + (Ч12+Ч1n))/12 Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 859; Нарушение авторского права страницы