|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава I. Определение облигации: цели выпуска, основные характеристики и параметрыСтр 1 из 8Следующая ⇒

Глава I. Определение облигации: цели выпуска, основные характеристики и параметры Прежде чем перейти к государственному инструменту долгового финансирования, следует дать общее определение облигации и понять ее цели и задачи в корпоративной среде.

Факторы, влияющие на стоимость облигации Очевидно, что цена облигации при первичном выпуске отличается в ту или иную сторону от цены обращения на вторичном рынке. Торговый оборот будет рассмотрен позже, а сейчас стоит определить главные факторы, которые оказывают влияние на процесс ценообразования. В теоретической литературе экономисты по-разному выделяют факторы, которые влияют на стоимость облигации. 1) Инфляция. Она снижает реальную стоимость выплат дохода и капитала по облигациям с фиксированными купонами. Ожидание более высокой ставки инфляции приведет, вероятно, к более высокой доходности облигаций, и наоборот. Инвесторы постараются оценить средний уровень инфляции в течение всего срока действия облигации. Они купят облигацию только в том случае, если доходность к погашению будет выше их оценки инфляции; 2) Процентный риск. В зависимости от движения процентной ставки облигации или ставки сопоставимых инструментов (облигаций других компаний, депозиты, государственные ценные бумаги) ее доходность (стоимость) будет меняться. Например, доходность краткосрочных облигаций тесно связана с доходностью инструментов денежного рынка, так что сокращение краткосрочных ставок (например, по вкладам) почти наверняка увеличит цены на краткосрочные облигации; 3) Степень риска облигаций (надежность эмитента). Компания-эмитент может оказаться в таком финансовом положении, что будет не способна расплатиться по долгам, частью которых являются также выплаты по облигациям, другими словами, объявить дефолт. Риск дефолта должен отразиться на стоимости облигации; 4) Валютный риск. В случае приобретения облигации, выраженной в иностранной валюте, инвестор становится подвержен риску изменения валютных курсов, что в существенной мере может сказаться на доходности такой облигации; 5) Денежные потоки организаций. На спрос на облигации может повлиять денежный поток организаций. Если организации наращивают фонды вследствие роста уровня накоплений, это увеличит спрос на облигации. На изменение спроса организаций на облигации может также повлиять изменение инвестиционной стратегии; 6) Доходность альтернативных инвестиций. Относительная привлекательность альтернативных инвестиций учитывается при ценообразовании облигаций, так как альтернативные варианты могут перетянуть на себя определенный объем свободных денежных средств; 7) Риск ликвидности. В зависимости от возможности быстрой продажи инструмента на рынке доходность и спрос на ту или иную облигацию могут меняться. Государственные облигации, как правило, более ликвидные, чем большинство корпоративных (исключения, облигации " голубых фишек" ); 8) Политическая среда. Инвесторы в предпочитают политическую стабильность. Политическая нестабильность вредна для рынка, особенно когда инвесторы опасаются того, что политический климат изменится неблагоприятным образом. При ней в цену облигации вкладывается премия за политический риск.

Измерение привлекательности облигации. Спрэды и дюрация При анализе привлекательности инвестирования в облигации важно оценить не только ее текущую цену, но и рыночные тренды, настроения на фондовом рынке, возможные изменения в будущем. Как уже было подчеркнуто в описаниях некоторых факторов, всевозможные риски и условия рынка отражаются в виде " прибавок" к доходности - " премии". Для ее оценки используются " спрэды" - разницы между доходностями к погашению облигаций. Использование различных видов спрэдов доходности при оценке стоимости облигаций повышает качество анализа и позволяет выявлять неэффективность ценообразования на рынке. Существует три основных вида спрэдов доходности: номинальный спрэд, Z-спрэд и относительный спрэд. В зависимости от ситуации при анализе целесообразно использовать один или несколько из них[9]. Проще всего рассчитывается номинальный спрэд. Однако в случае нестандартной формы кривой доходности или амортизационных облигаций Z-спрэд дает лучшие результаты, чем номинальный. Номинальный спрэд – наиболее простой и распространенный из используемых в анализе. Он представляет собой разницу между доходностью к погашению рассматриваемой облигации и доходностью к погашению ключевой облигации с той же дюрацией (эластичности цены облигации по процентной ставке). Рис. 1.1 График доходности ОФЗ в зависимости от дюрации Источник: " Z-спрэд и его братья" - научная работа компании " Ренессанс Капитал".

Таким образом, номинальный спрэд совершенно не учитывает структуру выплат по облигации и форму кривой доходности. Этот вид спрэдавполне подходит для анализа высокодоходных облигаций развивающихсярынков, однако менее эффективен при снижении уровня доходностей. Для более качественного анализа стоит использовать Z-спрэд. В отличие от номинального спрэда Z-спрэд весьма чувствителен к структуре выплат по облигации и учитывает форму кривой доходности. Он рассчитывается следующим образом:

где При этом ставки дисконтирования мы получаем путем прибавления Z-спрэда к ключевой спот-ставке по всей длине кривой спот-ставок. В результате для каждого платежа по облигации используется своя ставка дисконтирования. Рис. 1.2 Графический расчет Z-спрэда облигаций Источник: " Z-спрэд и его братья" - научная работа компании " Ренессанс Капитал". На практике из облигаций со сходным уровнем номинальных спрэдов следует выбирать выпуски с более широким Z-спрэдом, так как более высокое значение Z-спрэда говорит о недооцененности облигации. Еще один вид спрэда доходности – относительный спрэд. Он рассчитывается как отношение номинального спрэда облигации к ее доходности к погашению. Этот вид спрэда полезен в случае четко выраженного и продолжительного тренда доходности. Например, номинальные спрэды обычно уменьшаются при общем тренде снижения доходностей облигаций, даже если кредитное качество эмитентов остается неизменным. И наоборот, когда доходность растет по всему спектру облигаций достаточно продолжительное время, номинальные спрэды также расширяются. Относительный спрэд позволяет отчасти нейтрализовать этот эффект. Поскольку относительный спрэд является отношением номинального спрэда к доходности облигации, в нем учитывается уровень доходности. Например, если доходность к погашению выпуска постепенно снижается с 10% до 6%, то его номинальный спрэд также должен снизиться с 200 б. п. до 120 б. п. при относительном спрэде 20%. Рис. 1.3 Графики номинальных и относительных спрэдов Источник: " Z-спрэд и его братья" - научная работа компании " Ренессанс Капитал". Для анализа процентного риска, т.е. определить, насколько чувствительна цена облигации к изменению процентных ставок, используется дюрация. Дюрация показывает, на сколько процентов изменится цена облигации при изменении процентных ставок на один процентный пункт. Другими словами, она представляет собой эластичность цены облигации по процентной ставке. На практике используются три вида дюрации: 1) модифицированная дюрация; 2) макалеевская дюрация (измеряется в годах); 3) дюрация ключевой ставки. Для наилучшего объяснения смысла дюрации следует сначала представить ее в виде формулы:

В числителе формулы Макалеевской дюрации находятся дисконтированные по спот-ставке платежи по облигации, в знаменателе - цена облигации. Таким образом, она показывает, через сколько платежей по данной процентной ставке затраты инвестора на приобретение облигации окупятся. Чем выше дюрация, тем выше зависимость цены от процентной ставки. Вывод к первой главе Облигация - один из традиционных биржевых инструментов финансирования деятельности предприятий и государств. Она представляет собой, как и кредит, долговое обязательство перед кредитором (инвестором). История инструмента уходит корнями в XVI-XVII вв., когда государства выпускали казначейские обязательства и административными (иногда и насильственными) методами заставляли буржуа их скупать для пополнения государственной казны. Постепенно с развитием капитализма и правовых институтов рынок облигаций начал расширяться, получил правовую базу и инфраструктуру (Лондонская и Нью-Йоркская биржи) для осуществления сделок, которые отвечают требованиям как инвесторов, так и эмитентов. У облигации, как и у любого инструмента, есть свои особенности и характеристики. Сам рынок облигаций является составной части рынка капиталов и занимает промежуточное положение между рынками ссудного капитала и портфельных инвестиций, так как имеет свойства, характерные для обоих рынков. Любую облигацию можно охарактеризовать по следующим параметрам: по номиналу (валюте номинала), по процентной ставке, по сроку погашения, по дюрации и по доходности к погашению. Рейтинговые агентства присуждают эмиссиям облигаций кредитный рейтинг, который дает инвесторам информацию о " качестве" долга, т.е. способна ли компания обслуживать свой долг на данный момент и в ближайшем будущем. Рынок облигационного займа по объемам торговли превосходит рынок акций[17], согласно официально опубликованным данным, к примеру, на сайте Московской и Нью-Йоркской Биржи[18]. Также можно увидеть, что объем торговых операций с государственными ценными бумагами (с ОФЗ и ГСО в России и с US Treasuries, municipal bonds в США) превосходит объемы в корпоративном секторе. На это есть несколько причин, которые будут проанализированы во второй главе. Государство активно использует рынок ценных бумаг для решения фискальных и денежно-кредитных задач. В основном, оно выступает в качестве эмитента ценных бумаг, предлагая их частным инвесторам, госучреждениям и нерезидентам, и как инвестор, предоставляя государственную гарантию некоторым выпускам ценных бумаг (например, ценным бумагам АИЖК) или осуществляя операции на открытом рынке для регулирования денежной массы в экономике. Развивающиеся и развитые страны активно используют возможности своих финансовых рынков, предлагая собственные государственные облигации как инвесторам-резидентам, так и нерезидентам для получения более выгодного по сравнению с обычным кредитом займа. В отличии от развитых рынков капитала, у развивающихся стран ограниченные возможности рынка вследствие нехватки собственных сбережений, свободного капитала и неразвитости финансовых институтов (низкий уровень финансовой грамотности, слаборазвитые институты небанковского финансирования и др.) Эти проблемы свойственны российской финансовой системе. Правительства развитых стран иногда допускают ошибки при выпуске государственных ценных бумаг, как, например, Греция и другие страны PIIGS, которые, не приняв во внимание свои нерешенные структурные экономические проблемы, продолжали выпускать свои государственные финансовые инструменты с 2000-ых, которые активно скупались крупнейшими банками стран Евросоюза. Впоследствии, при обострении экономической ситуации (торговый дефицит, низкие фискальные поступления) эти страны не смогли расплатиться со своими долгами. Данная проблема станет одним из объектов исследования во второй главе работы. На опыте ошибок, допущенных странами PIIGS и ЕС, будут сделаны рекомендации и замечания для российского рынка. Рис. 2.1 Ежеквартальные изменения в денежной базе в странах еврозоны и в США за 2003-2014 гг. в трлн. евро и долл. Источник: составлено по данным ЕЦБ и ФРС [Электронный ресурс]. - Режим доступа: http: //www.federalreserve.gov/; https: //www.ecb.europa.eu/home/html/index.en.html Увеличение денежного предложения и остатков на корреспондентских счетах коммерческих банков способствовало преодолению кредитного сжатия в экономике, что видно из Рис. 2.2.:

Рис. 2.2 Увеличение объемов кредитования нефинансового сектора в США Источник: составлено по данным ЕЦБ и ФРС [Электронный ресурс]. - Режим доступа: http: //www.federalreserve.gov/; https: //www.ecb.europa.eu/home/html/index.en.html Данный пример с действиями ФРС на рынке государственных облигаций в период разгара кризиса наглядно показывает, как с помощью государственных ценных бумаг можно эффективно решать не только проблемы фискального характера, но и задачи денежно-кредитной политики.

Возможные последствия неправильного управления государственным долгом на примере Евросоюза В случае с Европейским Союзом " оплошность" в контроле за выпуском государственных облигаций привела к разгару европейского долгового кризиса в конце 2009 г., выход из которого не найден даже спустя 6 лет. О причинах кризиса в странах еврозоны политики, эксперты, участники рынка и представители академического общества спорят с 2010 г. Выдвигаются различные теории, трактовки и точки зрения, но в целом их можно свести к четырем основным теориям, объясняющим европейский кризис: - долговой/ фискальный кризис; - кризис доверия; - заговор спекулянтов; - кризис платежного баланса. Но в рамках анализа данной работы следует отталкиваться от положений первой теории для более подробного разбора ошибок, допущенных при управлении государственным долгом. Под управлением государственным долгом понимается совокупность действий государства в лице его уполномоченных органов по регулированию величины, структуры и стоимости обслуживания государственного долга, которая может осуществляться на стратегическом и тактическом уровнях. На тактическом уровне оно подразумевает определение условий выпуска, обращения и погашения государственных долговых ценных бумаг. Использование такого инструмента покрытия бюджетных расходов, как государственный долг, требует от органов государственной власти эффективного управления, предусматривающего воздействие субъекта на объект, которое выражается в совокупности инструментов, методов и механизмов, закрепленных законодательно с учетом исторических предпосылок использования. Управляющие государственным долгом должны найти оптимальное соотношения между потребностями государства в дополнительных финансовых ресурсах и затратами по их привлечению, обслуживанию и погашению. Если такой оптимум не будет найден, последствия могут катастрофическими для экономики страны в целом. Сторонники первой теории кризиса еврозоны подошли к поиску причин с точки зрения неправильной политики в управлении государственным долгом. Главной причиной кризиса они считают избыточный уровень государственных расходов в экономически слабых странах южной Европы (Греция, Италия, Испания). Эти страны тратили и потребляли больше, чем зарабатывали, что привело к хроническому бюджетному дефициту, который накапливался из года в год, и вылилось в чрезмерный рост госдолга. В определенный момент оказавшись в ситуации, когда рынки отказали им в кредитах, они не смогли самостоятельно обслуживать свой долг, и этим странам пришлось прибегнуть к помощи других европейских стран. Данную позицию поддерживает министр финансов ФРГ В. Шойбле[24]. Аналогичную точку зрения высказывали эксперты Исследовательской службы конгресса США в работе, посвященной греческому долговому кризису. Его причиной они считают расточительность и безответственность греческих властей, которые долгие годы наращивали заимствования на международном рынке капиталов, доступ к которому был облегчен благодаря вхождению в еврозону. При возрастающем внешнем долге Греция не предпринимала мер для разрешения структурных проблем экономики (например, низкая производительность труда, потеря конкурентоспособности большинства отраслей экономики) и плохой собираемости налогов[25].

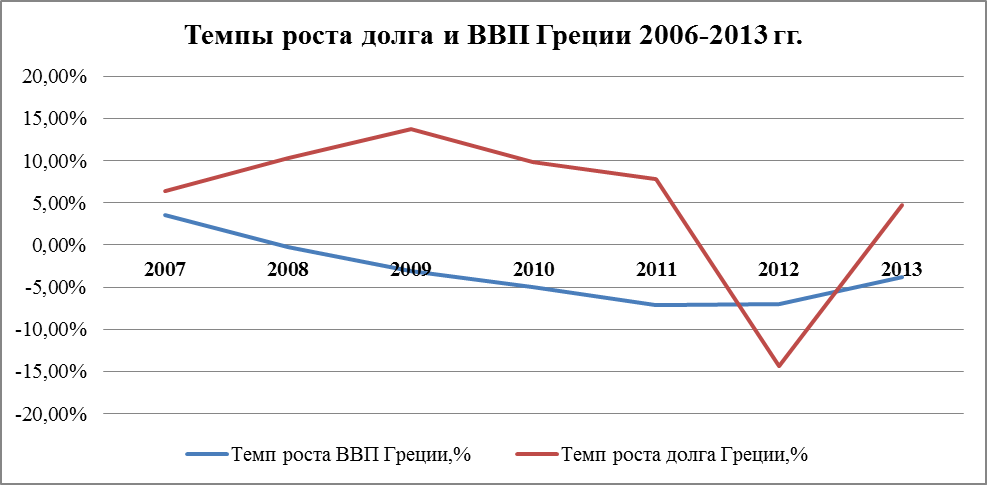

Рис. 2.1 Темпы роста долга и ВВП Греции в период с 2006 по 2013 гг. Источник: Составлено по данным Bank of Greece, Греческого Центрального Банка [Электронный ресурс]. - Режим доступа: http: //www.bankofgreece.gr/Pages/en/Statistics/labourst

Рис. 2.2 Уровень производительности труда в период 2003-2012 гг. Источник: Взято из Журнала " The Economist" [Электронный ресурс]. - Режим доступа: http: //www.economist.com/blogs/graphicdetail/2013/02/focus-3 Кризисные явления, вспыхнувшие в периферийных странах еврозоны, распространились далеко за их границы и нанесли огромный ущерб европейской банковской системе. Чтобы лучше понять причины возникновения и отойти от общих макроэкономических формулировок (низкая производительность экономики, бюджетные дефициты, низкий уровень экспорта), нужно внимательнее рассмотреть структуру долга, его распределение (держателей долга), динамику погашения и невыплат. В качестве объекта исследования будет использован опыт Греции. После вступления в еврозону в январе 2001 года у правительства Греции появилась возможность привлечь дополнительное финансирование для растущей экономики. Инвесторы видели потенциал экономики и охотно вкладывались в облигации Греции, процентный доход по которым был немного выше, чем у европейского бенчмарка - немецких облигаций. К примеру, по 10-летним греческим государственным облигациям инвестор получал 5, 15% годовых, тогда как по немецким процентная ставка не превышала 4, 81%[26]. Европейские, американские банки и правительства Евросоюза активно скупали греческие ценные бумаги и макроэкономические эффекты не заставили себя ждать. Ставки по депозитам и по кредитам в коммерческих банках упали к концу 2002 года на 16-36%[27], рост ВВП составил 9, 1%, валовой прирост основного капитала достиг значения 5, 4%[28], поэтому греческое правительство продолжало выпускать государственные облигация несмотря на то, что общая задолженность (включая по долгосрочным облигациям) заметно превышала годовой выпуск (см. Таблицу 2.1). Таким образом, государственный долг неуклонно рос и достиг значения 118% от ВВП в 2010 году или 286368 млн. евро в абсолютном исчислении.

Таблица 2.2

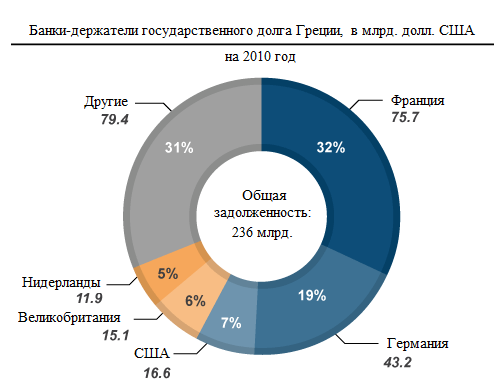

Источник: Составлено по данным Bank of Greece, Греческого Центрального Банка [Электронный ресурс]. - Режим доступа: http: //www.bankofgreece.gr/Pages/en/Statistics/rates_markets/ Основными держателями долга стали банки ведущих стран Европы, США. Структура кредиторов представлена на Рисунке 2.1. Согласно данным агентства Bloomberg распределение долга по секторам экономики выглядит как показано на Рисунке 2.2.

Рис. 2.3 Структура кредиторов государственного долга Греции на июнь 2010 г. Источник: составлено по данным Банка международных расчетов (BIS)[Электронный ресурс]. - Режим доступа: https: //www.bis.org

Рис. 2.2 Держатели долга Греции на третий квартал 2013 года. Источник: информационное агентство Bloomberg [Электронный ресурс]. - Режим доступа: http: //www.BloombergBriefs.com Как видно из вышеприведенных иллюстраций, Греция активно размещала свои ценные бумаги на международном рынке капиталов, практически игнорируя возможности собственного рынка. Другими словами, у Греции не было возможности контролировать денежную массу и процентные ставки посредством операций на открытом рынке, в отличии от Испании, которая задействовала программу приобретения активов (asset purchase programme - APP) с помощью ресурсов, предоставленных Европейским Стабилизационным Фондом. В результате этой программы, ставки по 5- и 10-летним облигациям Испании упали на 94 и 109 базисных пунктов за 2 дня (стр. 38 APP ECB). Что же касается Греции, проблема невыплат по государственному долгу переросла в политическую проблему всей еврозоны, так как держателями были и остаются правительства ведущих стран Евросоюза - Германии и Франции (19% и 32% соответственно). Полное списание долга Греции невозможно несмотря на заявление директора-распорядителя МВФ в августе 2014 года[29], вследствие того, что это создаст дополнительную нагрузку на бюджеты стран еврозоны, и европейским банкам придется создавать дополнительные резервы под потери. Также существует политический риск о неспособности сохранения стабильности во всей еврозоне и ЕС, что в будущем может вызвать рост рисковой премии для государственных облигаций всех стран ЕС и дальнейшее падение интереса к евроактивам. Это объясняет тот факт, что правительства ЕС продолжают предоставлять пакеты финансовой помощи (третий пакет в размере 86 млрд.евро был одобрен в августе 2015 года)[30]. Три пакета финансовой помощи Греции были направлены на поддержание стабильности банковского сектора и на осуществление выплат по государственному долгу. Эти меры были предприняты для устранения кредитного сжатия (credit crunch) и для увеличения ликвидности в экономике, так как большая часть денежной массы страны уходило за рубеж. Стоит отметить, что финансовая помощь предоставлялась под определенными условиями, такими как радикальное снижение бюджетных выплат, сокращение расходов на содержание госаппарата. В дальнейшем общество резко отреагировала на меры жесткой экономии. Из всего вышесказанного становится ясно, что управление государственным долгом очень ответственная задача. При выпуске государственных облигаций важно учитывать всевозможные структурные проблемы народного хозяйства и макроэкономические факторы (уровень сбережений в экономике, спрос на национальные активы, объемы ВВП, экспорта и импорта и т.п.) Правительство Греции не смогло принять во внимание все вышеуказанные факторы, что впоследствии чуть не привело к экономической катастрофе не только греческой экономики, но и всей еврозоны. В теоретической литературе сегодня существует множество точек зрений о том, как правильно осуществлять менеджмент государственного долга и на что именно следует обращать внимание. Рис. 2.2 Сальдо платежного баланса Японии. Источник: составлено по данным МВФ[Электронный ресурс]. - Режим доступа: https: //www.imf.org Несмотря на все усилия Банка Японии остановить раскручивание дефляционной спирали Банку не удалось, но в секторе кредитования реального сектора были достигнуты позитивные результаты (см. Приложение 1). Также наблюдались положительные сдвиги на всех сегментах финансового рынка: ставки по японским государственным облигациям упали в среднем на 24 базисных пункта, а по корпоративным - на 15-22 б.п.[34]; фондовый рынок укрепился на 5-7%. Стоит отметить, что сильный рост показателей был отмечен только во время официальных заявлений Банка Японии о программе покупки активов, а не при фактической покупке (см. Приложение 2), что подтверждает теорию о нейтральности операций на открытом рынке Эггертсона-Вудфорда.

Рис. 2.3 Уровень инфляции в Японии в 1990-2015 гг. Источник: данные с сайта. - [Электронный ресурс]. - Режим доступа: http: //www.tradingeconomics.com/ Нельзя забывать, что Япония на протяжении уже 20-ти лет борется с дефляцией. В 2015 г. проблема возможной дефляции встала и перед развитыми странами ЕС, Швейцарией и перед США. Сверхнизкие процентные ставки, которые были введены для преодоления кредитного сжатия и стимулирования экономического роста, не оставляют властям практически никакой монетарной возможности для маневра. Поэтому остается только предложенный Милтоном Фридманом " сброс денег с вертолета" (helicopter money drop) - это необратимое увеличение объема необеспеченных наличных денег, не подлежащих возврату. Данная политика проводится через безвозмездные трансфертные выплаты домохозяйствам и через постоянные программы количественного смягчения (покупки государственных облигаций у населения и предприятий), которые сдвигают вправо вверх линию межвременного бюджетного ограничения Центрального Банка и Счетной палаты. В теории такая политика позволит разогнать инфляцию и увеличить совокупное потребление (Willem H. Buiter), находясь при этом в " ловушке ликвидности" (но номинальная ставка должна быть выше 0). Данную политику хочет ввести Швейцария, если большинство населения за нее проголосует в июне 2016. Она заключается в том, что как работающим, так и безработным будет выплачиваться пособие в размере 2500 швейцарских франков (1700 евро) ежемесячно[35]. Правительство Швейцарии при проведении данной политики делает акцент на социальной составляющей (прервать связь между занятостью и доходом) и гарантирует всем гражданам минимальный доход. Если отбросить социальное объяснение, то вероятно летом 2016 года можно будет увидеть воплощение в жизнь аллегории Фридмана о сбросе денег с вертолета. Для Швейцарии это последняя возможность остановить раскручивание дефляционной спирали, так как данный кейс содержит в себе все условия для проведения такой политики (длительная дефляция, отрицательная процентная ставка Швейцарского Национального банка, замедление экономического роста).

Рис. 2.4 Изменение объема ВВП в Швейцарии в 2010-2015 гг. Источник: данные с сайта. - [Электронный ресурс]. - Режим доступа: http: //www.seco.admin.ch/themen/00374/00456/index.html? lang=en

Вывод ко второй главе Рынок государственных облигаций - очень сложная экономическая структура. Несмотря на огромное количество исследований, проведенными специалистами ОЭСР, ЕС, МВФ, ФРС, и др., на данный момент сложно составить универсальный план по управлению государственным долгом. Даже в развитых странах, таких как Япония, Швейцария, Франция и др., возникают проблемы с функционированием данного сегмента финансового рынка. Ярким примером такого " провала" является долговой кризис Европы, где вследствие некорректной денежно-кредитной политики ряда периферийных стран (Испания, Италия, Греция, Португалия, Ирландия) пострадала вся европейская банковская система, которая до сих пор старается справиться с последствиями кризиса. Экономическое " ядро" Европы - Германия, Франция, Нидерланды - вынуждены взять на себя часть долгового бремени Греции и предоставлять пакеты экономической помощи (при условиях жесткой фискальной политики, которая подавляет экономический рост) для того, чтобы не допустить краха европейской банковской системы. Невозможность экономического роста и, как следствие, снижение объемов налоговых сборов, приводит к большему бюджетному дефициту и к потребности во внешнем финансировании, что в дальнейшем увеличит долговую нагрузку на экономику. Другими словами, невнимательность экономических властей еврозоны привела к циклической проблеме всего Евросоюза, решением которой является только полное списание долга. США использует возможности своего развитого рынка государственного долга для покрытия дефицита бюджета и стимулирования экономики в период кризиса, проведя операцию " Твист" и серию программ количественного смягчения. Были достигнуты положительные результаты: кредитное сжатие в банковской сфере прекратилось (рост объемов кредитования), ускорился экономический рост, снизился уровень безработицы. Следует отметить, что политика количественного смягчения возможна только при наличии развитой финансовой системы (широкая база инвесторов). Теоретически, стимулирование банковской системы возможно без понижения ключевой ставки через проведение программ количественного смягчения. На сегодняшний день, когда учетная ставка центральных банков развитых стран близка к 0% (или отрицательна, как, например, в Японии и Швейцарии), у правительств этих стран нет больше никакой возможности стимулировать экономический рост посредством монетарной политики кроме как программами выкупа активов (в основном государственных ценных бумаг). Ведущие экономисты спорят об эффективности вышеуказанных программ, так как эффекты от их проведения еще не чувствуются. Особенно остро данная проблема эффективности стоит в Японии и Швейцарии, где уже давно учетная ставка стала отрицательной. В то время как развитые страны борются с дефляцией и снижают процентные ставки, в развивающихся странах и странах с переходной экономикой борются с высокой инфляцией и стараются снизить уровень процентных ставок. Проанализировав большое количество научных работ специалистов МВФ, ЕС, ФРС и ОЭСР, можно выделить несколько аспектов, на которые стоит обратить внимание при подготовки практических решений по повышению эффективности работы российского рынка государственных облигаций. Во-первых, нужно определить структурные проблемы экономики, которые могут в будущем негативно повлиять на качество обслуживания государственного долга. К примеру, низкие цены на нефть отразятся на объеме налоговых выплат нефтегазовых компаний, которые составляют более 50% всех доходов бюджета[43], а это впоследствии вызовет проблемы с выплатами государственного долга. Во-вторых, большое значение имеет база инвесторов. Для сохранения стабильной низкой доходности по государственным облигациям суверенные облигации должны оказаться в портфелях иностранных институциональных инвесторов и по возможности в руках частных инвесторов-резидентов. Из-за неразвитости финансового рынка, низкого уровня финансовой грамотности и недоверия населения Минфин России и Центробанк не могут получить доступ к сбережениям россиян. Вследствие этого, Банк России не обладает возможностью качественно проводить программы количественного смягчения. В третьей главе будет сделан акцент на особенностях российского рынка государственных облигаций. Принимая во внимание международный опыт, будут сделаны рекомендации как повысить привлекательность и эффективность данного сегмента финансового рынка.

Список литературы Глава I. Определение облигации: цели выпуска, основные характеристики и параметры Прежде чем перейти к государственному инструменту долгового финансирования, следует дать общее определение облигации и понять ее цели и задачи в корпоративной среде.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1085; Нарушение авторского права страницы

- процентная ставка по самым надежным ценным бумагам (в большинстве случаев государственные облигации США).

- процентная ставка по самым надежным ценным бумагам (в большинстве случаев государственные облигации США).