|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция № 13. Анализ прибыли и рентабельности по международным стандартам ⇐ ПредыдущаяСтр 10 из 10

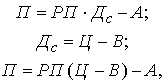

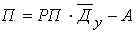

Вопросы: 1 Методика факторного анализа прибыли в системе директ-костинг. 2 Методика анализа рентабельности по системе директ-костинг. 3 Предельный анализ оптимизации прибыли. Ключевые слова: система директ-костинг, маржинальный анализ, уровень рентабельности издержек, продаж, инвестированного капитала по системе директ-костинг, предельный анализ. В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли, и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход. Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А). МД=П-А, откуда П=МД-А. С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат. Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду). Поскольку

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции. При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции. Последняя формула позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат. Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда кроме перечисленных факторов необходимо учитывать и влияние структуры реализованной продукции. В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется модель Средняя доля маржинального дохода в выручке (

После этого факторная модель прибыли от реализации продукции будет иметь вид

Она позволяет установить изменение прибыли за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия. Методика анализа рентабельности по системе «директ-кост» будет осуществляться с использованием следующей факторной модели

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции РПобщ, ее структуры (УДi), цены (Ц), удельных переменных расходов (В) и суммы постоянных затрат (А). Аналогичным образом производится анализ рентабельности продаж (предпринимательской деятельности):

Анализ рентабельности инвестированного капитала производится по следующей факторной модели:

где Пб – балансовая сумма прибыли; ИК – среднегодовая сумма инвестиционного капитала; Аналогичным образом производится анализ рентабельности и в том случае, если коэффициент оборачиваемости капитала рассчитан не по дебетовому, а по кредитовому обороту сч.46, т.е. по выручке. Тогда факторная модель рентабельности инвестиционного капитала будет иметь вид

Преимущество рассмотренной методики анализа показателей прибыли рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе " директ-костинг", т.е. их группировки на постоянные и переменные. Список рекомендуемой литературы Основная литература: 1. Абленов Д.О. Профессиональный аудит: учебное пособие –Алматы: Экономика, 2010- 557с. 2. Абленов Д.О. Қ аржылық аудит жә не талдау. Алматы: Экономика, 2010 – 530б. 3.Дюсембаев К.Ш. Анализ финансовой отчетности: Учебник. —Алматы: Экономика, 2011 - 366 с. 4. Дюсембаев К.Ш. Аудит и анализ в системе управления финансами: теория и методология. —Алматы: Экономика, 2012. -294с. 5. Анализ хозяйственной деятельности предприятия / Под ред. Крылова Э.И., Власовой В.М. – М.: ГУАП, 2010 – 4 тома – 1452с. Дополнительная литература: 1. Национальная экономика / под общ. ред. Сидоровича С.А., Абишева А.А. – Алматы: Экономика, 2011 – 536с. 2. Конкурентоспособность: теория, методология, практика(экономические исследования). / под ред. Бляхмана Л.С., Абишева А.А.- Алматы: Экономика, 2009 – 640с. 3. Делен С.А.Методы экономических исследований. Конспект лекций - М.: А-Приор, 2012 – 160с. 4. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. – М.: Дашков и К, 2012 – 384с 5. Жиляков Д.И., Зарецкая В.Г. Финансово-экономический анализ – М.: КноРус, 2012 – 368с. 6. Комплексный экономический анализ предприятия.Учебник для ВУЗов / Под ред. Войтолова Н.В. – СПб.: Питер, 2011 – 576с. 7. Аверина О.И. Комплексный экономический анализ хоз. деятельности- М.: КноРус, 2011 –432с. 8. Смекалов П.В., Смолянинов С.В., Косякова Л.Н. Теория экономического анализа: учебное пособие. - СПб.: Проспект Науки, 2011 – 288с. 9. Косорукова И.В., Ионова Ю.Г., Кешокова А.А. Экономический анализ. - М.: МФПА, 2011 –432с. 10. Соснаускене О.И. Шпаргалка по экономическому анализу ответы на экзаменационные билеты (52). ответы на экзаменационные билеты - М.: Аллель-2000, 2011 –60с. 11. Бариленко В.И., Бердников В.В., Бородина Е.И. Экономический анализ. - М.: Эксмо Университетская книга, 2010 –352с. 12. Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности. - М.: Дашков и К, 2012 –248с.

Задания к первому рубежному контролю 1. Анализ и синтез как особенности человеческого мышления. 2. Анализ в широком смысле и узком плане. 3. Обособление экономического анализа как самостоятельной науки. 4. Значение, задачи и информационное обеспечение анализа. Понятие капитала. 5. Источники формирования собственного и заемного капитала, основные направления его размещения. 6. Классификация источников формирования капитала. Анализ динамики и структуры собственного и заемного капитала. 7. Показатели эффективности и интенсивности использования капитала. 8. Методика их расчета. Факторный анализ рентабельности капитала: методика анализа и порядок ее применения. 9. Показатели оборачиваемости капитала. Методика их расчета и анализа. Факторы изменения продолжительности оборота совокупного и оборотного капитала. 10. Показатели эффективности использования ОПФ. Порядок их расчета. 11. Факторы изменения рентабельности и фондоотдачи ОПФ. 12. Методика определения их влияния на уровень фондоотдачи, фондорентабельности и выпуск продукции. 13. Проверка реальности плана МТС и фактического его выполнения по объему, ассортименту, качеству материалов и ритмичности поставки. 14. Анализ состояния складских запасов. 15. Определение неиспользованных резервов увеличения производства продукции за счет недопоставки материалов, изменения переходящих остатков, сверхплановых отходов и перерасхода на единицу продукции. 16. Значение и задачи анализа использования трудовых ресурсов на предприятии. Источники его информации. 17. Определение обеспеченности предприятия трудовыми ресурсами. 18. Оценка квалификационного уровня персонала предприятия и изменений в его составе по возрасту, стажу работы, образованию. 19. Изучение динамики показателей и причин текучести кадров. Задания ко второму рубежному контролю 1. Методика анализа производства и реализации продукции. 2. Факторы изменения объема производства и реализации продукции. 3. Анализ выполнения договорных обязательств по поставкам продукции. 4. Понятие и значение ритмичности работы предприятия. 5. Прямые и косвенные показатели ритмичности производства. 6. Значение, объекты, задачи анализа себестоимости продукции. 7. Источники данных для анализа. 8. Группировка затрат по элементам и статьям затрат. 9. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. 10. Анализ финансовых результатов от реализации продукции, работ и услуг. 11. Последовательность анализа. 12. Методика факторного анализа прибыли от реализации продукции в целом и от отдельных ее видов. 13. Зависимость среднего уровня отпускных цен от качества реализуемой продукции, рынков сбыта, сроков реализации, уровня инфляции и др. 14. Порядок определения налогооблагаемой прибыли. 15. Факторы, формирующие ее величину. 16. Порядок расчета их влияния. 17. Порядок определения суммы чистой прибыли методика ее факторного анализа. 18. Анализ источников финансирования инвестиционных проектов. 19. Виды источников. Изменение их величины и структуры. 20. Сравнительный анализ их стоимости. 21. Анализ доходности каждого вида финансовых вложений и среднего их уровня. 22. Источники финансирования внеоборотных и текущих активов. 23. Порядок определения суммы собственного оборотного капитала и его доли в формировании текущих активов. 24. Факторы изменения его величины. 25. Понятие, сущность и значение левериджа при оценке эффективности инвестиционной политики предприятия и степени производственного и финансового риска. 26. Методика определения и анализа уровней производственного, финансового и производственно-финансового левериджа. 27. Сущность методики анализа прибыли по системе директ-костинг. 28. Алгоритмы расчета влияния факторов на изменение суммы прибыли на основе маржинального анализа. 29. Сравнительный анализ полученных результатов хозяйственной деятельности.

ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ И ЗАДАНИЯ 1. Анализ и синтез как особенности человеческого мышления. 2. Анализ в широком смысле и узком плане. 3. Обособление экономического анализа как самостоятельной науки. 4. Значение, задачи и информационное обеспечение анализа. Понятие капитала. 5. Источники формирования собственного и заемного капитала, основные направления его размещения. 6. Классификация источников формирования капитала. Анализ динамики и структуры собственного и заемного капитала. 7. Показатели эффективности и интенсивности использования капитала. 8. Методика их расчета. Факторный анализ рентабельности капитала: методика анализа и порядок ее применения. 9. Показатели оборачиваемости капитала. Методика их расчета и анализа. Факторы изменения продолжительности оборота совокупного и оборотного капитала. 10. Показатели эффективности использования ОПФ. Порядок их расчета. 11. Факторы изменения рентабельности и фондоотдачи ОПФ. 12. Методика определения их влияния на уровень фондоотдачи, фондорентабельности и выпуск продукции. 13. Проверка реальности плана МТС и фактического его выполнения по объему, ассортименту, качеству материалов и ритмичности поставки. 14. Анализ состояния складских запасов. 15. Определение неиспользованных резервов увеличения производства продукции за счет недопоставки материалов, изменения переходящих остатков, сверхплановых отходов и перерасхода на единицу продукции. 16. Значение и задачи анализа использования трудовых ресурсов на предприятии. Источники его информации. 17. Определение обеспеченности предприятия трудовыми ресурсами. 18. Оценка квалификационного уровня персонала предприятия и изменений в его составе по возрасту, стажу работы, образованию. 19. Изучение динамики показателей и причин текучести кадров. 20. Методика анализа производства и реализации продукции. 21. Факторы изменения объема производства и реализации продукции. 22. Анализ выполнения договорных обязательств по поставкам продукции. 23. Понятие и значение ритмичности работы предприятия. 24. Прямые и косвенные показатели ритмичности производства. 25. Значение, объекты, задачи анализа себестоимости продукции. 26. Источники данных для анализа. 27. Группировка затрат по элементам и статьям затрат. 28. Постоянные и переменные издержки. Факторы изменения общей суммы затрат на производство продукции. 29. Анализ финансовых результатов от реализации продукции, работ и услуг. 30. Последовательность анализа. 31. Методика факторного анализа прибыли от реализации продукции в целом и от отдельных ее видов. 32. Зависимость среднего уровня отпускных цен от качества реализуемой продукции, рынков сбыта, сроков реализации, уровня инфляции и др. 33. Порядок определения налогооблагаемой прибыли. 34. Факторы, формирующие ее величину. 35. Порядок расчета их влияния. 36. Порядок определения суммы чистой прибыли методика ее факторного анализа. 37. Анализ источников финансирования инвестиционных проектов. 38. Виды источников. Изменение их величины и структуры. 39. Сравнительный анализ их стоимости. 40. Анализ доходности каждого вида финансовых вложений и среднего их уровня. 41. Источники финансирования внеоборотных и текущих активов. 42. Порядок определения суммы собственного оборотного капитала и его доли в формировании текущих активов. 43. Факторы изменения его величины. 44. Понятие, сущность и значение левериджа при оценке эффективности инвестиционной политики предприятия и степени производственного и финансового риска. 45. Методика определения и анализа уровней производственного, финансового и производственно-финансового левериджа. 46. Сущность методики анализа прибыли по системе директ-костинг. 47. Алгоритмы расчета влияния факторов на изменение суммы прибыли на основе маржинального анализа. 48. Сравнительный анализ полученных результатов хозяйственной деятельности.

Карта учебно-методической обеспеченности дисциплины Экономический анализ деятельности туристких предприятий

Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 1019; Нарушение авторского права страницы

, то

, то  .

.

.

. ) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

;

;  .

. .

. .

. .

. .

.

- сумма оборота (себестоимость реализованной продукции); Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР – внереализационные финансовые результаты.

- сумма оборота (себестоимость реализованной продукции); Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР – внереализационные финансовые результаты.