|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция II. Основные принципы управления энергетической отраслью на современном этапе

Лекция II. Основные принципы управления энергетической отраслью на современном этапе Структурная схема ЕЭС СССР, принципы управления, преимущества и недостатки Современная электроэнергетика России базируется на топливно-энергетическом комплексе, созданных в прошлом веке в период существования СССР. Основной принцип управления всем народным хозяйством, в том числе электроэнергетикой, составлял долгосрочное планирование и централизованное управление с помощью вертикально-интегрированных соподчиненных организаций. Для лучшего понимания сегодняшнего положения в энергетической отрасли коротко рассмотрим организационно-управленческую структуру энергетики в СССР, схема которой приведена на рис. 2.1. Основу электроэнергетики составляла Единая электроэнергетическая система (ЕЭС), в состав которой входили все без исключения электростанции, электрические и тепловые сети и т.д. Центральным звеном управления являлось Министерство энергетики, которое в разное время по разному называлось, например, Министерство топлива и энергетики. Вся энергетика в составе ЕЭС по территориальному принципу делилась на Объединенные энергосистемы (ОЭС), а внутри ОЭС — на районные энергоуправления (РЭУ). В состав РЭУ входили все электростанции, независимо от их типа, в том числе и атомные. Все основные стратегические решения принимались на верхних уровнях и были обязательными для нижележащих организаций. Оперативное управление, в соответствии с организационной структурой — вертикально соподчиненные диспетчерские службы; на уровне ЕЭС — Центральное диспетчерское управление (ЦДУ); на уровне ОЭС — Объединенное диспетчерское управление (ОДУ); на уровне РЭУ — диспетчерское управление РЭУ. Все оперативные задачи были четко распределены между диспетчерскими управлениями. Команды оперативного характера, принимаемые на верхнем уровне, выполнялись на более низких уровнях в обязательном порядке.

Основными преимуществами ЕЭС являлись: большая надежность энергосистемы, обусловленная тем, что авария любой сложности локализовалась, а предусмотренные резервные мощности позволяли сразу же ликвидировать дефицит мощности; возможность принятия оптимальных решений по всем стратегическим проблемам, по ЕЭС в целом: оптимальная стратегия развития топливно-энергетического комплекса; территориальная распределенность электростанций, исходя из наличия топлив и крупных потребителей электроэнергии; территориальное распределение производств основного и вспомогательного оборудования и т.п.; возможность использования большой часовой разницы между регионами Европы и Сибири с точки зрения оптимизации режимов выработки и потребления электроэнергии в часы пиков и провалов нагрузки и т.д. Основными недостатками, которые более резко проявились в период экономического кризиса и обусловили необходимость реформирования энергетики России, являлись: отсутствие стимулов к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению; отсутствие платежной дисциплины (были распространены неплатежи); по технологическим показателям (удельный расход топлива на выработку электроэнергии, средний коэффициент полезного действия оборудования, число часов использования установленной мощности, рабочая мощность станций, число аварийных остановов, потери мощности в электрических сетях и др.) российская энергетика отстала от зарубежных развитых стран; снижение надежности энергоснабжения и т.д. Этапы реформирования энергетики. Структурная схема управления отрасли после окончания реформы Этап 1. 2001-2003 гг. 1. Принятие Постановления Правительства РФ № 526 от 11 июля 2001 года «О реформировании электроэнергетики Российской Федерации», которым были определены основные направления реформирования электроэнергетики. 2. Принят ряд основополагающих нормативных документов, в том числе Федеральный закон №35-ФЗ «Об электроэнергетике» от 26 марта 2003 года, устанавливающий правовые основы экономических отношений в сфере электроэнергетики. Этап 2. 2003-2008 гг. 1. Реализованы основные действия по реорганизации РАО «ЕЭС России». 2. Созданы новые компании: межрегиональные распределительные сетевые компании, федеральная сетевая компания, 20 генерирующих компаний оптового рынка, сеть региональных энергосбытовых компаний. 3. Созданы новые компании, отвечающие за организацию работы рынков электрической энергии и мощности, разработку правил функционирования этих рынков, а также осуществляющих оперативно-диспетчерское управление электроэнергетическими режимами работы единой энергосистемы страны (ОАО «АТС», НП Совет рынка, ОАО СО ЕЭС). 4. С 1 сентября 2006 года постановлением Правительства Российской Федерации введены новые правила функционирования оптового рынка электроэнергии и мощности (ОРЭМ). Новые правила работы оптового рынка меняют всю систему взаимоотношений покупателей и поставщиков электрической энергии и мощности. 5. С 1 января 2007 года начался процесс постепенного увеличения доли электрической энергии, отпускаемой по нерегулируемым (свободным) ценам с одновременным снижением доли электрической энергии, отпускаемой по регулируемым ценам — происходит либерализация рынка. Этап 3. 2008-2010 гг. 1. С 1 июля 2008 года прекратило существование РАО ЕЭС и запущен рынок электрической мощности. 2. Либерализация рынка мощности «догнала» либерализацию рынка электрической энергии. Этап 4. 2012г. 1. С февраля 2012 г. запущен рынок системных услуг, направленный на обеспечение надежности работы ЕЭС. В итоге реструктуризации холдинга РАО «ЕЭС России» и других предприятий отрасли в конце 2008 г. сложились следующие субъекты и структура собственности (см. рис. 2.3).

Целевая структура (конкурентный рынок) представлена на рис. 2.4.

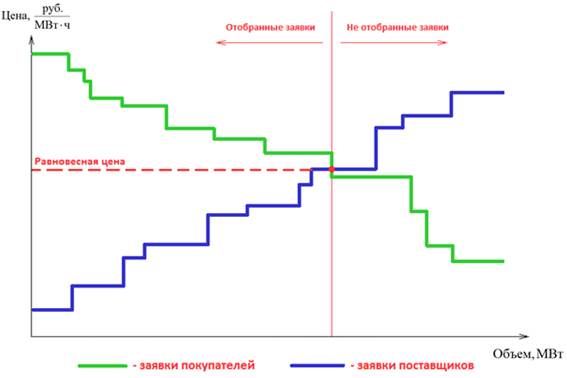

Рынок на сутки вперед Рынок на сутки вперед (РСВ) — конкурентный отбор ценовых заявок поставщиков и покупателей за сутки до реальной поставки электроэнергии с определением цен и объемов поставки на каждый час наступающих суток (см. рис. 3.1). На РСВ цена зависит от часа суток, дня недели, периода года. Главный критерий, по которому отбираются поставщики электроэнергии на ближайшие сутки — конкурентоспособность ценовых заявок. Это дает поставщикам электроэнергии прямую экономическую заинтересованность в использовании всех своих технологических возможностей для снижения стоимости.

Заявки тех поставщиков и покупателей, которые указали более высокие (низкие) цены, считаются не отобранными. Поставщики в таком случае могут предложить свои объёмы на балансирующем рынке (БР), а покупатели — либо отказаться от потребления указанных объёмов, либо купить нужный объём на БР. Такой аукцион проводится на каждый час суток и учитывает существующие на каждый час ограничения на выдачу и переток мощности. При этом, большинство покупателей в ценовых зонах подают ценопринимающие заявки (заявки с указанием планового объема потребления, который покупатель намерен купить по сложившейся цене конкурентного отбора), поскольку в случае указания слишком низкой цены покупатель рискует не пройти конкурентный отбор РСВ и следовательно будет обязан приобрести весь объем потребления на БР, что гарантировано повлечет значительное увеличение затрат на энергоснабжение. Балансирующий рынок Все изменения уровня потребления, сетевые ограничения, состояние генерирующего оборудования невозможно спрогнозировать заранее с абсолютной точностью. При управлении режимом работы энергосистемы в реальном времени необходимо компенсировать возникающие отклонения от режима, запланированного сутки назад. Расчет и доведение до объектов управления графиков генерации при фактическом управлении ЕЭС в режиме реального времени реализуется в рамках БР. В течение суток СО многократно проводит формирование прогнозов спроса (потребления), актуализацию расчетной модели с учетом изменившихся системных условий. На основании данной информации проводятся конкурентные отборы ценовых заявок поставщиков, обеспечивающие экономическую эффективность загрузки станций и требования к надежности. Управление режимами в реальном времени основано на минимизации стоимости поставки электроэнергии, а также мерах, делающих невыгодными самовольные отклонения от плановых значений и стимулирующих выполнение команд СО по управлению режимом. На БР при возникновении отклонений фактического потребления или выработки от плановых значений участники рынка «штрафуются», если отклонения обусловлены собственной инициативой, или «премируются», если отклонения являются следствием исполнения команды СО. Участие покупателей электрической энергии на БР обязательно и необходимо в целях покупки/продажи объёмов электрической энергии в размере отклонений фактического почасового потребления от планового почасового потребления. Основной механизм БР — конкурентный отбор заявок поставщиков электрической энергии и покупателей с регулируемой нагрузкой в режиме близком к реальному времени, исходя из минимизации стоимости удовлетворения возникшего спроса на электрическую энергию для актуальных системных условий. Стоит отметить, что цена покупки электроэнергии на БР значительно выше чем цена покупки на РСВ, а цена продажи — значительно ниже. Т.е. планировать свое почасовое потребление необходимо таким образом, чтобы добиться минимального отклонения факта от плана, т.к. значительное отклонение приведет к значительному увеличению затрат на электроэнергию. При этом за каждые 3 часа до часа фактической поставки СО (ОАО «СО ЕЭС») проводит дополнительные конкурентные отборы заявок поставщиков с учетом прогнозного потребления в энергосистеме, экономической эффективности загрузки станций и требований системной надежности. Рынок мощности Мощность — особый товар, покупка которого предоставляет участнику оптового рынка право требовать от продавцов мощности поддерживать генерирующее оборудование в состоянии готовности к выработке электроэнергии. Рынок мощности позволяет избежать дефицита мощности в среднесрочной и долгосрочной перспективе, сформировать у собственников генерирующего оборудования обязательства по поддержанию мощностей в состоянии готовности к работе, а также возместить часть условно-постоянных издержек при эксплуатации генерирующих объектов. За счет функционирования рыночных механизмов, учитывающих доходность на инвестированный капитал, повышается инвестиционная привлекательность строительства и эксплуатации объектов электроэнергетики. Продажа мощности призвана компенсировать производителю постоянные издержки, связанные с обеспечением работоспособности электрической станции. В то время как продажа электрической энергии призвана компенсировать производителю его переменные издержки. Тем самым должна достигаться надёжность электроснабжения: даже если мощность определённой станции не востребована в течение длительного времени, производитель за счёт продажи мощности содержит такую станцию и в случае роста потребления готов оперативно запустить производство электрической энергии. Кроме того, специфика такого товара, как мощность, позволяет при помощи него обеспечивать возврат инвестированных средств в строительство и модернизацию генерирующих мощностей, тем самым, осуществляя опережающее перспективное развитие ЕЭС с учётом длительности сроков возведения генерирующих мощностей. Основная задача ОАО «СО ЕЭС» на рынке мощности — обеспечить функционирование экономических механизмов, стимулирующих поддержание и развитие генерирующих мощностей: в требуемом объеме; с требуемыми технологическими параметрами; в требуемые сроки; с учетом прогноза развития сетевой инфраструктуры. Основная функция ОАО «СО ЕЭС» — организация проведения процедур конкурентного отбора мощности с соблюдением заданных выше условий. Рынок мощности имеет следующие сектора: 1. Сектор торговли мощностью по договорам о предоставлении мощности — подразумевает заключение поставщиками и покупателями агентских договоров с центром финансовых расчетов. 2. Сектор торговли мощностью по договорам купли-продажи мощности новых атомных электростанций и гидроэлектростанций — введены на рынок мощности с целью «справедливого» распределения бремени оплаты самой дорогостоящей мощности АЭС и ГЭС всеми участниками ОРЭМ расположенными в пределах одной ценовой зоны оптового рынка. Специфика атомных электростанций и гидроэлектростанций заключается в том, что электрическая энергия, вырабатываемая с использованием генерирующих объектов этих электростанций, является наиболее «дешёвой», то есть имеет минимальную себестоимость. В случае с атомными электростанциями — вследствие того, что одной загрузки ядерного топлива хватает для нескольких месяцев выработки огромного количества электрической энергии, а в случае с гидроэлектростанциями — вследствие неисчерпаемости возобновляемой энергии потока воды. 3. Сектор торговли мощностью по результатам конкурса инвестиционных проектов — оплата мощности генерирующих объектов построенных по итогам проведения отбора инвестиционных проектов в случае планируемого роста потребления в результате проведения конкурентного отбора мощности. 4. Сектор торговли мощностью, производимой с использованием объектов, поставляющих мощность в вынужденном режиме — мощность не прошедшая по своим техническим параметрам конкурентный отбор мощности, но необходимая для нормальной работы энергосистемы и теплоснабжения населения. 5. Сектор торговли мощностью по регулируемым договорам — заключаются субъектами ОРЭМ к числу покупателей которых относиться население или приравненные к ним категории. Цена, установленная ФСТ, в них фиксируется на 1 год по установленной ФСТ. 6. Сектор торговли мощностью по свободным договорам купли-продажи мощности — сторонами выступают генераторы и потребитель. Цены договорные, заключаются на бирже. Для того чтобы объем мощности, купленный по свободному договору, был зачтен покупателю в счет исполнения его обязательств по покупке мощности на оптовом рынке, такой договор должен быть зарегистрирован коммерческим оператором. 7. Сектор торговли мощностью по результатам долгосрочного конкурентного отбора мощности — объем мощности рассчитывается по остаточному принципу как часть фактически поставленного/купленного на ОРЭМ объема мощности, не проданного по иным механизмам. Стоимость мощности, продаваемой и покупаемой по итогам конкурентного отбора, устанавливается исходя из цен, определенных по итогам конкурентного отбора. Рынок системных услуг Рынок услуг по обеспечению системной надежности (рынок системных услуг) создает источник для финансирования специфических расходов владельцев оборудования, которые не могут быть компенсированы в рамках рынка электроэнергии или мощности. Основная задача ОАО «СО ЕЭС» в рынке системных услуг — обеспечить функционирование экономических механизмов, стимулирующих поддержание и развитие в ЕЭС России оборудования со специфическими, необязательными для всех субъектов, характеристиками: способность участия в нормированном первичном регулировании частоты; способность участвовать в автоматическом вторичном регулировании частоты на ТЭС; регулирование реактивной мощности с использованием генерирующего оборудования электростанций, не участвующего в производстве активной мощности; эксплуатация элементов систем противоаварийного управления в ЕЭС России, создаваемых в целях увеличения пропускной способности в контролируемых сечениях электрической сети. ОАО «СО ЕЭС» определяет технические требования, проводит отбор поставщиков услуг и заключает долгосрочные договоры на их оплату. Розничный рынок электроэнергии — это сфера обращения электрической энергии вне оптового рынка с участием ее потребителей. В рамках розничных рынков электрической энергии реализуется электроэнергия, приобретенная на ОРЭМ, а также электроэнергия генерирующих компаний (малая энергетика), не являющихся участниками оптового рынка. Субъектами розничных рынков являются: потребители; исполнители коммунальной услуги; гарантирующие поставщики; энергосбытовые, энергоснабжающие организации; производители электрической энергии (мощности) на розничных рынках; сетевые организации; субъекты оперативно-диспетчерского управления в электроэнергетике, осуществляющие оперативно-диспетчерское управление на РРЭ (СО и субъекты оперативно-диспетчерского управления в технологически изолированных территориальных электроэнергетических системах). В результате реформы у потребителя РРЭ появилась возможность покупать электроэнергию у разных энергосбытовых организаций как по регулируемым ценам, так и по свободным (нерегулируемым ценам). Кроме того, появился целый набор субъектов РРЭ. А именно, появились Гарантирующие поставщики электрической энергии, независимые энергосбытовые компании, территориальные сетевые организации, независимые энергосбытовые организации и т.д. Появилось многообразие юридических конструкций при организации электроснабжения потребителей: договор по типу электроснабжения, по типу купли-продажи с заключением прямого договора на передачу электроэнергии с территориальной сетевой организацией и т.д. С 1 января 2011 года, в результате окончания процесса либерализации, весь объем потребляемой электроэнергии и мощности, потребители, покупают по свободным нерегулируемым ценам. Нерегулируемая цена зависит от результатов торгов на ОРЭМ. Все отклонения (колебания цены) перераспределяются Гарантирующими поставщиками между потребителями. В части населения, электрическая энергия продается по регулируемым ценам — тарифам. Тарифы — регулируемые цены — утверждаются региональными органами исполнительной власти в области регулирования тарифов. Энергоснабжающая организация для своих потребителей приобретает электроэнергию у Гарантирующего поставщика и вправе продавать по свободным ценам, которые будут устраивать как потребителя, так и саму энергоснабжающую организация. Рынок Регулируемых договоров — состоит из договоров, заключаемых субъектами ОРЭМ к числу покупателей которых относиться население или приравненные к ним категории. Цена в них фиксируется на 1 год. Цену устанавливает ФСТ. Рынок Свободных двусторонних договоров купли-продажи электрической энергии — сторонами выступают генератор и потребитель. Договорной ценой является цена, согласованная между контрагентами. Лекция II. Основные принципы управления энергетической отраслью на современном этапе Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1522; Нарушение авторского права страницы