|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Издержки фирмы в долгосрочном периоде. Эффективный размер фирмы.

В долгосрочном периоде все ресурсы фирмы являются переменными. Фирма может нанять новое оборудование, арендовать новые цеха, изменить состав управленческого персонала, использовать новую технологию производства.

Отсутствие в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних издержек (LAТC). А основной целью фирмы в области издержек можно считать организацию производства " нужного масштаба", обеспечивающего заданный объем продукции с минимальными средними издержками. В долгосрочном периоде выделяют: — общие издержки (LTC); — средние издержки (LAC); — предельные издержки (LMC). Все виды издержек в долгосрочном периоде являются переменными. Кривая долгосрочных общих издержек (LTC) состоит из участков кривых краткосрочных издержек (АТС), соответствующих различным размерам предприятий (рис. 56).

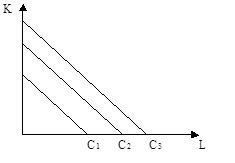

Рисунок 56 – Долгосрочные издержки Скачкообразное увеличение долгосрочных издержек связано с изменением мощности предприятия (увеличением, прежде всего, основного капитала). Так как объем издержек зависит от величины применяемых ресурсов и их цен, то долгосрочные издержки можно представить в виде изокосты. Новый уровень затрат (изменение масштаба производства) равносилен сдвигу изокосты.

Рисунок 57 – Карта изокост (издержки долгосрочного периода) Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия (Q*), т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства. Если кривая LATC имеет горизонтальный участок, как это имеет место на рис. 3.2, то предприятия нескольких размеров могут считаться одинаково эффективными. Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным размером предприятия. В зависимости от специфики производства и технологических особенностей минимально эффективный размер может колебаться в самых различных пределах. Так, подсчитано, что в производстве обуви данный показатель составляет 0, 2% совокупного выпуска отрасли, в производстве сигарет — 6, 6%, а в производстве автомобилей — 11%. Если минимально эффективный размер одного предприятия обеспечивает почти 100% потребностей рынка в данном продукте, то фирма, владеющая таким предприятием, оказывается естественным монополистом (более подробно в теме " Чистая монополия" ). Эффективный размер фирмы представляет собой наименьший объем производства, при котором фирма минимизирует долгосрочные средние издержки. Кривая долгосрочных средних издержек является огибающей для всех краткосрочных средних общих издержек и отражает минимальные издержки (рис. 58).

Рисунок 58 – Долгосрочные средние издержки 1) Долгосрочные средние издержки (LAC) имеют тенденцию к снижению при наличии положительного эффекта от масштаба производства (рис. 59а). 2) Долгосрочные средние издержки постоянны при постоянном эффекте масштаба производства (рис. 59б). 3) Долгосрочные средние издержки возрастают при отрицательном эффекте масштаба производства (рис. 59в). а) б) в) Рисунок 59– Динамика долгосрочных средних издержек Долгосрочны предельные издержки (LМС) взаимосвязаны со средними долгосрочными издержками (LAC) также, как и краткосрочные (МС и АТС).

Рисунок 60– Долгосрочные средние и предельные издержки. 1) LAC снижаются, когда LMC меньше, чем LAC; 2) LAC является минимальным при таких же уровнях выпуска продукции, при котором LAC = LMC; 3) LAC возрастают, когда LMC больше, чем LAC. Доход и прибыль фирмы. Бухгалтерская и экономическая прибыль. Доход фирмы Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей: - из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком; - из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы. Различают: 1. Общий доход – TR ( total revenue); 2. Средний доход: - AR (average revenue); 3. Предельный доход – MR ( marginal revenue). Общий доход – это полная сумма выручки от продажи продукции. TR = p*Q; Где p – цена реализованной продукции; Q – количество реализованной продукции. Средний доход – это доход от продажи одной единицы продукции (для покупателя это цена товара). AR = TR: Q = P; Предельный доход – это дополнительный доход, полученный от выпуска и продажи дополнительной единицы продукции. MR = TR/Q. Для условий совершенной конкуренции: MR = P. Размер дохода предприятия зависит от уровня цены, объема продаж и рыночной ситуации. На рынке совершенной конкуренции фирма не влияет на цену. Равновесная цена складывается на уровне отрасли и для отдельного предприятия является величиной заданной (р = const) Кривая предельного дохода совпадает с кривой среднего дохода и проходит на уровне цены. В этом случае на размер общего дохода фирма может влиять, только изменяя объем продаж ( рис.61). На рынке несовершенной конкуренции фирма-монополист контролирует и объем выпуска продукции и цену. Чтобы продать больше продукции, необходимо снижать цену. Динамика общего дохода при этом зависит от эластичности спроса на продукцию (рис.62). Для несовершенной конкуренции предельная выручка не равна цене (MR = p), так как снижая цену каждой последующей партии товара, фирма вынуждена снижать цену и на предыдущие единицы товара. Кривая дохода лежит ниже кривой спроса и имеет наклонный характер ( MR ^p всегда, кроме первого выпуска продукции). Прибыль фирмы. Основная цель фирмы в условиях рынка максимизация прибыли. Прибыль фирмы образуется как разница между совокупной выручкой и совокупными издержками и описывается выражением. В данном случае речь идет об экономической прибыли. В рыночном механизме используются и другие формы прибыли: валовая, балансовая, нормальная, предельная, максимальная, монопольная. Валовая прибыль — это общая прибыль фирмы от реализации продукции и внереализационных операций. Балансовая прибыль есть общая сумма прибыли от реализации плюс чистые внереализационные доходы. Предельная прибыль — прибыль от производства и реализации дополнительной единицы продукции, или разница между предельной выручкой и предельными издержками. Максимальная прибыль — наибольшая прибыль от сравнения совокупного дохода и совокупных издержек. Монопольная прибыль — прибыль фирмы–монополиста, получаемая на основе ограничения конкуренции. Показатели прибыли: • абсолютные (масса прибыли); • относительные (рентабельность, прибыльность, норма прибыли). Прибыль как конечный результат функционирования производства является важным элементом взаимоотношения всех субъектов микроэкономики и выполняет важные функции: • учетная функция прибыли состоит в необходимости контроля общественно необходимых затрат труда для обеспечения общественного воспроизводства; • распределительная функция предполагает первичное распределение прибыли и формирование различных денежных фондов для их дальнейшего использования (перераспределения) в целях обеспечения функционирования государства, решения экономических и социальных проблем общества; • стимулирующая функция прибыли обеспечивает снижение издержек производства, повышение качества продукции, внедрение инноваций, и др. Прибыль совершает кругооборот, в котором выделяют производство, распределение и использование. На производство (увеличение) прибыли влияют такие факторы, как объем производства и продаж, уровень цены и издержек, факторы увеличения внереализационных доходов. Распределение прибыли идет по трем основным направлениям: 1. в бюджет и внебюджетные фонды; 2. на погашение кредитов и уплату процентов по ним; 3. на нужды предприятия, на накопление и потребление. Накопление включает пополнение уставного и оборотного капитала, формирование инвестиционного и резервного фонда, фонда производственного и социального развития. Потребление предполагает создание соответствующего фонда для экономического стимулирования и удовлетворения социальных нужд работников. Прибыль – это разница между общим доходом и общими издержками. Рr – прибыль ( profit ). Pr = TR – TC; Различают: 1. Бухгалтерскую прибыль – разницу общего дохода и бухгалтерских (явных) издержек. Бухгалтерская прибыль как конечный финансовый результат выявляется за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса. Так как понятия доходов и расходов могут быть определены как по существу, так и количественно, то на практике чаще всего используется понятие бухгалтерской прибыли, позволяющее более обоснованно и реалистично определить прибыль аптечного предприятия. показатель бухгалтерской прибыли имеет ряд недостатков, основными из которых являются следующие: - допущения различных подходов, используемые аптечными предприятиями при определении доходов и расходов, приводят к несопоставимости показателей прибыли; - влияние инфляции не позволяет сравнивать показатели прибыли, определенные за разные отчетные периоды; - бухгалтерская прибыль не отражает изменение капитала аптечного предприятия за отчетный период. Стремление к оценке эффективности использования капитала аптеки привело к активному использованию, особенно в зарубежной практике, показателя экономической прибыли. 2. Экономическую прибыль – разницу общего дохода и экономических (суммы явных и неявных) издержек. Экономическая прибыль отличается от бухгалтерской прибыли тем, что при ее расчете учитывается стоимость не только уплаты процентов по заемным средствам, как при расчете бухгалтерской прибыли, но и использования всех долгосрочных и иных процентных обязательств. Таким образом, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат, или затрат отвергнутых возможностей. Именно экономическая прибыль является критерием эффективности использования аптечных ресурсов, т. к. ее положительное значение характеризует превышение заработанных средств над стоимостью используемых ресурсов. несмотря на различия между бухгалтерской и экономической прибылью, их следует использовать как взаимодополняющие показатели. Экономическая прибыль полезна для понимания сущности прибыли, бухгалтерская - для понимания логики и порядка ее практического расчета. Прибыль аптечного предприятия выполняет ряд важнейших функций: - служит критерием и показателем эффективности деятельности аптеки; - выполняет стимулирующую функцию; - служит источником формирования бюджетов различных уровней; - служит источником развития аптечного предприятия и прироста акционерного капитала (если аптека - АО); - выполняет социальную функцию. Если экономическая прибыль равна нулю, фирма получает нормальную прибыль. Средняя прибыль – прибыль, получаемая от продажи единицы продукции. АРr = Р – АТС; где Арr – средняя прибыль Р – цена АТС – средние издержки Предельная прибыль – прибыль, получаемая от дополнительного выпуска и реализации единицы продукции. MPr = МR – МС; где МРr – предельная прибыль; МR – предельный доход; МС – предельные издержки. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1471; Нарушение авторского права страницы