|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Рынок земли и природных ресурсов. Земельная рента и цена земли.

Рынок земли и природных ресурсов. Природные ресурсы – это часть природы, которая используется для удовлетворения потребностей людей. Природные ресурсы делятся на: 1. Экологические; 2. Хозяйственные. Природные ресурсы могут быть: 1. Потенциальными; 2. Экономическими; 3. Резервными. Земля является производственным фактором, который не производится, а имеется в наличии, как природный объект, но в ограниченном количестве. Особенности земли: 1. – предложение земли фиксировано (абсолютно неэластично); 2. – земля – неподвижный ресурс; 3. – земля – возобновляемый ресурс, так как обладает плодородием. Плодородие земли характеризует ее способность производить сельскохозяйственную продукцию. Различают: - естественное плодородие; - экономическое плодородие, связанное с дополнительными вложениями. Рыночный спрос на землю неоднороден – это сумма сельскохозяйственного и несельскохозяйственного спроса на землю. Сельскохозяйственный спрос на землю является: a) производным от спроса на сельскохозяйственную продукцию; b) зависит от технологий в отраслях, использующих землю; c) зависит от количества других факторов производства. Спрос на сельскохозяйственную продукцию является неэластичным как по цене, так и по доходам. Поэтому увеличение производства сельхозпродукции вызывает снижение доходности сельхоз. производителей. Кривая спроса на землю отражает предельную доходность земли для отдельных землепользователей. Это MRP=MP´ P в условиях совершенной конкуренции или MRP=MP´ MR (при несовершенной конкуренции). Предложение земли является абсолютно неэластичным. Это вызвано ограниченностью земли и тем, что землевладельцы будут предлагать землю в аренду за любую цену (иначе они не будут получать никакого дохода).

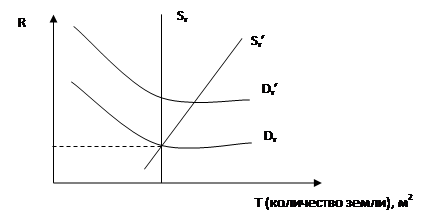

Рисунок – взаимодействие спроса и предложения на рынке земли где Sт – краткосрочная кривая предложения; Sт¢ - долгосрочная кривая предложения. На ренту влияет только изменение спроса. Рента выступает как доход землевладельца. Рента – это доход от фактора производства, предложение которого неэластично. Стоимость пользования земельным участкам представляет собой рентную оценку и одновременно ставку арендной платы. Земельная рента может быть: 1. – абсолютная; 2. – дифференциальная; 3. – монопольная. Абсолютная рента является результатом частной собственности на землю – это плата за право пользования землей. Дифференциальная рента возникает в результате использования ресурсов более высокой производительности. Дифференциальная рента I – дополнительный доход, получаемый из-за более высокого качества земельного участка, лучшего местоположения. Дифференциальная рента II возникает при интенсификации сельскохозяйственного производства, росте плодородия в результате дополнительных вложений в землю.

А) Лучший участок

В) Участок худшего качества За пользование землей арендатор платить арендную плату, которая включает: 1. ренту землевладельца; 2. процент на капитал, вложенный собственником (здания, многолетние насаждения и т. д.); 3. амортизационные отчисления на капитал, принадлежащий собственнику. Затраты на содержание земли для землевладельца малы по сравнению с арендной платой, поэтому цена земли не зависит от затрат и носит характер чистой экономичес4кой ренты. Цена земли определяется по формуле:

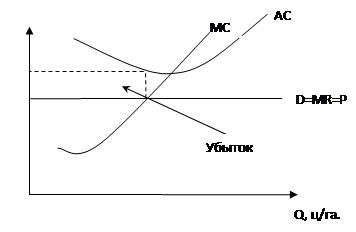

где PT – цена земельного участка; R - размер годовой ренты; r - ставка ссудного процента. При росте ренты цена земли увеличивается, при росте процентной ставки – падает. На практике цены на землю колеблются в зависимости от спроса на землю для несельскохозяйственных целей и от инфляции. В краткосрочный период на доходы землепользователей влияют во многом погодные условия. При этом увеличение урожая может вызвать снижение дохода (из-за неэластичности спроса происходит снижение цен на продукцию), а снижение урожая может повысить совокупный доход фермера.

Рисунок – Взаимодействие спроса и предложения на рынке сельхозпродукции в долгосрочном периоде

Спрос на капитал определяется производительностью капитала. Производительность капитала – это возможность производства с его помощью дополнительной продукции и получение дохода на вложенные средства в виде процента. Кривая рыночного спроса на капитал – это кривая предельной доходности капитала, вкладываемого в бизнес в целом (MRPк). Если величина отдачи на капитал – r, то потенциальные инвестиционные проекты всех фирм ранжируются в порядке убывания величины отдачи, так как по мере накопления капитала для реализации отбираются сначала проекты с высокой производительностью r, а потом все с более низкой. Согласно закону убывающей производительности фактора кривая спроса на капитал имеет отрицательный наклон. Предложение капитала в краткосрочный период времени – величина постоянная (см. рисунок).

Рисунок – Формирование спроса и предложения капитала в краткосрочный период. i – равновесная ставка ссудного процента, формирующаяся при взаимодействии спроса и предложения на рынке капитала (Dk = Sk). Варианты лежащие выше I (r> i), приносят экономическую прибыль. Если r=i, то это последний, возможный вариант капитальных вложений, приносящий нормальную прибыль. Кривая предложения капитала (сбережений домашних хозяйств) отражает издержки упущенных возможностей использования денег домашними хозяйствами в альтернативных вариантах. Чем выше рыночная процентная ставка (i), тем больше домашние хозяйства склонны сберегать, то есть выше капитала. В долгосрочном периоде кривая предложения имеет положительный наклон (см. рисунок). Процент на капитал может быть выше процента на деньги (r³ i). Рыночная ставка процента – это цена использования денежного капитала и его предельная (минимальная) доходность при данном соотношении спроса и предложения на капитал. Различают номинальную и реальную процентную ставку. Номинальная процентная ставка показывает на сколько больше денежных единиц можно получить в будущем, если вложить деньги сегодня. Реальная процентная ставка измеряет отдачу инвестиций, выраженную в увеличении количества товаров и услуг, которые можно получить в будущем. rреал. = rном. – tинф. где rреал. – реальная процентная ставка; rном. – номинальная процентная ставка; tинф. – темп инфляции. Чем выше уровень инфляции, тем больше разница между номинальной и реальной процентной ставкой.

Рисунок – Предложение капитала в долгосрочном периоде (для экономики в целом). В долгосрочном периоде для отдельной фирмы по постоянным ценам может быть поставлено любое количество капитала. Поэтому кривая предложения предприятия в долгосрочном периоде абсолютно эластична (см. рисунок).

Рисунок – Предложение капитала для отдельного предприятия в долгосрочном периоде Краткосрочный спрос на капитал – это спрос на прирост капитала за счет инвестиций при переходе фирмы от одного варианта мощностей к другому. Долгосрочный спрос на капитал – это спрос на общий объем производственного капитала. В краткосрочном периоде равновесие на рынке капитала устанавливается под влиянием механизма рынка кредитов. В долгосрочном периоде – под влиянием механизма инвестиционного рынка. Цена спроса на капитал зависит от способности капитала приносить доход. Осуществление инвестиционных проектов предполагает разрыв во времени между затратами и доходами. Будущие доходы (в денежном измерении) всегда дешевле сегодняшних. Это происходит из-за упущенной выгоды альтернативного использования денег (например, при вложении их в банк). Недополученный процент на капитал уменьшает будущие доходы. Соизмерение текущих расходов с потоками будущих доходов производится через дисконтирование. Дисконтированная стоимость определяется по формуле:

где PDV – современная дисконтированная стоимость будущих доходов; FVn – будущая стоимость (доход, получаемый в n-ом году); n – число лет; r – ставка банковского процента в десятичных дробях; 1/(1+r)n – коэффициент дисконтирования. Для определения эффективности инвестиций рассчитывают чистую дисконтированную стоимость (NPV). NPV = PDV - IC где IC – исходные инвестиции. Если PDV> IC, то проект выгоден, следовательно. Проект выгоден при NPV> 0, не приносит ни прибыли, ни убытка при NPV=0 и невыгоден при NPV< 0. При последовательном инвестировании с учетом инфляции:

где i – прогнозируемый уровень инфляции. Оценка капитала путем расчета дисконтированной стоимости позволяет определить его продажную цену – это цена капитала как актива. Кроме этого существует необходимость определения прокатной (рентной) оценки капитала – цены аренды за определенный период времени. При определении рентной оценки сравнивают арендную плату (MRP) с минимально приемлемой рентной оценкой (MRC). Минимально приемлемая рентная оценка равна годовым издержкам, которые несет владелец капитала. Это: 3. ежегодная сумма амортизации; 4. проценты за кредит (если физический капитал приобретен за заемные средства). MRC = V´ (r + Hам.) где V – стоимость приобретения капитала; r – процент за кредит; Hам. – норма амортизации; Если MRP> MRC, то выгодно капитал сдавать в аренду.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 976; Нарушение авторского права страницы

Монопольная земельная рента создается монопольной ценой на редкий товар, определяется и какой-то способностью покупателя. Механизм образования ренты виден на рисунке, где рассмотрены результаты производства на различных по плодородности участках, одинаковых по размерам и затратам труда и капитала.

Монопольная земельная рента создается монопольной ценой на редкий товар, определяется и какой-то способностью покупателя. Механизм образования ренты виден на рисунке, где рассмотрены результаты производства на различных по плодородности участках, одинаковых по размерам и затратам труда и капитала.

Б) Участок, средний по плодородию

Б) Участок, средний по плодородию

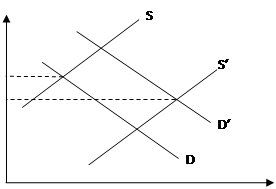

В долгосрочный период происходит некоторое увеличение предложения сельскохозяйственной продукции (и земли) из-за НТП, относительное снижение цен на сельскохозяйственную продукцию при росте объема продаж.

В долгосрочный период происходит некоторое увеличение предложения сельскохозяйственной продукции (и земли) из-за НТП, относительное снижение цен на сельскохозяйственную продукцию при росте объема продаж.