|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Способы измерения ВВП и показатели СНС

Национальное счетоводство имеет дело с потоками материальных благ, выраженными в денежной форме. Учитываются произведенные и использованные блага, которые были приобретены покупателями. Исходным показателем является ВВП – валовой внутренний продукт (Gross Domestic Product), рассчитанный как совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в экономике в течение года. На рисунке 2-2 представлено изменение ВВП России в 2002 – 2010 гг.

Рис. 2–2. Динамика валового внутреннего продукта России в рыночных ценах

В таблице 2-1 приведены данные ВВП разных стран мира в рыночных ценах 2010г. Таблица 2–1. Валовой внутренний продукт разных стран мира в 2010г. в текущих ценах (миллиарды долларов США)

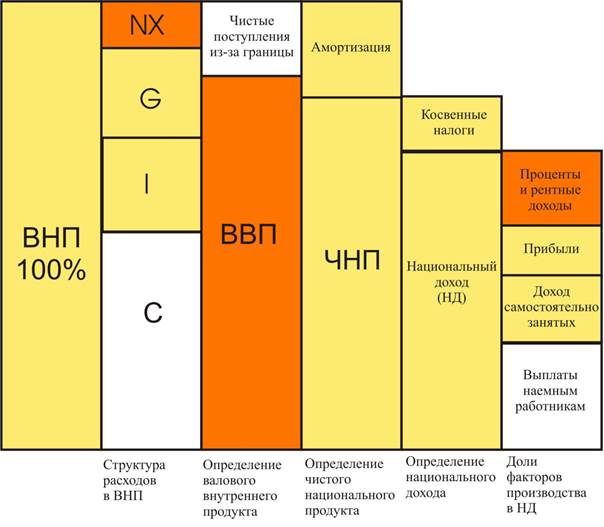

Источник: International Monetary Fund, World Economic Outlook Database (April 2011); national sources [Electronic resource]. Первый способ учета ВВП, с которым мы познакомились выше, называется: 1. Метод конечного использования (по расходам). В нем учитываются только те продукты, которые прошли через официальные рыночные сделки. В состав ВВП не включается: труд на себя, труд на безвозмездной основе, сумма сделок теневой экономики. 2. ВВП учитывается также при помощи распределительного метода (по доходам). В этом случае ВВП рассматривается как сумма доходов собственников экономических ресурсов (домохозяйств), т.е. как сумма факторных доходов, или национальный доход (НД): 1) Заработная плата и жалованье служащих; 2) Арендная плата или рента; 3) Процентные платежи (процент); 4) Прибыль. ВВП и НД различаются между собой на величину: · Амортизации: ВВП минус амортизация = чистый внутренний продукт (ЧВП). В учебной и научной литературе в качестве равноправного понятия используется ЧНП – чистый национальный продукт. В ряде случаев оно оказывается более удобным и наглядным; · Косвенных налогов: ЧВП (ЧНП) минус косвенные налоги = НД. НД не является конечной целью учета факторных доходов. Потребление населения определяется располагаемым личным доходом, который равен личному доходу (НД – взносы на социальное страхование – прибыль корпораций + дивиденды + трансферты + проценты по государственным облигациям) минус личные налоговые и неналоговые платежи. Распределительный метод показывает, кому достаются доходы, связанные с производством продукции. Для более полного учета используется показатель Валового Национального Продукта (ВНП) (Gross National Product), который включает в себя чистые факторные доходы, т.е. разницу между доходами, полученными гражданами (резидентами) данной страны на принадлежащие им факторы производства в других странах, и доходами, полученными иностранцами (нерезидентами) на принадлежащие им факторы производства в данной стране (рис. 2–3).

Рис. 2–3. Структура ВНП по расходам и доходам. Третьим способом подсчета ВВП является производственный метод (по добавленной стоимости). Он необходим для устранения повторного счета, когда стоимость одних и тех же продуктов учитывается неоднократно в течение года. Например, продукция сельского хозяйства (зерно) поступает на мукомольные предприятия, продукт которых (мука) поступает на хлебопекарни, а хлеб в булочную. Как видно из таблицы 2-2, стоимость конечной продукции равна 25 руб., но если бы мы суммировали все продажи фермера, мельника, пекаря и булочника, то получили (с учетом повторного счета), что она равна 55 руб., что не соответствует сумме располагаемых ими доходов. Таблица 2–2. Подсчет ВВП по методу добавленной стоимости.

Российская структура добавленной стоимости по видам экономической деятельности в 2010г. представлена на рисунке 2-4.

Рис. 2–4. Валовая добавленная стоимость по видам экономической деятельности в России в 2010г. Подсчет ВВП производственным методом не решает всех проблем его измерения. Основные показатели СНС выражены в текущих ценах, что не позволяет их простое (механическое) сопоставление с показателями предыдущих лет. Необходима особая методика учета номинального и реального ВВП. Номинальный и реальный ВВП Номинальный ВВП рассчитывается в ценах текущего года. На его величину оказывают влияние: · Изменение реального объема производства, · Изменение уровня цен. Реальный ВВП измеряется в ценах базисного года. Это может быть любой год, выбранный в качестве точки отсчета. Например, по отношению к 2005г. это может быть 2010 год. Наоборот, 2005г. можно рассматривать в качестве базового по отношению к 2010г. Разница в том, что в первом случае за 100% будут приняты цены 2010г., а во втором – цены 2005г. Чтобы определить реальный ВВП в 2010г. мы должны разделить номинальный ВВП 2010г., измеренный в текущих ценах, на тот же объем произведенной продукции, измеренной в ценах 2005г. На основе номинального и реального объемов ВВП мы можем рассчитать третий важнейший статистический показатель – дефлятор ВВП, который называется также дефлятором цен, = номинальный ВВП / реальный ВВП. Номинальный ВВП дает денежную оценку произведенной продукции. Реальный ВВП характеризует количество произведенной продукции, т.е. объем производства, измеренный в постоянных ценах (ценах базисного года). Дефлятор ВВП показывает изменение цены единицы продукции в отчетном году по отношению к базисному году. Дефлятор ВВП – сводный показатель общего уровня цен, рассчитанный как отношение фактической цены определенного набора товаров к базисной (см. табл. 2-3).

Таблица 2-3. Объем и динамика валового внутреннего продукта РФ

Определение дефлятора ВВП не единственный способ узнать, как изменились цены на произведенную продукцию. Рядового потребителя интересуют не все цены, а индекс потребительских цен. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 761; Нарушение авторского права страницы