|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

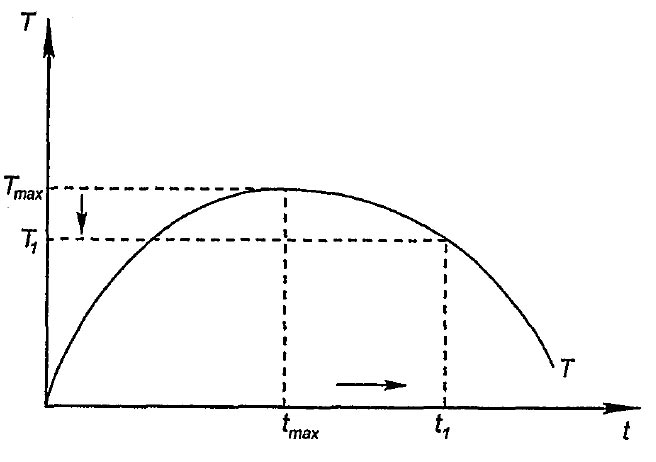

Налоги: сущность и функции. Принципы налогообложения. Виды налогов. Кривая А. Лаффера.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сущность налога - это изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями. Функции налогов: 1. Прямые функции 1.1 Фискальная - изъятие части доходов в бюджет для использования на определенные цели. 1.2 Регулирующая - регулирование отношений между бюджетами и внутри бюджетной системы. С помощью налогов гос-во может регулировать темпы экономического роста. Уменьшение налогового бремени дает импульс к развитию отраслей регионов, отдельных п/п. Таким образом, налог выполняет функцию встроенного регулятора. 2. Косвенные 2.1 Перераспределительная - При помощи налога распределяет и перераспределяет национальный доход. Перераспределяет первичные доходы и формирует вторичные. 2.2 Контрольная - при помощи налогов осуществляется контроль за деятельностью предприятия, формирование затрат и прибыли. Эффективность зависит от деятельности органов налоговых служб. 2.3 Стимулирующая - при помощи налоговых льгот, санкций решаются вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных. 2.4 Социальная функция - за счет налоговых льгот осуществляется поддержка объектов социальной инфраструктуры: освобождение от налогов отдельных физ. и юр. лиц Главные принципы налогообложения — равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а также равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, поэтому размер и срок уплаты налога известен заблаговременно. Государство также определяет меры взыскания за невыполнение данного закона. Принципы А.Смита Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т. е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика. Каждый налог должен быть устроен так, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства Виды налогов 1. Налоги по способу взимания. - Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом налога выступает доход (зарплата, прибыль, процент и т.п.) и стоимость имущества налогоплательщиков (земля, основные средства и т.п.) - Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги (акцизы, НДС, таможенные пошлины, налог с продаж). Эти налоги начисляются предприятию для того, чтобы оно удерживало их с других налогоплательщиков и сдавало финансовому ведомству. 2. В зависимости от характера ставок различают: - Прогрессивный налог – это налог, который возрастает быстрее, чем прирастает доход. - Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. - Пропорциональный налог – это, когда применятся единая ставка для доходов любой величины. Пропорциональный налог может оказаться регрессивным: если из реально получаемых доходов вычесть обязательные затраты, останется дискреционный доход, который может вырасти или уменьшиться после введения новых налогов. 3. Налоги в зависимости от источников их покрытия группируются следующим образом: 1) налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) - земельный налог, страховые взносы; 2) налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг) - НДС, акцизы, экспортные тарифы; 3) налоги, расходы по которым относятся на финансовый результат- налог на прибыль, на имущество предприятия, на рекламу, некоторые целевые сборы; 4) налоги, расходы по которым покрываются из прибыли, оставшейся в распоряжении предприятий - лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах. 4. По уровню бюджета налоги бывают: - федеральные; - региональные; - местные.

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов. Если же оно намерено отобрать все доходы (t = 100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства. Автор показывает, что повышение налоговых ставок до определенного уровня приводит к росту бюджетных доходов. Такое положительное воздействие возможно только до определенного предела, а за ним начинается так называемая " запретная зона" шкалы налогообложения. Налоги, взимаемые на основании высоких ставок, приводят к значительному сокращению бюджетных доходов. Это объясняется тем, что высокие налоги подавляют частную инициативу, подрывают стремление к новым инвестициям. А. Лаффер сделал вывод, что налоговые ставки достигли уровня, который сдерживает темпы экономического развития и предлагает снизить налоговые ставки, и прежде всего на прибыль.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 773; Нарушение авторского права страницы