|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка общей величины расходов

Общая величина расходов компании-оператора подвижного состава включает в себя: - плату за перемещение платформы по инфраструктуре в груженом и порожнем состоянии; - затраты на содержание компании; - оплату труда с начислениями на неё; - расходы на аренду помещений; - затраты на информационное обслуживание системы слежения за вагонами, осуществляемое через ГВЦ ОАО «РЖД»; - затраты на обслуживание, содержание и амортизацию средств вычислительной техники и оргтехники; - затраты на содержание мебели; - затраты на обслуживание автотранспортных средств; - командировочные и представительские расходы; - услуги банка по расчетно-кассовому обслуживанию; - офисные расходы, включающие затраты на канцелярские товары, услуги охраны, оплата телефонов, интернета и подписку на периодические издания; - аудиторско-консультационные услуги; - другие виды затрат. Общая величина расходов компании-оператора подвижного состава определяется по формуле:

где ЕгТО – годовые затраты потребителя на техническое обслуживание и ремонт платформ для перевозки контейнеров, руб.; ЕгТР – годовые затраты на текущий отцепочный ремонт платформ, руб.; Епрпер – прямые переменные расходы компании-оператора в день при эксплуатации соответствующего типа платформ (табл. 3), руб./сут.; Епрпост – прямые постоянные расходы компании-оператора в день при эксплуатации соответствующего типа платформ (табл. 3), руб./сут.; Епроч – прочие расходы компании-оператора в день при эксплуатации соответствующего типа платформ (табл. 3), руб./сут.; nинв, nэкспл – инвентарный и эксплуатируемый парк платформ соответственно. Таблица 9 Общая величина расходов при эксплуатации парка платформ базового типа, тыс. руб.

Таблица 10 Общая величина расходов при эксплуатации парка платформ нового типа, тыс. руб.

Расходы за 32 года эксплуатации парка из 620 платформ (320 платформ 20-футовых и 300 платформ 40-футовых) базового типа составляют 4, 905 миллиарда рублей. Среднегодовой расход на парк составляет 153, 3 миллиона рублей. Расходы при эксплуатации парка из 360 платформ (200 платформ 20-футовых и 160– 40-футовых) нового типа составляет – 2, 446 миллиарда рублей. Среднегодовые расходы на платформы нового типа составляют – 76, 4 миллиона рублей. Затраты на содержание платформ нового типа меньше, чем на содержание базовых платформ на 2, 46 миллиарда рублей, что на 50, 1% дешевле по сравнению с базовыми платформами.

Рис. 1. Общая величина расходов при эксплуатации платформ.

Ведущей статьей затрат на содержание платформ базового типа является расходы на ремонт и обслуживание, что составляет 1, 95 миллиарда рублей. (см.рис.1). У платформ нового типа данный вид расходов меньше на 1, 65 миллиарда рублей, что в 6, 6 раза меньше затрат базовых платформ. Амортизация у обоих типов платформ находятся относительно на одном уровне. Затраты на амортизацию базовой и новой платформы составляют 496 и 468 миллионов рублей соответственно. Ведущей статьей расходов у платформ нового типа является раздел прямых переменных. Статья прямых переменных расходов у платформ базового типа на 271 миллион рублей больше, чем у платформ нового типа. Прямые постоянные затраты базовых платформ также выше, чем у новых платформ. Разница составляет 194 миллиона рублей. Прочие расходы у платформ нового типа меньше, чем у базовых платформ на 315 миллионов рублей, что в 1, 9 раза меньше затрат платформ базового типа. Затраты платформ нового типа по всем статьям меньше базовых платформ. Выгоднее будет приобрести новые платформы. Экономия в расходах за 32 года может составить 50, 1%, что составит 2, 46 миллиарда рублей.

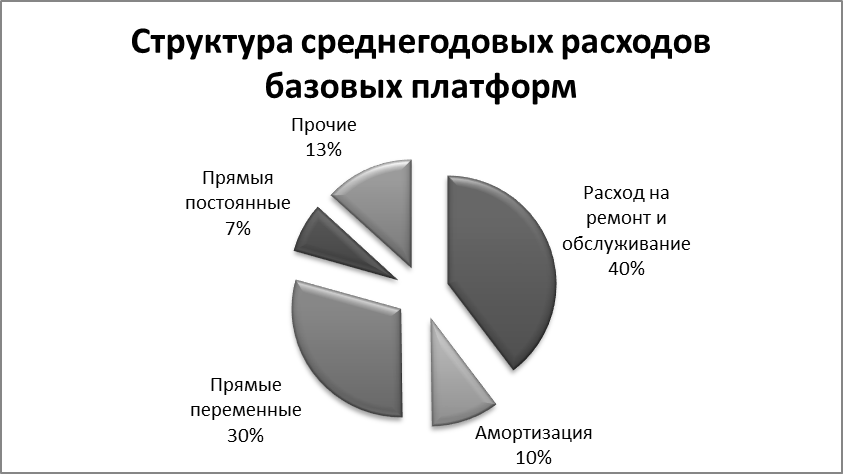

Ведущей статьей расходов базовых платформ является расходы на ремонт и обслуживание подвижного парка (см.рис.2.). Данная доля затрат составляет 40% от общей величины расходов. Меньше всего расходов уходят на прямые постоянные затраты. Данная статья составляет 7% от общей величины.

Рис. 3. Структура среднегодовых расходов новых платформ.

Ведущей статьей расходов новых платформ является расходы на прямые переменные затраты (см.рис.3.). Данная доля затрат составляет 48% от общей величины расходов. Меньше всего расходов уходят на прямые постоянные затраты. Данная статья составляет 7% от общей величины. Можно отметить, что доля расходов на ремонт и обслуживание платформ с длинной базой значительно ниже платформ базового типа. У обоих видов платформ прямые постоянные расходы являются самыми низко затратными статьями.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 552; Нарушение авторского права страницы

,

,