|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные принципы оценки стоимости бизнеса (предприятия)

Можно выделить три группы принципов оценки: ‑ основанные на представлениях собственника; ‑ связанные с эксплуатацией собственности; ‑ обусловленные действием рыночной среды. Большое количество принципов не означает, что можно применить их все сразу. В каждом случае выделяются основные и вспомогательные принципы. Когда речь идет о принципах, то появляются лишь основные закономерности поведения субъектов рыночной экономики. В реальной жизни целый ряд факторов может искажать их действие. К примеру, государственное вмешательство иногда искажает реализацию тех или иных принципов оценки. Несовершенство рыночных отношений, характерное для этапа перехода к рыночной экономике, еще больше деформирует действие принципов оценки. По этим причинам принципы оценки отражают лишь тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют такого поведения. Вместе с тем, по мере развития в нашей стране рыночных отношений действие объективных принципов оценки бизнеса будет усиливаться. Рассмотрим первую группу принципов. Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью только в том случае, когда может быть полезен реальному потенциальному собственнику. Полезность для каждого потребителя индивидуальна, но качественно и количественно определена во времени, в пространстве и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить его способность приносить доход. Полезность бизнеса — это его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости. Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость. С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью. Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки. И еще один аспект применения принципа полезности: если инвестор анализирует поток дохода, то максимальная цена будет определяться посредством изучения других потоков доходов с аналогичным уровнем риска и качества. При этом замещающий объект не обязательно должен быть точной копией, но должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель. Границы «пространства одинаково желаемых заменителей» определяются потребностями и желанием пользователя. Предположим, что некоторый субъект хочет приобрести в свою собственность кондитерское предприятие, производящее конфеты. При этом он сравнивает цены на аналогичные предприятия с ценами на фабрики, производящие печенье, пряники, пастилу и хлеб. Кроме того, покупатель не всегда ограничен бизнесом одного и того же типа. Таким образом, можно выделить еще один методологический принцип оценки стоимости предприятия ‑ это принцип замещения. Он определяется следующим образом: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. Из принципа полезности вытекает еще один принцип оценки ‑ принцип ожидания. Конечно, прошлое и настоящее бизнеса являются важным, однако его экономическую оценку определяет будущее. Прошлое и настоящее состояние бизнеса являются лишь исходной основой, ключом к пониманию будущего поведения. Полезность любого бизнеса, предприятия определяется тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно сказывается представление о чистой отдаче от функционирования предприятия и ожидаемая выручка от перепродажи. При этом очень важна величина, качество и продолжительность ожидаемого будущего потока дохода. Однако ожидания относительно этого потока могут меняться. Принцип ожидания можно определить следующим образом. Ожидание ‑ это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием. Вторая группа принципов оценки обусловлена эксплуатацией собственности и связана с представлением производителей. Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением. Доходность бизнеса ‑ это результат действия всех четырех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода. Для оценки предприятия нужно знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует еще один принцип оценки ‑ принцип вклада, который сводится к следующему: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей силы, капитала и управления должны быть привлечены к ней. Это означает, что сначала должна быть произведена компенсация за эти факторы, и остаточная сумма денег идет в оплату пользования земельным участком ее собственнику. Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать максимальные доходы или до предела уменьшать затраты. Например, предприятие будет оценено выше, если земельный участок будет обеспечивать более высокий доход, или если его положение позволяет минимизировать затраты. Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности. Факторы производства оцениваются не сами по себе, а с учетом периода их воспроизводства, места в обороте капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И, наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих большой опыт работы на устаревшем оборудовании, труднее переучить. Все эти факторы должны быть учтены покупателем. Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого важного положения экономической теории вытекает еще один принцип оценки бизнеса, содержание которого можно свести к следующему: по мере добавления ресурсов к основным факторам производства, чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача, хотя и растет, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется принципом предельной производительности. Предприятие является системой, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованны между собой по пропускной способности и другим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия. Итак, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров. Третья группа принципов напрямую обусловлена действием рыночной среды. Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если спрос и предложение находятся в равновесии, то цены остаются стабильными и могут совпадать со стоимостью, особенно в условиях совершенного рынка. Если рынок предлагает незначительное число прибыльных предприятий, т. е. спрос превышает предложение, то цены на них могут превысить их стоимость. Если на рынке имеет место избыток предприятий-банкротов, то цены на их имущество окажутся ниже реальной рыночной стоимости. В долгосрочном аспекте спрос и предложение являются относительно эффективными силами в определении направления изменения цен. Но в короткие промежутки времени силы спроса и предложения могут и не иметь возможности эффективно работать на рынке имущества предприятий. Рыночные искажения могут быть следствием монопольного положения собственников. Кроме того, на этот рынок могут влиять государственные механизмы контроля. Например, органы власти могут установить контроль над продажей предприятий. Как уже отмечалось, полезность определена во времени и пространстве. Рынок учитывает эту определенность, прежде всего, через цену. Если предприятие соответствует рыночным стандартам, характерным в данное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения; если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие. Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов. Стоимость предприятия, стоимость его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране. Отсюда следует, что при оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Вследствие этого стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводиться на определенную дату. В этом заключается суть принципа изменения стоимости. Из этого принципа следует, что для того, чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды. Спрос на рынке, возможности развития бизнеса, местоположение и другие факторы определяют альтернативные способы использования данного предприятия. Результатом такого анализа является определение наилучшего и наиболее эффективного использования собственности, иначе говоря, определение направления использования собственности предприятия, которое юридически, технически осуществимо и которое обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом заключается принцип наилучшего и наиболее эффективного использования. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если же целью оценки является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

3.Методические приемы оценки стоимости предприятия (бизнеса). Учет фактора времени при оценке стоимости предприятия

Финансовая теория предписывает осуществлять инвестиции, если они обладают положительной чистой приведенной стоимостью, например, если чистая приведенная стоимость здания сегодня превосходит величину инвестиций, необходимых для его строительства. Первый основополагающий принцип теории и практики финансов заключается в следующем: « Сегодняшний рубль стоит дороже, чем завтрашний, поскольку деньги, которыми вы располагаете сегодня, можно сразу же инвестировать, и они немедленно начнут приносить процент». Таким образом, приведенная стоимость отсроченного дохода может быть определена умножением суммы дохода на коэффициент дисконтирования, значение которого меньше 1: PV=DF*FC. Коэффициент дисконтирования – это сегодняшняя стоимость 1 рубля, полученного в будущем и рассчитывается по формуле: DF=1/(1+r)n. Ставка дисконта представляет собой вознаграждение, которое требует инвестор за отсрочку поступления платежей. Пусть инвестиции в строительство офисного здания составят 350 тыс.долл, через год здание будет продано за 400 тыс.долл, и эта сумма гарантирована. В то же время можно инвестировать в государственные ценные бумаги с доходностью 7 % годовых, и для того, чтобы получить 400 тыс.долл к концу года мы должны инвестировать в ценные бумаги 400 000/1, 07=373 832 долл. Следовательно при ставке дисконта 7 % приведенная стоимость 400 000, которые будут получены через год, составит 373 832 долл, и эту сумму инвестор захочет заплатить за здание сегодня. Приведенная стоимость – это возможная цена, удовлетворяющая и покупателя и продавца, и стало быть, является и ее рыночной ценой. Ставку дисконта также называют альтернативными издержками привлечения капитала, поскольку она представляет собой доходность, от которой отказывается инвестор, вкладывая деньги в тот или иной проект. Чистая приведенная стоимость определяется вычитанием из приведенной стоимости суммы требуемых инвестиций: NPV=PV-I. На самом деле выручка от реализации здания через год на практике не может быть гарантирована и носит прогнозный характер. В тоже время инвесторы с полной определенностью получат 400 тыс., купив государственные ценные бумаги на сумму 373 832 дол., и в связи с этим не станут платить такую сумму за здание, и вам придется снизить цену, чтобы их заинтересовать. В этом заключается второй основополагающий принцип финансов: «Надежный рубль стоит дороже, чем ри'сковый». Отсюда следует, что выручку стоит дисконтировать по доходности аналогичных инвестиций по риску. Допустим, проект связан с таким же риском, как и инвестиции в акции компаний и доходность последних прогнозируется на уровне 12 %. Тогда именно 12 % ‑ подходящее значение альтернативный издержек привлечения капитала или ставки дисконта. В этом случае приведенная стоимость здания составит 400 000/1, 12=357 143 долл. И если инвесторы согласны с прогнозом дохода от продажи здания через год и оценкой риска, то это цена, по которой здание может быть продано в настоящий момент. Вывод: Альтернативные издержки привлечения капитала равны ожидаемой доходности, которые инвесторы требуют от акций или других ценных бумаг, подверженных такому же риску, как и проект. Дисконтирую чистый денежный поток проекта по альтернативным издержкам, вы получаете ту сумму, которую инвесторы готовы заплатить за проект.

Правила, которыми стоит руководствоваться при принятии инвестиционных решений: 1. Правило чистой приведенной стоимости: инвестировать в любой проект с чистой приведенной стоимостью. 2. Правило доходности: инвестировать в любой проект, доходность которого превосходит доходность эквивалентных инвестиций на рынке капитала. В акционерных обществах инвестиции осуществляются от имени и за счет сотен и тысяч акционеров с разной склонностью к риску и разными предпочтениями о том, что касается выбора между сегодняшним и будущем доходом. В связи с этим возникает вопрос: может ли один и тот же проект для одного акционера иметь положительную чистую приведенную стоимость, а для другого – отрицательную? Ответ на который: не может, если обоих акционеров есть беспрепятственный доступ на рынок капитала. Всякий раз, когда фирма дисконтирует денежный поток по ставке финансового рынка, она исходит из предпосылки, что все ее акционеры имеют свободный и равный доступ на конкурентные рынки капитала. Отсутствие хорошо работающего рынка капитала подрывает логику этого правила чистой приведенной стоимости. Акционеры, хотя и имеют разные предпочтения, проявляют единогласие по поводу сумм, которые они готовы инвестировать в реальные активы. Менеджерам не нужно ничего знать о вкусах и предпочтения акционеров, их задача – максимизировать чистую приведенную стоимость. Всякий раз, когда менеджер находит и запускает проект с положительной чистой приведенной стоимостью, он делает акционеров своей компании богаче. Иногда указывается, что работа менеджера – это максимизация прибыли. Однако максимизацию прибыли в чистом виде неразумно провозглашать в качестве корпоративной цели и тому несколько причин: 1.Задача максимизации прибыли сразу же порождает вопрос: «прибыль какого года? ». Возможно, акционерам не захочется, чтобы менеджер наращивал прибыль следующего года в ущерб прибылям более поздних лет. 2.Компания может увеличивать будущие прибыли, сокращая выплату дивидендов и вкладывая эти денежные средства в инвестиционные проекты. Но при низкой доходности таких инвестиций это идет вразрез с интересами акционеров. Вывод: Концепция чистой приведенной стоимости подтверждает целесообразность отделения собственности от управления в рамках корпорации. Менеджер, инвестирующий капитал только в проекты с положительной чистой приведенной стоимостью, наилучшим образом соблюдает интересы каждого из акционеров. Это возможно благодаря рынку капитала, который позволяет каждому акционеру формировать собственный инвестиционный портфель сообразно своим потребностям. Компании не нужно подстраивать инвестиционную политику так, чтобы последующие денежные потоки соответствовали предпочтительным для акционеров временным моделям потребления. Акционеры прекрасно могут сами перемещать средства во времени, если они имеют свободный доступ на конкурентные рынки капитала. Одна из особенностей приведенной стоимости заключается в том, что она выражается в текущих рублях, и поэтому мы можем суммировать ее значения. Иначе говоря, приведенная стоимость суммы денежных потоков равна сумме приведенных стоимостей этих денежных потоков. Следуя этому правилу слагаемости стоимостей, мы можем определить стоимость активов, создающих денежные потоки каждый год: Это формула дисконтированного денежного потока и для того, чтобы найти чистую приведенную стоимость, от полученного результата нужно отнять первоначальные инвестиции, произведенные в нулевой период. Если рубль завтра стоит дешевле, чем рубль сегодня, естественно, что рубль послезавтра должен стоить еще дешевле. Другими словами коэффициент дисконтирования DF2 должен быть меньше, чем коэффициент дисконтирования DF1. Процентные ставки в каждый будущий период времени не обязательно должны быть одинаковыми. Связь между процентной ставкой и продолжительностью денежного потока называется временной структурой процентных ставок. Если временная структура процентных ставок «плоская», т.е. когда краткосрочные процентные ставки близки к долгосрочным, ставка дисконта принимается постоянной по годам. В любом другом случае профессиональные инвесторы дисконтируют каждый денежный поток по собственной процентной ставке. На мировом финансовом рынке существует вид ценных бумаг (например, некоторые ценные бумаги, выпускаемые британским правительством), по которым не существует обязательств погашения, а предлагается ежегодный фиксированный доход на неограниченный срок. Это называется бессрочная рента. Приведенная стоимость бессрочной ренты может быть рассчитана следующим образом:

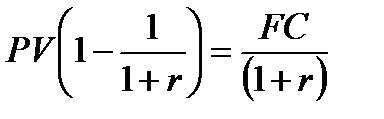

Ведем замену: FC/(1+r)=a, 1(1+r)=x, тогда получим PV=a+ax+ax2+…=а(1+х+х2+…) Умножим обе части уравнения на х: PVx=a(x+x2+x3+…), вычтем одно уравнение из другого: PV(1-x)=a, делаем обратную замену:

PV=C/r.

Аннуитет представляет собой актив, который приносит фиксированный доход ежегодно в течение конечного числа лет. Приведенная стоимость аннуитета рассчитывается по следующей процедуре. Пусть актив приносит ежегодный доход FC в течение t лет при ставке дисконта r. Приведенная стоимость бессрочной ренты, которая ежегодно приносит денежный поток FC, начиная с 1 года, вычисляется, как FC/r. Приведенная стоимость бессрочной ренты, которая ежегодно приносит тот же доход, начиная с года t+1, в году t, также вычисляется FC/r. Однако ее приведенная стоимость на сегодняшний день, исчисляется, как:

Обе бессрочные ренты обеспечивают один и тот же денежный поток с года t+1. Различия между ними в том, что первая создает денежный поток и в период с года 1 до t. Иначе говоря, разница между двумя бессрочными рентами представляет собой аннуитет, создающий денежный поток FC в течение t лет, и его приведенная стоимость равна:

Выражение в квадратных скобках – это коэффициент аннуитета.

Свободный денежный поток – производимый компанией посленалоговый денежный поток от основной деятельности. Его можно рассматривать, как денежный поток, который поступал бы в распоряжение акционеров компании, не имей она долга. Свободный денежный поток определяется, как:

FCF=NOPLAT – чистые инвестиции

Чистые прирост прирост инвестиции = основных - операционного средства оборотного капитала по балансу (см.расчеты инвестированного (к.1150) капиатала) Неоперационный денежный поток представляет собой посленалоговый денежный поток по статьям, не относящимся к основной деятельности. Этот поток не входит в свободный денежный поток. Но должен быть получить отражение в совокупной стоимости компании, которая исчисляется как

приведенная стоимость Совокупная приведенная стоимость посленалогового стоимость = свободного денежного + неоперационного компании потока денежного потока и рыночных ценных бумаг

Сумма свободного денежного потока и посленалогового денежного потока по статьям, не относящимся к основной деятельности, составляет совокупный объем средств доступных инвесторам.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1104; Нарушение авторского права страницы

, умножаем обе части на (1+r):

, умножаем обе части на (1+r):

.

.