|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модель Гордона, модель предполагаемой продажи, метод стоимости чистых активов, метод ликвидационной стоимости

По мере роста фирме все труднее поддерживать его высокие темпы, и в конечном итоге они становятся такими же, как темпы роста экономики, в которой эта фирма работает, или даже ниже. Такие темпы роста, означающие стабильный рост, можно поддерживать до бесконечности; это позволяет нам оценивать стоимость всех денежных потоков за пределами этого поворотного момента как заключительную (терминальную) стоимость для действующего предприятия. Стоимость компании с учетом заключительной стоимости может быть рассчитана как:

где CF – величина денежного потока; i – ставка дисконта, выраженная в долях; n – шаг расчета, на который рассчитывается заключительная стоимость. Заключительную стоимость можно найти тремя путями. Во-первых, можно предположить, что в заключительном году произойдет ликвидация активов фирмы, и оценить, какую сумму за активы, накопленные фирмой к этому моменту, заплатили бы другие. В двух других подходах фирма на момент оценки заключительной стоимости рассматривается как действующее предприятие. В первом из этих подходов изучаются мультипликаторы на основе прибыли, выручки или балансовой стоимости для оценки стоимости в завершающем году (сравнительный подход). Во втором предполагается, что денежные потоки фирмы будут расти неограниченно долго с постоянной скоростью. С учетом этого стабильного роста заключительная стоимость может быть оценена при помощи модели неограниченного роста.

В некоторых случаях можно предполагать, что компания прекратит свои операции в какой-то момент времени в будущем и продаст накопленные активы. Оценка, обусловленная подобной ситуацией, называется «ликвидационной стоимостью», которую можно оценить двумя способами: 1) оценка на основе балансовой стоимости активов, скорректированной с учетом инфляции за период. Например, если ожидается, что через десять лет балансовая стоимость активов достигнет 2 млрд.руб., средний возраст активов в этот момент будет равен 5 годам, и при ожидаемых темпах инфляции 3 % ликвидационную стоимость можно оценить следующим образом:

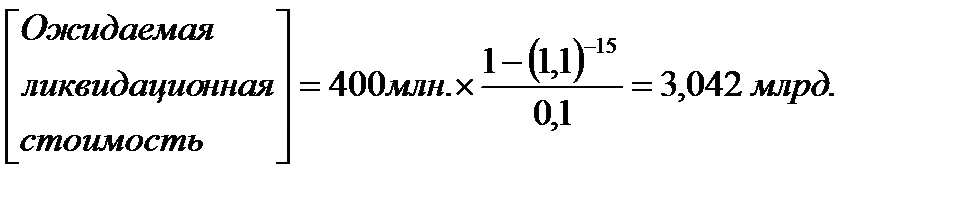

2) оценка на основе рентабельности актива. Чтобы произвести эту оценку, мы сначала должны оценить ожидаемые денежные потоки, генерируемые активами, а затем дисконтировать. Например, если активы могут принести 400 млн. денежного потока после уплаты налогов в год в течение 15 лет (после заключительного года), а стоимость привлечения капитала равняется 10%, то наша оценка ожидаемой ликвидационной стоимости будет выражена следующим образом:

При оценке собственного капитала следует оцененную стоимость непогашенных долгов в конечном году вычесть из ликвидационной стоимости, что в результате даст выручку от ликвидации для инвесторов в собственный капитал. В подходе с точки зрения мультипликаторов стоимость фирмы в один из будущих годов оценивается при помощи мультипликатора на основе прибыли или выручки фирмы в том же году. Например, вычисленная заключительная стоимость фирмы с ожидаемой выручкой в 6 млрд. долл. через 10 лет будет равна 12 млрд. долл., если использовался мультипликатор «стоимость/объем продаж», равный двум. В применении этого подхода решающим является способ получения значения мультипликатора. Если основой для определения мультипликатора служит рыночная оценка сопоставимых фирм в данном виде деятельности, то такая оценка становится сравнительной оценкой, а не оценкой по методу дисконтированных денежных потоков. При этом учитывая, что определение заключительной стоимости производится в рамках доходного подхода, более последовательным путем оценки заключительной стоимости в модели дисконтированных денежных потоков является либо использование ликвидационной стоимости, либо применение модели стабильного роста.

Простейшая модель для оценки собственного капитала ‑ модель дисконтирования дивидендов, где стоимость акции представляет собой приведенную стоимость ожидаемых дивидендов на нее. Когда инвестор покупает акцию, он, как правило, рассчитывает получить два вида денежных потоков: дивиденды за период владения акцией, а также ожидаемую цену на конец периода. Поскольку ожидаемая цена сама по себе определяется будущими дивидендами, стоимость акции представляет собой приведенную стоимость дивидендов для бесконечного временного горизонта.

где DPSt – ожидаемая дивиденды на акции; k – стоимость привлечения собственного капитала. Для определения ожидаемых дивидендов (DPS) делаем предположения относительно ожидаемых в будущем темпов роста доходов и коэффициентов выплат. Стоимость привлечения капитала (k) определяется риском акции, измеряемым, например, с помощью рыночного коэффициента бета в модели оценки финансовых активов. Модель роста Гордона можно использовать для оценки фирмы, которая находится в «устойчивом состоянии», выплачивает дивиденды и темпы роста которой можно поддерживать бесконечно.

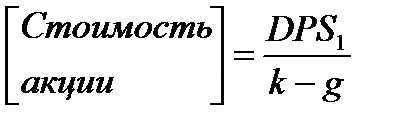

где DPS1 – ожидаемые дивиденды в следующем году; k – стоимость привлечения собственного капитала; g – стабильные темпы роста дивидендов. При оценке стабильных темпов роста следует помнить, что данные темпы роста должны быть меньше темпов роста экономики, в которой работает фирма, или равны им В целом, модель Гордона больше всего подходит для фирм с темпами роста, равными номинальным темпам роста экономики или ниже их, и с установившейся политикой выплаты дивидендов, которую они намереваются проводить и в будущем. данная модель будет занижать стоимость акций фирм, которые, как правило, платят меньше, чем могут себе позволить, и аккумулируют денежные средства.

Двухфазная модель роста предполагает два этапа роста ‑ начальную фазу, когда темпы роста являются нестабильными (фаза исключительного роста), и последующее состояние, при котором рост стабилен и, предположительно, останется таким в долгосрочном периоде (фаза стабильного роста).

где Ограничение касательно того, что темпы роста фирмы сравнимы с номинальными темпами роста экономики, применимо и к завершающим темпам роста (gn) в этой модели. Двухфазная модель дисконтирования дивидендов лучше всего работает применительно к фирмам, которые переживают период быстрого роста и, предположительно, будут сохранять его в течение определенного времени, до тех пор пока источники быстрого роста не иссякнут. Например, компания имеет патент на очень прибыльный продукт, действующий в течение нескольких последующих лет и обещающий сверхъестественный рост на протяжении этого периода. По окончании срока патента ожидается, что фирма вернется к стабильному росту. Предположение, что темпы роста стремительно падают от уровня начальной фазы до стабильного уровня, означает еще, что эта модель в подходит для фирм со скромными темпами роста в начальный период.

В модели предполагается наличие начального периода стабильного роста, второго периода понижающегося роста, а также третьего периода стабильного роста, длящегося бесконечно. На рисунке представлен ожидаемый рост на протяжении трех временных периодов:

В этом случае стоимость акции представляет собой приведенную стоимость ожидаемых дивидендов в период быстрого роста и переходной фазы, а также стоимость заключительной цены в начале завершающей фазы стабильного роста.

где EPSt – прибыль в расчете на 1 акцию в год t; DPSt – дивиденды в расчете на 1 акцию в год t; Па – коэффициент выплат в фазе быстрого роста; ga, gn – темпы роста в фазе быстрого и стабильного роста, соответственно; khg, kt, ksg – стоимость привлечения собственного капитала в период быстрого, понижающегося и стабильного роста; r – стоимость привлечения собственного капитала для первых двух периодов. Гибкость модели делает ее полезным инструментом для анализа любой фирмы, которая, предположительно, будет претерпевать изменения не только в части роста, но и в других отношениях (в частности, будет меняться ее политика в области выплат дивидендов и риск). На практике эта модель, по всей вероятности, более всего применима к фирмам, у которых прибыль растет очень высокими темпами и которые, предположительно, будут продолжать расти такими темпами в начальном периоде, а затем по мере увеличения фирмы и утери конкурентных преимуществ их рост начнет постепенно снижаться в сторону стабильного уровня.

Содержание доходного подхода к оценке стоимости предприятия. Метод дисконтированных денежных потоков. Основные этапы использования метода капитализации доходов.

Доходный подход ‑ совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Этот подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с этим расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода. Подход, основанный на капитализации доходов, по-видимому, оказывается более подходящим оценочным методом, когда текущая деятельность компании может дать определенное представление о ее будущей деятельности (исходя из предположения о нормальных темпах роста). С другой стороны, подход, основанный на дисконтировании будущих доходов, представляется более применимым, когда ожидается существенное изменение будущих доходов по сравнению с доходами от текущих операций. («Существенное изменение» означает заметное увеличение или уменьшение относительно сложившегося темпа роста). В некоторых случаях может оказаться желательным использовать при оценке стоимости компании оба эти подхода. Общая характеристика подхода на основе капитализации. Формула этого подхода следующая:

При использовании подхода капитализации консультант-оценщик должен выполнить следующие шаги: Шаг 1. Получите (или подготовьте) финансовый отчет за репрезентативный период времени (обычно по меньшей мере за пять лет). Шаг 2. Скорректируйте финансовые отчетные данные, полученные на шаге 1, в соответствии с требованиями GAAP или для нормализации отчетности. Если потребуются нормализационные корректировки для устранения воздействия на эти данные недействующих или излишних активов, следует рассмотреть стоимость этих активов в шаге 9. Определите, не следует ли скорректировать нормализованный показатель дохода с учетом дефицита активов. В качестве альтернативы, идентифицированные недостающие активы могут быть рассмотрены отдельно в шаге 9. Шаг 3. Пересчитайте (или рассчитайте) подоходные налоги на нормализованный доход до вычета налогов, как он был определен в шаге 2. Результатом будет показатель скорректированной чистой прибыли. Шаг 4. Если капитализируемым потоком доходов является денежный поток, то следует сделать дополнительные корректировки чистого дохода, полученного на шаге 3, чтобы прийти к валовому или чистому денежному потоку. Шаг 5. Определите коэффициент капитализации для того потока доходов, который предстоит капитализировать. Во многих случаях этим потоком является чистая прибыль (шаг 3, см. выше), однако в определенных обстоятельствах измерителем может быть валовый денежный поток или чистый денежный поток (шаг 4, см. выше). Шаг 6. Определите период деятельности компании, который послужит базой для капитализации. В большинстве случаев этим периодом бывает последний финансовый год или последние 12 месяцев; однако, в определенных обстоятельствах, более приемлемой базой расчета может оказаться прогноз на ближайший год или средний показатель за несколько прошлых лет. Шаг 7. Оцените рабочую величину стоимости компании путем деления чистой прибыли (шаг 3), или валового или чистого денежного потока (шаг 4) на коэффициент капитализации, полученный на шаге 5. Шаг 8. Проведите проверку на «здравый смысл», чтобы определить, насколько правдоподобна полученная оценка. Шаг 9. Если на шаге 2 были проведены корректировки финансовой отчетности для учета влияния на оценку компании недействующих или излишних активов, определите подходящую стоимость этих активов на дату оценки и добавьте ее к стоимости, определенной на шаге 7. Если на шаге 2 был установлен недостаток активов, определите, может ли быть показатель стоимости компании уменьшен на стоимость таких недостающих активов. Если недостаток активов был учтен при нормализационной корректировке отчетности о доходах, операция по еще одному сокращению стоимости компании не требуется. Шаг 10. Определите, требуется ли скорректировать полученную на шаге 9 стоимость для учета скидки за ликвидность, премии за контроль или скидки на неконтрольный характер пакета акций. Общая характеристика подхода, основанного на дисконтировании будущих доходов. В рамках этого подхода консультант-оценщик дисконтирует будущие денежные потоки или доходы от прогнозируемой деятельности компании (включая терминальную стоимость компании — стоимость в послепрогнозный период), приводя их к текущей стоимости. Результат представляет оцененную стоимость собственно самой компании. При использовании подхода, основанного на дисконтировании будущих доходов, необходимо выполнить следующие конкретные шаги: Шаг 1. Получите или подготовьте финансовый прогноз на каждый будущий год деятельности компании, включая терминальный год рассматриваемого периода. Терминальный[1] год не означает последний год, а наоборот, следующий полный год после того года, на который были конкретно спрогнозированы результаты деятельности компании (как это объясняется в параграфах 525.27–30). Шаг 2. Если необходимо, скорректируйте финансовый прогноз, полученный на шаге 1, для устранения разных отклонений от GAAP или для нормализации показателей прогноза. Если нормализационные корректировки необходимы для устранения влияния недействующих или излишних активов, рассмотрите стоимость этих активов отдельно в шаге 9. Определите, отражает ли прогноз влияние того или иного недостатка активов. Если нехватки активов идентифицированы, прогноз может быть исправлен, чтобы отразить их влияние, или же стоимость недостающих активов может быть рассмотрена на шаге 9. (Шаг 2 может быть не обязателен, если корректировки для устранения отклонений от требований GAAP и нормализации показателей были сделаны в процессе подготовки финансового прогноза на шаге 1). Шаг 3. Если необходимо, пересчитайте (или рассчитайте) подоходные налоги на полученную на шаге 2 нормализованную сумму прогнозируемого дохода за каждый год. В результате будут получены суммы прогнозируемых чистых доходов для каждого года. (Шаг 3 может быть не обязателен, если на шаге 2 не производились корректировки, а налоги были учтены в процессе подготовки прогноза на шаге 1). Шаг 4. Если для дисконтирования выбран чистый денежный поток, сделайте дополнительные корректировки полученных на шаге 3 прогнозных показателей чистого дохода, чтобы перейти к погодовым прогнозным величинам денежного потока. Шаг 5. Определите ставку дисконта для того потока доходов, который предстоит дисконтировать. В большинстве случаев таким потоком является чистый поток денежных средств (шаг 4); однако при некоторых обстоятельствах измерителем могут быть чистые доходы (шаг 3). Шаг 6. Определите операционную стоимость компании в терминальном году. Шаг 7. Определите текущую операционную стоимость компании, дисконтируя все будущие операционные доходы (включая терминальную стоимость компании), определенную на шаге 6) в текущую стоимость, используя коэффициенты приведения к текущей стоимости, полученные на основе ставки дисконтирования, установленной на шаге 5. Шаг 8. Проведите проверку на «здравый смысл», чтобы определить, насколько правдоподобна полученная оценка. Шаг 9. Если на шаге 2 были проведены корректировки финансовой отчетности для учета влияния на оценку стоимости компании недействующих или избыточных активов, определите подходящую стоимость этих активов на дату оценки и добавьте ее к стоимости, определенной на шаге 7. Если на шаге 2 был установлен недостаток активов, определите, может ли быть показатель стоимости компании уменьшен на стоимость таких недостающих активов. Если недостаток активов был учтен при нормализационной корректировке отчетности о доходах, еще одно сокращение стоимости компании не требуется. Шаг 10. Определите, требуется ли скорректировать полученную на шаге 9 стоимость для учета скидки за ликвидность, премии за контроль или скидки на неконтрольный характер пакета акций.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 946; Нарушение авторского права страницы

(1)

(1)

(1)

(1) (2)

(2) (3)

(3) ‑ стоимость акции в конце года n, DPS – ожидаемые дивиденды на акцию в год; khg, ksg – стоимость привлечения собственного капитала в период быстрого и стабильного роста, соответственно; gn –темпы роста, сохраняющиеся до бесконечности после года n.

‑ стоимость акции в конце года n, DPS – ожидаемые дивиденды на акцию в год; khg, ksg – стоимость привлечения собственного капитала в период быстрого и стабильного роста, соответственно; gn –темпы роста, сохраняющиеся до бесконечности после года n.

(4)

(4)