|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Интенсивное повышение ресурсоотдачиСтр 1 из 2Следующая ⇒

Теоретическая часть Введение I. Общая теория образования себестоимости продукции Понятие себестоимости Значение себестоимости Классическая теория динамики себестоимости на производстве II. Пути снижения себестоимости продукции Определение способов снижения себестоимости Способы снижения амортизации основных средств Способы снижения заработной платы и ЕСН Практическая часть Заключение Список использованных источников

Введение Курсовая работа по предмету «Экономика отрасли» по своей структуре носит практический характер и представляет собой завершающую фазу изучения предмета. Курсовая работа выполнена на основании исходных данных курсового проекта по предмету «Технология и организация строительного производства» и представляет собой самостоятельный расчет с элементами новизны и практической знаимости. Выполнение курсового работы проводится с целью: 1. Систематизации и закрепления полученных теоретических практических знаний по предмету; 2. Улучшение теоретических знаний по предмету, 3. Формирование умений использовать справочную, нормативы и учебную литературу; 4. Развитие творческой инициативы, самостоятельности, ответственности, организованности. Цель выполнения данной работы-приобретение навыков по расчету экономических показателей деятельности предприятия. Общий объем курсовой работы содержит 36 страниц рукописи текста и страниц расчета.

Глава I. Общая теория образования себестоимости продукции Понятие себестоимости

Себестоимость продукции представляет собой совокупную стоимостную оценку используемых в результате производства и реализации продукции (работ, услуг) ресурсов (материальных, трудовых, капитальных и др.), необходимых для систематического поддержания предпринимательского процесса[1]. Этот показатель отражает величину текущих затрат (издержек), имеющих производственный, а не капитальный характер, и обеспечивает непрерывный процесс простого воспроизводства на предприятии. В состав издержек, включаемых в себестоимость по экономическому содержанию, входят: · Материальные затраты (сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, энергия, тара, упаковочные материалы, хозяйственные инструменты, запасные части, спецодежда и др.). Материальными затратами считаются только расходы на покупные ресурсы, т.е. приобретенные со стороны. Если же предприятие самостоятельно осуществляет изготовление (добычу) каких-то материальных ресурсов, то такого характера затраты учитываются по другим статьям калькуляции себестоимости продукции. · Затраты на оплату труда (заработная плата основного производственного персонала, а также не состоящих в штате работников, выполняющих работы основного производственного персонала). Оплата труда может исчисляться по сдельным расценкам, по тарифным ставкам и должностным окладам в соответствии с системой оплаты труда, установленной на предприятии. Затраты на труд могут выплачиваться как в денежной, так и в натуральной форме (исчисляться в соответствии со стоимостью продукции, выдаваемой работнику в качестве оплаты). · Отчисления на социальные нужды (3 вида целевых платежей в целевые фонды: Фонд социального страхования РФ, Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ). Все виды отчислений на социальные нужды объединены в единый социальный налог «ЕСН». Налоговые ставки, составляющие данный налог, дифференцированы, их величина зависит от годового дохода работника. Этот налог является регрессивным, максимальная его ставка составляет 26% (20% от выплачиваемого работнику дохода направляется в Федеральный бюджет с дальнейшим распределением в Пенсионный фонд РФ, 2, 9% - в Фонд социального страхования, 1, 1% - в Федеральный фонд обязательного медицинского страхования, 2% - в региональные фонды обязательного медицинского страхования). · Амортизация[2] основных средств (в части ежепериодных денежных отчислений в специальный амортизационный фонд предприятия с целью последующего восстановления основных средств). · Прочие затраты (дополнительные налоги, сборы и платежи, включая платежи по обязательным видам страхования, платежи за выбросы загрязняющих веществ в окружающую среду, отчисления в резервные и другие обязательные фонды предприятия, оплата процентов за кредит, услуги связи, услуги банков, оплата сторонним организациям за охрану, подготовку и переподготовку сотрудников, за сертификацию продукции, за гарантийный ремонт и обслуживание, платежи за аренду объектов основных средств, отчисления в ремонтный фонд). Классификация затрат, включаемых в себестоимость продукции: По роли в процессе производства: основные – непосредственно формируют создаваемый продукт, составляют его реальную физическую основу: сырье, материалы, заработная плата и т. д.; накладные – связаны с обслуживанием процесса производства (затраты на содержание оборудования, цехового и общехозяйственного персонала и т. д.). По способу включения в себестоимость: прямые – можно непосредственно относить их на себестоимость единицы каждого вида изделия; косвенные – издержки, которые проблематично отнести к прямым затратам конкретной продукции, объединяются по определенному признаку (например, стоимость эксплуатационных затрат на электроснабжение основных средств) и затем распределяются по группам продукции пропорционально избранной базе (например, стоимости прямых затрат, затраченных на создание конкретного ассортимента продукции в процессе использования основных средств). По методам планирования, учета и распределения: группировка по экономическим элементам – сметный метод; группировка по статьям калькуляции. Остановимся на последней классификации затрат - «по методам планирования, учета и распределения». Группировка затрат по экономическим элементам (п. 1 классификации) отражается в смете затрат на производство и реализацию продукции. Она выражает общую сумму расходов по каждой отдельной статье вне зависимости от структуры начисляемого расхода по данной статье. В ней собираются затраты по общности экономического содержания, по их природному назначению. К примеру: если рассмотреть такой элемент сметы как оплату труда, то в нем отражается лишь весь фонд оплаты труда предприятия вне зависимости от того, каким категориям работников он принадлежит. Аналогично отражаются остальные элементы сметы затрат. В смете отражается общий объем ресурсов (с указанием затрат на их приобретение со стороны, в том числе оплату услуг поставщикам), используемых в производственном процессе. И из стоимости данных ресурсов вычитаются затраты, не связанные с производством продукции (работы и услуги непроизводственной сферы, расходы будущих периодов и пр.). В результате получается производственная себестоимость валовой продукции. И если в последнем показателе учесть изменение остатков незавершенного производства, то тем самым определим производственную себестоимость товарной продукции. И после прибавления к полученной производственной себестоимости продукции внепроизводственных расходов, связанных с реализацией данной продукции и обязательными отчислениями (налоги, сборы), получаем полную себестоимость товарной продукции. Также следует отметить, что в смете фиксируется результат от производства и реализации продукции – прибыль (убыток). При этом все показатели имеют попериодную разбивку и в конечном итоге в смете выражается общий результат за каждый период, который, в том числе, можно сравнить с запланированным показателем, отражающим все потребности предприятия, связанные с производством и реализаций продукции, созданием заделов незавершенного производства, обеспечением вспомогательного производства, обслуживанием подсобного и побочного хозяйств. На основе сметы осуществляется увязка разделов производственно-финансового плана предприятия: по материально-техническому снабжению, по трудовому ресурсу, определяется потребность в оборотных средствах и т.д. Все виды бизнес-планов основываются главным образом на показателях сметы. Хозяйственные связи предприятия с поставщиками ресурсов, с финансово-кредитными институтами формируются с использованием сметы затрат на производство. Вместе с тем на основе сметного разреза нельзя определить конкретное направление и место использования затрат (производственный процесс, обслуживание цеха, содержание заводоуправления и пр.), что не позволяет анализировать эффективность использования затрат, скрывать резервы их снижения. А главное, на основе элементов сметы невозможно определить себестоимость единицы выпускаемой продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Эти задачи решает классификация затрат по статьям калькуляции. В состав цеховых расходов включаются затраты на управление, обслуживание и содержание цеха: заработная плата цехового персонала (за исключением основных производственных рабочих), освещение, отопление, уборка цехов, амортизация здания и общехозяйственного оборудования, износ инвентаря и материальных предметов цехового назначения и др. Сумма всех цеховых затрат составляет общепроизводственные расходы. И если учесть потери от брака и различного рода общехозяйственных расходов, то мы получим производственную себестоимость товарной продукции. Сумма потерь от брака и дополнительных общехозяйственных расходов начисляется пропорционально продукции конкретного ассортимента, относительного которого возникла необходимость данного учета (к примеру, брак на производстве конкретного ассортимента).

Значение себестоимости

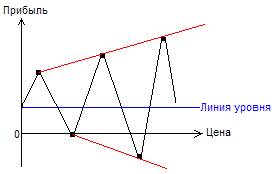

В основе принципов принятия экономических решений лежит тот факт, что хозяйствующий субъект сталкивается с ограниченностью ресурсов, имеющихся на предприятии. Следовательно, производитель должен учитывать различного рода альтернативные возможности эффективного использования этих ресурсов. Тем самым выявить наиболее эффективные системы затрат, то есть более ресурсоотдачливые[3]. Так как главной целью предприятия мы выводим повышение ресурсоотдачи, то надо разобраться, что может дать компании рост этого показателя. Повышение ресурсоотдачи, как гласит определение, может проходить как экстенсивно[4], так и интенсивно[5]. Экстенсивное повышение ресурсоотдачи При экстенсивном повышении ресурсоотдачи качество продукции не меняется, правда меняется уровень объема производства. Так как уровень затрат остается неизменным, как и уровень качества продукции, то можно заметить, что при таком повышении ресурсоотдачи снижается себестоимость на единицу продукции. Следовательно, это напрямую повышает конкурентоспособность продукции, так как дает дополнительный резерв для активной ценовой борьбы с конкурентами. Это означает, что при такой ситуации повышается прибыльность предприятия, ведь если предприятие не будет вступать в активную ценовую борьбу, а будет реализовывать продукцию, объем которой увеличился, по прежней цене, то мы увидим явный прирост прибыли. Виды последовательностей пороков эластичности: · Абсолютно прибыльный:

Относительно прибыльный:

· Безубыточный:

· Относительно убыточный:

· Абсолютно убыточный:

В вышеприведенных диаграммах все критические точки и каждая точка бесприбыльности, в которой есть перегиб движения прибыли по отношению к изменению цены, являются пороком эластичности. Если данные пороки поставить в ряд по отношению к повышению цены и зависимости изменения прибыли, то можно выявить некие тенденции, а с ними и некие дальнейшие перспективы повышения цены. Ряды, которые не подпадают ни под один вид вышеприведенных графиков, называются несистематическими рядами. Такие ряды на всем своем отрезке не имеют единой строгой тенденции, но эти тенденции могут проглядываться на различных отрезках этого ряда. Тогда некие закономерности, связанные с динамикой развития тенденций, надо учитывать на отрезках. Значение сходимости рядов пороков эластичности Любой ряд динамики изменения прибыли по показателю «цена», который лежит на оси двух или более координат, может представляться в виде функции или системы функций. Представим, что некий ряд эквивалентен функции f(x). Тогда можно рассмотреть математическую сходимость ряда, тенденции возрастания и убывания, найти критические точки, которые отображают значения порогов эластичности. Рассмотрим значение сходимости ряда. Ряд будет сходиться, если его математические значения стремятся стабилизироваться в нуле. Если же ряд сходится на определенном отрезке, такие ряды называются степенными. В этом случае надо рассматривать тенденции сходимости сугубо на этом отрезке, так как на других отрезках существует расходимость. Сходимость не степенного ряда можно определить по следующей формуле:

Если после вычисления данного несобственного интеграла получается какое-либо действительное число, то ряд сходится, если же получается +∞, -∞, число/0 или какое-либо комплексное число, то ряд расходится. Если ряд сходится, то значения ряда стремятся к 0 и стараются стабилизироваться в точке бесприбыльности. Если ряд расходится, то нужно смотреть какого рода расхождение. Если расхождение характера +∞, то значения ряда будут стремиться в положительную бесконечность, то есть с последующим повышением цены прибыль будет скорее расти, чем падать, а может просто оставаться в положительном диапазоне гораздо чаще, чем в отрицательном. В случае -∞ ситуация обратная. Значение ряда начинает стремиться глубже в убыточную зону или оставаться в убыточной зоне чаще, чем в прибыльной. В случае, если значение несобственного интеграла равно числу/0, то можно наблюдать аналогичную ситуацию, возникающею с значением несобственного интеграла равным +∞. А в случае, где значение равно комплексному числу, ситуация точно такая же, как при значении несобственного интеграла равном -∞. В случае, если значение данного несобственного интеграла равняется нулю, то тогда возможен результат как сходимости, так и расходимости ряда. Это означает, что данный ряд стремится как в +∞, так и в -∞ одинаково или остается в зонах убыточности и прибыльности в равной степени. Что касается сходимости степенных рядов, то эту сходимость рассматривают точно также, как сходимость нестепенных рядов, правда на отрезках радиуса сходимости[6] (R). Радиус сходимости определяется с помощью следующей формулы: в степенном ряду, который мы приняли за функцию f(x), находим постоянную динамику коэффициентов A(n). Коэффициенты A(n) являются неким независимым рядом. К примеру: возьмем каноническую форму суммы степенного ряда a0+a1x1+a2x2+…+anxn+…, так вот, в данном случае сумма ряда A(n) эквивалентна a0+a1+a2+…+an+… С помощью A(n) находится R:

После нахождения R, мы можем смело сказать, что интервал сходимости[7] есть (R, -R). С помощью этого интервала находится сходимость в степенном ряду f(x). Затем в степенной ряд вместо (х) подставляются числа R и –R. Получаем два числовых ряда. Затем определяется сходимость этих двух рядов с помощью несобственного интеграла, который был указан выше. Степенной ряд будет сходиться внутри интервала сходимости в любом случае, а сходимость значений интервала сходимости показывает – сходится ли степенной ряд на точках интервала сходимости. Сходимость ряда показывает то, что ряд пытается стабилизироваться на уровень единой прибыли. При сходимости наблюдается некая форма затухания ряда. То есть значения максимумов начинают уменьшаться, а значения минимумов увеличиваться. Поэтому когда несобственный интеграл от функции ряда равняется 0, но при этом ряд объективно сходится, тогда сходимость определяют по затуханию максимумов и минимумов, то есть по затуханию пороков эластичности. Максимумы и минимумы находятся следующим образом: если взять от функции ряда f(x) первую производную, а затем приравнять ее к 0, то мы получим все пороки эластичности только на значениях цены. Чтобы быть точным в нахождении максимумов и минимумов, нужно смотреть тенденцию убывания и возрастания правее и левее порока эластичности: Представим, что некие А, Б, С возможно есть максимумы или минимумы по (х). Тогда посмотрим следующие тенденции убывания и возрастания: если подставить вместо (х) А, Б или С в производную от функции ряда f(x), то мы получим 0. Тогда мы подставим вместо (х) следующие значения: 1) А-Е[8]; 2) А+Е > Б или Б-Е > A; 3) Б+Е < C или С-Е > Б; 4) С+Е. Тем самым на этих отрезках может получиться или положительное число или отрицательное. Если число положительное, то на данном отрезке функция возрастает, если отрицательное, то убывает. Поставим по очередности А, Б, С и посмотрим, на каких отрезках есть возрастание, а на каких убывание:

Итак мы видим, что если подставить вместо (x) в производную от функции ряда f(x) число, расположенное на отрезке от -∞ до А, не включая само А, то можно сделать вывод, что функциональный ряд от -∞ до А возрастает. Аналогичным способом узнается возрастание и убывание на отрезках от А до Б, от Б до С, от С до +∞. Следовательно, на данном отрезке есть следующие возрастания и убывания. Возрастание отмечается как «↑ », а убывание «↓ ».

Порок эластичности или максимум и минимум будут только там, где сменяется возрастание убыванием или убывание возрастанием. Если возрастание сменяется убыванием, то в точке математического экстремума (т.е. в критических точках) будет максимум. Если убывание сменяется возрастанием, то будет минимум. Там, где нет сменности убываний и возрастаний, там нет максимумов и минимумов, т.е. нет пороков эластичности. В таких случаях следует отметить, что область монотонно возрастает или убывает. Т.е. монотонно возрастает в случае, если она продолжает возрастать, монотонно убывает в противоположном случае.

Так вот, если динамика пороков эластичности будет стремиться к 0 при условии, когда несобственный интеграл от функционального ряда f(x) будет равен нулю, - это означает, что ряд сходится. Если же динамика этих пороков эластичности будет стремиться к +∞ и к -∞ в равной степени, то ряд расходится. Поэтому существует две модели отклонения от канонических форм рабдомиолиза и краш-синдрома: модель отклонения в плюс и модель отклонения в минус. Модели отклонения в плюс: Модель отклонения в плюс краш-синдрома:

Модель отклонения в плюс рабдомиолиза:

Модели отклонения в минус: Модель отклонения в минус краш-синдрома:

Модель отклонения в минус рабдомиолиза:

При моделях, отклоняющихся в плюс, тенденция имеет вид на более быстрое повышение роста прибыли, чем повышения уровня проседания в убытках. При моделях, отклоняющихся в минус, просматривается в точности обратная тенденция по отношению к моделям, отклоняющихся в плюс. Это означает, что в таком случае тенденция свидетельствует о более быстром увеличении проседания по сравнению с увеличением роста прибыли. Уровень пребывания в зонах прибыльности сокращается, пока вообще не исчезает. Одновременно, конечно же, сокращается уровень проседания в убытках. Тем самым мы вновь видим две тенденции, которые пересекутся на линии уровня прибыли, правда, теперь в зоне убыточности. При таких условиях некий уровень убытка стабилизируется на линии уровня. Поэтому при ситуации систематического повышения цены организация просто разорится. В этом и заключается проблема: нет динамики внедрения нового опыта, нет желания осознать возможную полезность иного знания, иных методов, иных технологий, иных моделей и всего иного. А значит, такая процедура не является залогом стабильности, размеренности, умеренности и т.д. Но это является залогом шага вперед. Ведь главный закон рыночной конкуренции заключается в том, что в лидерах долго держатся только те, кто готов рисковать, всегда учитывает потенциалы нового и пользуется новым. Поэтому проблему можно решать как устранением причин, так и изменением политики организации, направленной на осознание этой проблемы и поиск путей ее решения на качественно новом уровне. Первый способ есть способ экстенсивный (решать проблемы по мере их поступления), второй интенсивный (решать проблемы основательно и с помощью организационных или производственных перемен). Конечно же, зачастую не надо раздувать из мухи слона и все проблемы решать интенсивным способом. Понятно, что для всего нужна своя мера и соотношение. Практическая часть Тема: себестоимость

Исходные данные: Вид работ: отделочные работы Объемы работ для малого предприятия «Стройка»представлены в таблице:

Локальная ресурсная ведомость №_______ На__________________________________________________________ (наименование работ и затрат)

Наименование стройки__________________________________________________________

ЛОКАЛЬНАЯ РЕСУРСНАЯ СМЕТА №_______________________ На___________________________________________________________________________ (наименование работ и затрат, наименование объекта)

Основание (чертежи, спецификации, схемы): _______________________________________ Сметная стоимость________________т. руб. Средства на оплату труда___________т. руб. Составлен(а) в текущих (прогнозных)ценах по состоянию на ___________________

Заключение В условия экономического кризиса проблема снижения себестоимости продукции в организациях весьма актуальна. Ведь законодательство РФ имеет слишком обременительную систему налогообложения (налоговое бремя приблизительно составляет 48%). Плюс мировой финансовый кризис привел в упадок производственные мощности многих организаций, что осложнило исполнение их обязательств. Соответственно, при таком давлении на предпринимательский сектор возможность снизить себестоимость без последствий для объема и качества продукции - спасательный круг, который поможет дальше продержаться организациям на плаву, а некоторым из них - даже выйти из коматозного состояния и стать довольно прибыльными. Конечно, общая часть методов, способных таким образом повлиять на уровень себестоимости, не очень очевидна. И даже при условии их использования затраты вряд ли значительно изменятся. Однако даже небольшое положительное для организации движение может иметь значение и спасти ее от краха. Поэтому, если есть незначительная возможность позволить себе снизить себестоимость, то не стоит ее упускать. Ведь та часть, на которую уровень затрат будет понижен, окажется дополнительной прибылью или средством для покрытия убыток, хотя бы частично. Наиболее популярные методы снижения издержек названы в моей работе. Но, к сожалению, использование многих из них в скором времени (с 1 января 2011 года) окажется проблематичным или даже невозможным. Это связано с тем, что антикризисные мероприятия, проводимые Правительством РФ, привели к глубокому дефициту бюджета РФ, размером в 3 триллиона рублей. И государство в целях пополнения бюджета решило ужесточить экономическую политику, например, заменив ЕСН на обособленные страховые взносы в отдельные фонды (изменение с 1 января 2011 года общей налоговой ставки с 26% до 34%). Поэтому не стоит откладывать с использованием этих методов.

Список использованной литературы

1. Учебник, под редакцией Н.А. Сафронова «Экономика организации (предприятия)»; – 2-е издание, переработан и дополнен – М.: Экономистъ, 2004. – 618 с. 2. Коллектив авторов кафедры экономической теории МГИМО(У) МИД России под редакцией проф. Чепурина М.Н., проф. Киселёвой Е.А. «Курс экономической теории: учебник – 6-е исправленное и переработанное издание. – Киров: «АСА», 2007г. 3. Миляков Н.В. «Налоги и налогообложение»; Учебник. – 7-е изд., переработан и дополнен – М.: ИНФРА-М, 2009г. 4. Учебник, под редакцией И.И. Елисеевой «Эконометрика»; – 2-е издание, переработан и дополнен – М.: Финансы и статистика, 2006г. 5. «Налоговый кодекс Российской Федерации. Комментарий к последним изменениям» /под ред. Касьяновой Г.Ю. (6-е изд., перераб. и доп.). – М.: АБАК, 2010г. 6. «Гражданский кодекс Российской Федерации. Часть 1» (с изм. и доп. на 09 февраля 2009г.). 7. О сроках амортизации у арендатора / И.Г. Костюкова. Журнал «Актуальная Бухгалтерия» 2010г. №1 8. Оценка налоговых последствий выбора в учетной политике метода начисления амортизации основных средств и его влияние на финансовые показатели / Е.С. Вылкова, К.О. Суетова. Журнал «Налоговый вестник» январь 2009г. 9. ЕСН с аванса не платится / С.Н. Рюмиин. Журнал «Налоговый вестник» сентябрь 2009г. 10. Замена ЕСН на взносы в фонды с 2010 года: новое и еще незабытое старое / Е.В. Катова. Журнал «Налоговый вестник» сентябрь 2009г. 11. Возможные методы налоговой оптимизации после замены ЕСН страховыми взносами в Фонды / О.О. Здоровенко. Журнал «Налоговый вестник» ноябрь 2009г.Размещено на Allbest.ru

[1] Предпринимательский процесс – процесс, в котором лицо (предприниматель) осуществляет на свой страх и риск деятельность, направленную на систематическое получение прибыли. [2] Амортизация - процесс постоянного перенесения стоимости основных средств по мере износа на производимую продукцию, учитываемый в денежной форме. [3] Ресурсоотдача – этот показатель отвечает на вопрос: какой будет уровень объема производства и качества продукции при имеющейся тенденции использования (то есть при некой выбранной системе использования имеющихся ресурсов) неизменного собственного объема наличных (точнее имеющихся в наличии) ресурсов? [4] Экстенсивность – означает лишь некое увеличение объема и количества. [5] Интенсивность – означает повышение неких качественных показателей. [6] Радиус сходимости – длина отрезка ряда, на котором есть некая сходимость. [7] Интервал сходимости – отрезок ряда, на котором есть некая сходимость. [8] Е - некое действительное число.

Теоретическая часть Введение I. Общая теория образования себестоимости продукции Понятие себестоимости Значение себестоимости Классическая теория динамики себестоимости на производстве II. Пути снижения себестоимости продукции Определение способов снижения себестоимости Способы снижения амортизации основных средств Способы снижения заработной платы и ЕСН Практическая часть Заключение Список использованных источников

Введение Курсовая работа по предмету «Экономика отрасли» по своей структуре носит практический характер и представляет собой завершающую фазу изучения предмета. Курсовая работа выполнена на основании исходных данных курсового проекта по предмету «Технология и организация строительного производства» и представляет собой самостоятельный расчет с элементами новизны и практической знаимости. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 822; Нарушение авторского права страницы