|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка финансового состояния на краткосрочную перспективу

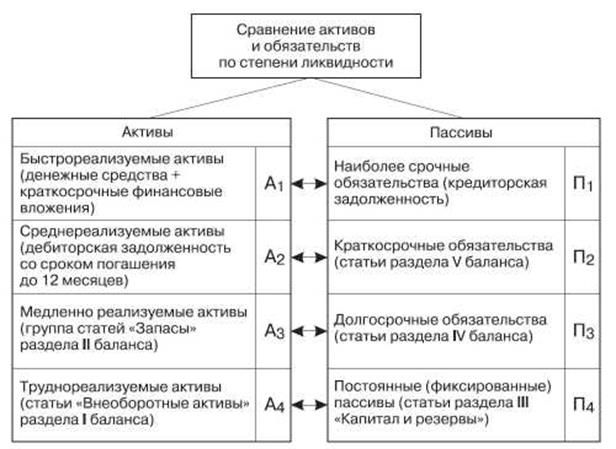

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния – ликвидность и платежеспособность предприятия, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточно для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: 1) наличие в достаточном объеме средств на расчетном счете и 2) отсутствие просроченной кредиторской задолженности. Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Также чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно – средства могут поступать на расчетный счет в течение ближайших дней. Предприятие считают платежеспособным, если соблюдено следующее условие: ОА ≥ КО, (1) где ОА — оборотные активы (итог раздела II баланса); КО — краткосрочные обязательства (итог раздела V баланса). Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность): СОС ≥ СО, (2) где СОС — собственные оборотные средства (ОА — КО); СО — наиболее срочные обязательства (статьи из раздела V). На практике платежеспособность предприятия выражают через ликвидность его баланса. Основная задача оценки ликвидности баланса — установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Для проведения аналитической работы активы и пассивы баланса систематизируют по следующим признакам: · по степени убывания ликвидности (активы); · по степени срочности оплаты обязательств. Подобная группировка статей актива и пассива баланса представлена на рис. 1. Для определения ликвидности баланса группы актива и пассива сравнивают между собой.

Рис. 1. Классификация статей актива и пассива баланса для анализа ликвидности Условия абсолютной ликвидности следующие: A1 (Стр. 260 + Стр. 250) ≥ П1 (Стр. 620); А2 (Стр. 230 + Стр. 240 + Стр. 270) ≥ П2 (Стр. 610 + Стр. 630 + Стр. 660); А3 (Стр. 210 + Стр. 220) ≥ П3 (Стр. 590); А4 (Стр. 190) ≥ П4 (Стр. 490 + Стр. 640 + Стр. 650). Условие абсолютной ликвидности баланса — обязательное выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы — внеоборотные активы). Теоретически дефицит средств по одной группе активов компенсируют избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Сравнение A1 с П1и A1 + А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение Аз с Пз выражает перспективную ликвидность, что служит базой для прогноза долгосрочной платежеспособности. Оценку абсолютных показателей ликвидности баланса осуществляют с помощью аналитической формы (Приложение 1). При изучении баланса на ликвидность необходимо обратить внимание и на такой важный показатель, как чистый оборотный капитал (или свободные денежные средства, находящиеся в обороте предприятия). Чистый оборотный капитал равен разнице между итогами раздела II «Оборотные активы» и раздела V «Краткосрочные обязательства». Изменение уровня ликвидности устанавливают по динамике абсолютной величины чистого оборотного капитала. Он характеризует сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение степени ликвидности предприятия. Для качественной оценки финансового состояния предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Задача такого расчета — оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на предположении, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности располагают краткосрочные финансовые вложения, дебиторскую задолженность и запасы. Таким образом, для оценки платежеспособности и ликвидности используют показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Поскольку данные параметры одномоментны (их показывают в балансе на конец квартала), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы—ордера и др.). В результате можно построить динамические ряды показателей платежеспособности и ликвидности и давать им более объективную и точную оценку. Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 3231; Нарушение авторского права страницы