|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 5. Простейшие законы распределения.Стр 1 из 2Следующая ⇒

Лекция 5. Простейшие законы распределения. Цели и задачи изучения темы изучить закон равномерной плотности, биномиальный закон, закон Пуассона, показательное распределение, нормальный закон распределения.

При решении эконометрических задач приходится сталкиваться с различными распределениями случайных величин. Рассмотрим наиболее часто встречающиеся законы распределения. Закон равномерной плотности На практике встречаются непрерывные случайные величины, о которых заранее известно, что их возможные значения лежат в пределах некоторого определенного интервала. Кроме того, известно, что в пределах этого интервала все значения случайной величины одинаково вероятны (точнее, обладают одной и той же плотностью вероятности). О таких случайных величинах говорят, что они распределяются по закону равномерной плотности. Например, пусть поезда метрополитена идут с интервалом 4 мин. Пассажир выходит на платформу в некоторый момент времени. Время Т, в течение которого ему придется ждать поезда, представляет собой величину, распределенную с равномерной плотностью на участке [0 - 4] минут. Плотность распределения для случайной величины X, распределенной на участке [а, b] по закону равномерной плотности, выражается соотношением:

Функция распределения F(x) имеет вид:

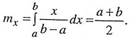

Определим основные числовые характеристики равномерного закона. Математическое ожидание

В силу симметричности равномерного распределения медиана величины Х также равна

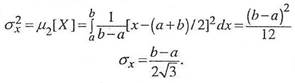

Моды закон равномерной плотности не имеет. Дисперсия и среднее квадратическое отклонение определяются формулами:

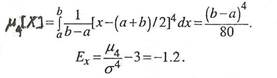

В силу симметричности распределения его асимметрия равна нулю.

2. Биномиальный закон. Закон Пуассона Биномиальным называют закон распределения дискретной случайной величины Х - числа появлений события в п независимых испытаниях, в каждом из которых вероятность появления события постоянна и равна р (вероятность непоявления события также постоянна и равна q=1 - р). При этом вероятность возможного значения X = m, где m - число появлений события в n испытаниях, вычисляется по формуле Бернулли:

Здесь - число сочетаний из п элементов по m элементов. Если в условиях биномиального закона число испытаний п велико, а вероятность р появления события в каждом испытании мала, то

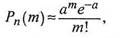

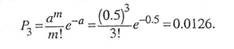

где т - число появлений события в п независимых испытаниях; а = пр. В этом случае говорят, что дискретная случайная величина распределена по закону Пуассона. Для закона Пуассона справедливо соотношение mx = σ x2 = a Типичная задача, приводящая к распределению Пуассона, заключается в следующем. Пусть на оси х случайным образом распределяются точки. Допустим, что случайное распределение точек удовлетворяет следующим условиям: 1. Вероятность попадания того или иного числа точек на отрезок ∆ х зависит только от длины этого отрезка, но не зависит от его положения на оси, то есть точки распределены на оси с одинаковой средней плотностью (интенсивностью) λ (математическое ожидание числа точек, приходящихся на единицу длины, равно λ ). 2. Точки распределяются на оси независимо друг от друга, то есть вероятность попадания того или иного числа точек на заданный отрезок не зависит от того, сколько их попало на любой другой отрезок, не перекрывающийся с ним. 3. Вероятность попадания на малый участок ∆ х двух или более точек пренебрежимо мала по сравнению с вероятностью попадания одной точки (это условие означает практическую невозможность совпадения двух или более точек). Исходя из этих условий можно доказать, что число точек, попадающих на заданный отрезок длины ∆ х на оси х, подчиняется закону распределения Пуассона, где а = λ ∆ х. Величина а по смыслу представляет собой среднее число точек, приходящееся на отрезок ∆ х. Распределение Пуассона возникает там, где какие-то точки (или другие элементы) занимают случайное положение независимо друг от друга, и подсчитывается количество этих точек, попавших в заданную область. Закон Пуассона часто называют, законом редких явлений из-за свойства выражать биномиальное распределение при большом числе опытов и малой вероятности события. На практике часто при решении вопроса о принятии закона Пуассона для описания какой-то случайной величины определяют из опыта ее математическое ожидание и дисперсию. Если их значения близки, то это может служить в пользу гипотезы о пуассоновском распределении. Резкое различие этих характеристик, напротив, свидетельствует против этой гипотезы. Пример.Брокеру поступают заявки на операции с ценными бумагами со средней плотностью 15 заявок в час. Определить вероятность того, что за две минуты брокеру поступит: 1) ровно три заявки; 2) хотя бы одна заявка. Решение. Считаем, что число заявок на любом участке времени распределено по закону Пуассона. Среднее число заявок за две минуты a = 2 · 15 / 60 = 0, 5. Тогда вероятность поступления ровно трех заявок равна::

Вероятность того, что поступит хотя бы одна заявка за две минуты, равна P1 = 1 – P0 = 1 – e-0, 5 = 1 – 0, 606 = 0, 394.

Системы случайных величин. Вопросы для повторения

Резюме по теме На практике встречаются непрерывные случайные величины, о которых заранее известно, что их возможные значения лежат в пределах некоторого определенного интервала. В пределах этого интервала все значения случайной величины одинаково вероятны (точнее, обладают одной и той же плотностью вероятности). О таких случайных величинах говорят, что они распределяются по закону равномерной плотности. Биномиальным называют закон распределения дискретной случайной величины Х - числа появлений события в п независимых испытаниях, в каждом из которых вероятность появления события постоянна и равна р (вероятность непоявления события также постоянна и равна q=1 - р). При этом вероятность возможного значения X = m, где m - число появлений события в n испытаниях, вычисляется по формуле Бернулли.

Лекция 5. Простейшие законы распределения. Цели и задачи изучения темы изучить закон равномерной плотности, биномиальный закон, закон Пуассона, показательное распределение, нормальный закон распределения.

При решении эконометрических задач приходится сталкиваться с различными распределениями случайных величин. Рассмотрим наиболее часто встречающиеся законы распределения. Закон равномерной плотности На практике встречаются непрерывные случайные величины, о которых заранее известно, что их возможные значения лежат в пределах некоторого определенного интервала. Кроме того, известно, что в пределах этого интервала все значения случайной величины одинаково вероятны (точнее, обладают одной и той же плотностью вероятности). О таких случайных величинах говорят, что они распределяются по закону равномерной плотности. Например, пусть поезда метрополитена идут с интервалом 4 мин. Пассажир выходит на платформу в некоторый момент времени. Время Т, в течение которого ему придется ждать поезда, представляет собой величину, распределенную с равномерной плотностью на участке [0 - 4] минут. Плотность распределения для случайной величины X, распределенной на участке [а, b] по закону равномерной плотности, выражается соотношением:

Функция распределения F(x) имеет вид:

Определим основные числовые характеристики равномерного закона. Математическое ожидание

В силу симметричности равномерного распределения медиана величины Х также равна

Моды закон равномерной плотности не имеет. Дисперсия и среднее квадратическое отклонение определяются формулами:

В силу симметричности распределения его асимметрия равна нулю.

2. Биномиальный закон. Закон Пуассона Биномиальным называют закон распределения дискретной случайной величины Х - числа появлений события в п независимых испытаниях, в каждом из которых вероятность появления события постоянна и равна р (вероятность непоявления события также постоянна и равна q=1 - р). При этом вероятность возможного значения X = m, где m - число появлений события в n испытаниях, вычисляется по формуле Бернулли:

Здесь - число сочетаний из п элементов по m элементов. Если в условиях биномиального закона число испытаний п велико, а вероятность р появления события в каждом испытании мала, то

где т - число появлений события в п независимых испытаниях; а = пр. В этом случае говорят, что дискретная случайная величина распределена по закону Пуассона. Для закона Пуассона справедливо соотношение mx = σ x2 = a Типичная задача, приводящая к распределению Пуассона, заключается в следующем. Пусть на оси х случайным образом распределяются точки. Допустим, что случайное распределение точек удовлетворяет следующим условиям: 1. Вероятность попадания того или иного числа точек на отрезок ∆ х зависит только от длины этого отрезка, но не зависит от его положения на оси, то есть точки распределены на оси с одинаковой средней плотностью (интенсивностью) λ (математическое ожидание числа точек, приходящихся на единицу длины, равно λ ). 2. Точки распределяются на оси независимо друг от друга, то есть вероятность попадания того или иного числа точек на заданный отрезок не зависит от того, сколько их попало на любой другой отрезок, не перекрывающийся с ним. 3. Вероятность попадания на малый участок ∆ х двух или более точек пренебрежимо мала по сравнению с вероятностью попадания одной точки (это условие означает практическую невозможность совпадения двух или более точек). Исходя из этих условий можно доказать, что число точек, попадающих на заданный отрезок длины ∆ х на оси х, подчиняется закону распределения Пуассона, где а = λ ∆ х. Величина а по смыслу представляет собой среднее число точек, приходящееся на отрезок ∆ х. Распределение Пуассона возникает там, где какие-то точки (или другие элементы) занимают случайное положение независимо друг от друга, и подсчитывается количество этих точек, попавших в заданную область. Закон Пуассона часто называют, законом редких явлений из-за свойства выражать биномиальное распределение при большом числе опытов и малой вероятности события. На практике часто при решении вопроса о принятии закона Пуассона для описания какой-то случайной величины определяют из опыта ее математическое ожидание и дисперсию. Если их значения близки, то это может служить в пользу гипотезы о пуассоновском распределении. Резкое различие этих характеристик, напротив, свидетельствует против этой гипотезы. Пример.Брокеру поступают заявки на операции с ценными бумагами со средней плотностью 15 заявок в час. Определить вероятность того, что за две минуты брокеру поступит: 1) ровно три заявки; 2) хотя бы одна заявка. Решение. Считаем, что число заявок на любом участке времени распределено по закону Пуассона. Среднее число заявок за две минуты a = 2 · 15 / 60 = 0, 5. Тогда вероятность поступления ровно трех заявок равна::

Вероятность того, что поступит хотя бы одна заявка за две минуты, равна P1 = 1 – P0 = 1 – e-0, 5 = 1 – 0, 606 = 0, 394.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1643; Нарушение авторского права страницы