|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Государственное регулирование биржевой деятельности в России

Возрастание роли товарных бирж в нашей стране привело к принятию в 1992 году Закона РФ «О товарных биржах и биржевой торговле». Основной целью закона было придание цивилизованных форм развивающимся отечественным биржевым структурам. Разработчики закона, ориентировавшиеся на классические образцы, стремились создать условия для «очищения» российских бирж от несвойственных им в принципе функций и направлений деятельности. Одним из характерных отличий отечественных товарных бирж от западных является их коммерческий характер, ориентация российских бирж на получение прибыли. Учитывая наши реалии, российский закон в принципе разрешил создавать биржи как коммерческие организации, однако при этом накладывается ряд существенных ограничений на способы получения ими своих доходов. Прежде всего эти ограничения связаны со сферой деятельности биржи. Биржам запрещена торговая, торгово-посредническая и иная хозяйственная деятельность, непосредственно не связанная с организацией биржевой торговли. Более того, биржи не имеют права прямо или косвенно участвовать в уставном капитале коммерческих организаций, деятельность которых непосредственно не связана с биржевой. Таким образом, биржи могут получать свои доходы лишь от собственно биржевой деятельности и от организации биржевой торговли. До принятия закона наряду с традиционным биржевым комиссионным сбором с посетителей и платой за участие в торгах в качестве главного источника доходов бирж выступали средства от продажи брокерских мест. Обладание брокерским местом не давало никаких прав на участие в управлении, а в случае банкротства или ликвидации биржи собственник брокерского места не мог претендовать на долю в ее имуществе. Закон кардинальным образом изменил существовавшую практику, установив, что членство на бирже предполагает единство трех прав — участия в торговле, участия в управлении биржей и получения дивидендов от ее деятельности, если они предусмотрены учредительными документами. Кроме того, в соответствии с законом уступка прав на участие в биржевой торговле (за исключением аренды) без передачи свидетельств (титулов) собственности на долю уставного капитала и прав на участие в управлении биржей не допускается. Закон запрещает выступать в качестве членов и учредителей биржи органам государственного и местного управления, общественным, религиозным и благотворительным организациям, а также банкам, страховым и инвестиционным компаниям и фондам. Последние могут участвовать лишь в создании и деятельности фондовых отделов товарных бирж. Кроме того, доля отдельного учредителя или члена биржи в ее капитале не может превышать 10%. В соответствии с законом была создана государственная Комиссия по товарным биржам. В функции этой Комиссии входит контроль за соблюдением биржевого законодательства, лицензирование товарных бирж, рассмотрение жалоб участников биржевой торговли на злоупотребления и нарушение законодательства. Для выполнения своих функций Комиссия может приостанавливать и аннулировать действие выданных лицензий, выдавать биржам и биржевым посредникам обязательные для исполнения предписания о прекращении нарушений законодательства, накладывать на них денежные штрафы. В целях осуществления непосредственного контроля за соблюдением биржей и биржевыми посредниками действующего законодательства Комиссия может направлять на биржи государственных комиссаров, имеющих право доступа к любой биржевой информации. Как ведутся торги на бирже Рассмотрим теперь принципиальную схему функционирования биржи, порядок ведения торгов. При этом следует учитывать, что каждой бирже присущи собственные особенности организации биржевого процесса, которые к тому же постоянно совершенствуются по мере развития биржевого дела. Биржевые операции вправе осуществлять только члены биржи лично или через своих уполномоченных, а также биржевые брокеры по поручению членов биржи. Поэтому клиент, который желает купить или продать свой товар через биржу, должен прежде всего обратиться в брокерскую контору, являющуюся членом этой биржи, и связаться с брокером — приемщиком заказов. Клиент заполняет бланк-приказ и передает его полномочному брокеру. Все эти предварительные, стартовые операции могут осуществляться вне биржи, в периферийных органах. Лишь после того, как полномочный брокер передает заявку и отдает указание брокеру — исполнителю счетов, она поступает в центральные органы биржи. Все биржевые услуги и операции платные. Клиент биржи обязан сам нести расходы. На многих биржах до начала исполнения заказа клиент должен внести на счет биржи гарантийный взнос, именуемый на биржевом языке маржей и составляющий до 10% оценочной стоимости предмета сделки. Маржа не используется биржей, а служит залогом исполнения сделки клиентом. Если клиент оплатил положенные по сделке суммы, то он вправе получить маржу обратно. Принятая биржей заявка поступает в торговую секцию операционного зала, проходя через приемный пульт и регистратуру, и затем пересылается в биржевое кольцо. Биржей может проводиться предварительная фильтрация заказов на предмет отсева несоответствующих нормативным требованиям или заведомо нереальных. Собственно торги происходят в биржевом кольце, находящемся в операционном зале. Биржевые брокеры, члены биржи, обладающие правом заключать сделки и имеющие на то заявки от своих клиентов, передают заявки находящемуся в биржевом кольце представителю брокерской фирмы, который непосредственно участвует в торгах. Наряду с брокерами в торгах принимают участие и качестве ведущих и фиксирующих сделки биржевые маклеры, входящие в персонал биржи. Участникам торгов принято выдавать карточки разного цвета. Так, брокеры обычно получают синие или красные карточки, а маклеры — зеленые. Помощники брокера чаще всего имеют карточки желтого цвета. Из-за того, что в биржевом зале обычно очень шумно, в ходе торгов брокеры и маклеры общаются путем поднятия карточек или жестами (на биржах существует устоявшийся язык жестов). Обычно торг начинает ведущий маклер с сообщения о товарах, выставленных на, продажу. Если сообщение маклера вызвало интерес у присутствующих брокеров, желающих приобрести товар, они подтверждают это, поднимая вверх руку с карточкой. После оглашения всего списка и небольшого перерыва начинается обсуждение предложений брокеров-продавцов. В идеальном случае на предложение откликается за- интересованный брокер-покупатель, то есть контрагент, желающий приобрести всю партию товара. И сделка сразу фиксируется. Если такой вариант не проходит, то обсуждаются встречные предложения брокеров-покупателей об условиях, на которых они согласны приобрести товар или его часть. В случае повторной неудачной попытки заключить сделку она откладывается и рассматриваются следующие предложения. При достижении договоренности между брокером-продавцом и брокером-покупателем (в виде их устного согласия о взаимоприемлемости условий) маклер фиксирует сделку записью в регистрационной карте. Такая регистрация свидетельствует о том, что сделка заключена. Приведенное описание торгов чрезвычайно упрощено в целях облегчения восприятия процесса в целом. Реальная процедура торга намного сложней и разнообразней. Порядок ведения во многом зависит от вида сделок, а также от установившихся на каждой бирже традиций, уровня оснащенности бирж площадями, помещениями, средствами передачи и отображения информации, вычислительной техникой. Возможны разнообразные ответвления от основной схемы и ее вариации. В особенности сказанное относится к вновь возникающим, формирующимся биржам, функционирующим в условиях становления рыночных отношений. Виды биржевых сделок Биржевые сделки в зависимости от срока их исполнения и характера товара делятся-на два класса. Первый охватывает сделки на реальный товар. Они именуются также реальными сделками и связаны с непосредственной передачей товара продавцом покупателю. Второй класс — сделки на срок, или срочные сделки, называемые также фьючерсными. В них объектом купли-продажи служат обычно не сами товары, а контракты, обязательства на их поставку. В зависимости от срока поставки сделки с реальным товаром делятся на две группы: с немедленной поставкой и с поставкой в будущем. Близким по содержанию к сроку поставки является другой аналогичный критерий, который отражает срок оплаты и именуется обычно сроком исполнения сделки. Различают кассовые сделки, при которых оплата происходит в течение ближайших двух-трех дней, и сделки, при которых права на товар передаются при заключении сделки, а денежная оплата осуще-. ствляется через определенный срок, то есть товар передается покупателю с оплатой как бы в кредит, в рассрочку. Сделки с немедленной поставкой, а точнее, с коротким сроком поставки принято называть сделками на наличный товар. В иностранной терминологии они известны под названием «кэш» или «слот». Товар, на продажу которого заключена подобная сделка, должен находиться на складе биржи и быть передан покупателю в короткий срок, оговариваемый правилами биржи. В отечественной практике сделки на продажу наличного товара иногда называют «по факту». Сделки на срок предусматривают поставку товара в срок, обусловленный заключенным биржевым контрактом, но по цене, зафиксированной в контракте. Продолжительность срока устанавливается биржей, но существуют и признанные нормативные сроки, обычно составляющие несколько месяцев. В оговоренный срок продавец товара обязан осуществить его поставку на склад, указанный бир- жевым комитетом. После этого биржа либо полномочная экспедиторская фирма выдают продавцу сохранное свидетельство. Оно хранится обычно в банке и до истечения срока поставки передается покупателю товара, становящемуся его владельцем. При этом, конечно же, покупатель обязан оплатить товар. Сделки на срок с залогом заключаются между продавцом и покупателем товара (контрагентом по сделке) и предусматривают гарантию обязательств поставки или закупки в виде выплаты одним контрагентом другому оговоренной договором суммы. Она составляет ощутимую долю стоимости товара, вплоть до полной стоимости. При залоге на покупку его вносит покупатель, а при залоге на продажу — продавец. Залог возвращается, если сделка полностью завершена. В условиях неплатежей, расстройства денежного обращения и безудержной инфляции приобрели популярность бартерные сделки на биржах. Это прямой, непосредственный товарообмен по принципу «ты — мне, я — тебе». Так как бартерные операции на биржах не пользуются статусом официально признанных, разрешенных, то они проводятся под видом сделок «с условием». Такая сделка представляет разновидность сделки с реальным товаром, заключающуюся в том, что продажа товара осуществляется только при условии одновременной покупки на вырученную сумму другого товара. Таким образом, в итоге соединения двух сделок с реальным товаром возникает одна бартерная сделка. В странах с рыночной экономикой приобретает широкое распространение второй класс сделок на товарных биржах — срочные сделки. Существует три основных вида срочных сделок: форвардные, фьючерсные и опционные. Форвардный контракт — это договор на поставку какого-либо актива в некоторый определенный период в будущем. По сложившейся традиции форвард — это обычно внебиржевой договор с твердо оговариваемыми условиями (в том числе ценой) и оплатой в сроки, близкие к срокам поставки предмета форварда. Предметом соглашения могут выступать различные активы — товары, акции, облигации, валюта. Форвардные контракты, как правило, заключаются в целях осуществления реальной продажи или покупки соответствующего актива. Они служат также для страхования поставщика или покупателя от возможного неблагоприятного изменения цены, но не позволяют участникам сделки воспользоваться возможной будущей благоприятной конъюнктурой, так как цена зафиксирована в контракте. Условием договора предусматривается участие в нем двух лиц. Лицо, обязующееся поставить соответствующий актив по контракту, открывает короткую позицию, то есть продает форвардный контракт. Лицо, приобретающее актив по контракту, открывает длинную позицию, то есть покупает контракт. Закрытие контракта может производиться двумя способами: а) стороны договора могут заключить еще один договор с противоположными обязательствами и таким способом погасить обязательства друг перед другом; б) стороны исполняют реально форвардный контракт путем поставки актива договора и его оплаты. Форвардный контракт заключается также с целью игры на разнице курсовой стоимости активов. В этом случае лицо, которое открывает длинную позицию, надеется на дальнейший рост цены актива, лежащей в основе контракта. При повышении цены покупатель контракта, выигрывает, а продавец проигрывает. И наоборот,, при понижении цены выигрывает продавец контракта и проигрывает покупатель. Заключение контракта не требует от контрагентов каких-либо расходов. Особенностью форварда является то, что он не является стандартным по своему содержанию. В связи с этим вторичный рынок для него слишком узок или вовсе отсутствует, так как трудно найти какое-либо третье лицо, интересы которого в точности соответствовали бы условиям данного контракта. Поэтому ликвидировать свою позицию по контракту одна из сторон может лишь с согласия контрагента. Фьючерс (фьючерсный контракт) представляет собой биржевой стандартизированный контракт на будущую поставку некоторого актива. В отличие от форварда фьючерсный контракт — это всегда биржевая сделка, гарантом исполнения которой выступает расчетная палата фьючерсной биржи, в связи с чем они высоколиквидны и для них существует широкий вторичный рынок. Контракты жестко стандартизированы и очень редко доводятся до поставки, объектом биржевой сделки являются сами контракты, то есть зафиксированные в них права. Опцион — сделка, дающая право ее владельцу на покупку (опцион колл) или продажу (опцион пут) некоторого актива в течение определенного срока или в определенный момент времени. Основные отличия опциона от фьючерса и форварда заключаются в том, что опцион — одностороннее обязательство продавца опциона перед его владельцем, это не обязательство, а право, которое может быть и не реализовано, если рыночная конъюнктура сложилась неблагоприятно и не имеет смысла воплощать свое право в реальное действие. Чаще всего предметом опционного контракта выступают ценные бумаги. Условия опционов стандартны, что способствует высокой ликвидности этих инструментов. Существует первичный и вторичный рынок опционов. Опционы, обращающиеся на бирже, называются котируемыми опционами. На бирже они реализуются путем двойного аукциона, во внебиржевом обороте — на основе переговоров. Цена опциона, фиксируемая в контракте, — называется страйковой ценой (ценой реализации). По срокам исполнения различают американский опцион, который может быть исполнен в любой день до дня завершения опциона, и европейский тип опционов, который может быть исполнен только в день завершения опциона. Основные отличительные признаки различных срочных инструментов приведены в табл. 15.6.1. Таблица 15.6.1 Основные различия между форвардом, фьючерсом и опционом

Продолжение таблицы 15.6.1

Основная задача контрагентов форвардного договора — страхование от неблаго-приятного изменения конъюнктуры или хеджирование (от английского слова «hedge»). Механизм хеджирования выглядит так: предположим, импортеру через полгода потребуется 1 000 000 долл. Чтобы застраховать себя от неблагоприятного изменения курса, он заключает сегодня форвардный контракт на покупку валюты по текущему форвардному курсу и через полгода реализует данный контракт вне зависимости от состояния рынка на момент реализации контракта. Покупка форварда хеджирует от повышения стоимости актива контракта, а продажа — от понижения. Как уже упоминалось выше, по сложившейся на срочном рынке терминологии лицо, продавшее обязательство на поставку, открывает короткую позицию, а лицо, купившее контракт, — длинную позицию. Несколько иначе выглядит механизм заключения сделки на фьючерсном рынке. Открывая свою позицию на бирже, участник торговли кроме биржевого сбора обязан внести гарантийный взнос, размер которого обычно зависит от степени колебания цен базового актива на рынке реального товара. Учитывая возрастающую степень неопределенности ценовой динамики с увеличением срока до поставки, многие биржи вводят систему гарантийных взносов — размер которых зависит от удаленности срока поставки актива. Обычно гарантийный взнос составляет 5-10% стоимости контракта. Кроме гарантийного взноса участник фьючерсной торговли должен оплачивать вариационную маржу, которая представляет собой разницу между стоимостью фью- черсного контракта по текущей котировке и стоимостью по котировке, по которой данный контракт учтен на бирже. Если контракт заключен в последний торговый день, то это цена контракта, если ранее — то котировка предшествующего торгового дня. Размер вариационной маржи определяется как произведение стоимости одного пункта контракта на изменение котировки и размер контракта (каждый контракт имеет размер — 1000 долл., Юоблигаций, 10 т металла и т.д.). В случае благоприятного изменения цены вариационная маржа зачисляется на счет владельца открытой позиции, а в случае неблагоприятного — списывается. Из необходимости оплачивать вариационную маржу вытекают основные досто-• инства и недостатки фьючерсных контрактов. С одной стороны, возникает так называемое плечо: с внесением залога в размере 5-10% стоимости актива (гарантийная маржа) появляется возможность получать доходы от полной стоимости, что привлекает на фьючерсный рынок спекулянтов и повышает ликвидность рынка. С другой стороны, хеджеру для оплаты вариационной маржи в случае соответствующих изме-. нений конъюнктуры приходится отвлекать из оборота средства, а это существенно удорожает для него стоимость хеджирования. В случае если фьючерсный контракт был доведен до поставки, биржа в жестко регламентированные сроки оповещает участников торгов, кто из них кому и что будет поставлять. Приобретая опционный контракт, покупатель рассчитывает, что цена базисного актива контракта за время его действия изменится минимум до величины, зафиксированной в опционе плюс уплаченная за опцион премия. В случае если прогноз покупателя не оправдался, опцион не будет реализован. Следует иметь в виду, что в случае частичной реализации прогноза, а именно если цена актива окажется между ценой по опциону и данной ценой плюс опционная премия, опцион будет реализован, так как в этом варианте убытки покупателя опциона от оплаты премии будут частично компенсированы выигрышем от курсовой разницы между ценой реализации опциона и текущей рыночной ценой базисного актива. Поясним это на примере. Предположим, был куплен европейский опцион колл на акции АО «Мегионнефтегаз» с ценой реализации 4 долл. за акцию, сроком реализации 1 августа 1999 года и премией 0, 5.долл. за акцию. Если цена акции в день реализации составит 4 долл. и менее, то покупатель опциона может считать 0, 5 долл. премии своими убытками. Если цена будет находиться в интервале от 4 до 4, 5 долл., то опцион будет реализован, а убытки сократятся до величины (Р — 4, 5 долл.), где Р — цена акции в долларах США. И только в случае, если цена превысит 4, 5 долл. у покупателя появится прибыль (см. рис. 15.6.1).

С точки зрения продавца опциона, если цена не достигнет 4 долл., то он получит прибыль в размере 0, 5 долл., равную премии по нереализованному опциону, если же цена окажется в интервале от 4 долл. до 4, 5 долл., опцион будет реализован, но продавец все-таки получит прибыль от операции в размере (4, 5 долл. — Р). В случае же, если цена превысит 4, 5 долл., то убыток продавца от реализованного опциона можно определить по формуле (Р— 4, 5 долл.) (см. рис. 15.6.2). Перейдем к рассмотрению возможных стратегий работы на рынке срочных контрактов. Стратегии, применяемые на фьючерсном рынке, можно разделить на две группы: стратегии с использованием базового товара контракта и стратегии, использующие только фьючерсы. Применение стратегии первой группы обычно имеет целью получение гарантированного дохода и страхование от неблагоприятного изменения конъюнктуры (хеджирование). Стратегии второго типа чаще всего чисто спекулятивные. Простейший вариант стратегии первого типа представляет собой классический случай хеджирования: некто (например, фермер) через определенный срок (к октябрю) будет иметь товар (урожай), который он бы хотел продать по цене не ниже, чем та, которая позволит ему расплатиться с кредиторами. Сегодняшняя конъюнктура рынка данного товара благоприятствует его владельцу. Если бы он имел товар сегодня, то он с лихвой окупил бы свои затраты, более того, цены срочного рынка прогнозируют небольшой рост спроса. Однако наш фермер не верит в перспективы рынка или просто не желает рисковать. Чтобы гарантировать себе прибыль, он уже сегодня может купить фьючерсный контракт на поставку всего своего урожая осенью по цене, которую рынок прогнозирует сегодня. Теперь ухудшение конъюнктуры рынка не приведет к потерям для фермера, так как будет компенсировано выигрышем на фьючерсах. Следует иметь в виду, что у хеджирования есть и недостатки. Часто урожай фермера не соответствует стандарту контракта, торгуемому на бирже, поэтому фермеру будет проще закрыть свою позицию на фьючерсах и продать свой урожай на товарном рынке. Кроме того, в случае роста цены на товар фермер уже ничего не выигрывает — рост цены будет компенсирован убытками на фьючерсах. Данная операция по своему экономическому содержанию эквивалентна рассмотренному выше примеру хеджирования валютных рисков с помощью форвардных контрактов. Аналогичным образом могут быть хеджированы не только продажа, но и покупка различных товаров., а через щгерации-с валютными фьючерсами — валютные риски при экспортно-импортных операциях.

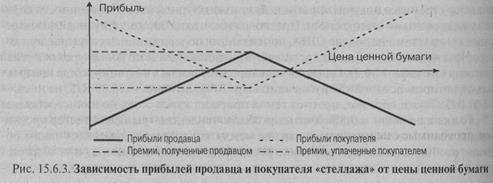

Кроме страхования валютных рисков возможны и другие способы использования фьючерсов для снижения рисков при работе с различными финансовыми инструментами. Приведем пример использования фьючерсов при вложениях в бывший популярный вид ценных бумаг российского рынка — Государственные краткосрочные бескупонные облигации (ГКО). На современном рынке ГКО обращаются облигации более чем полутора десятков выпусков. Однако при всем разнообразии вариантов инвестирования часто возникает проблема следующего содержания: инвестор может вложить денежные средства лишь на небольшой период, но вложения в облигации с близким сроком до погашения низкодоходны, а с далеким — слишком рискованны. Так как текущие котировки фьючерсов на ГКО обычно достаточно сильно связаны с реальным рынком, то в описанной ситуации возможна покупка ГКО с большим сроком до погашения, чем срок вложений, и имеющими большую доходность, с одновременной продажей фьючерсного контракта на ГКО. Затраты по операции, безусловно, возрастают, но при значительной разнице в доходностях «коротких» и «длинных» ГКО прирост доходности с лихвой окупает дополнительные затраты. К стратегиям второй группы относятся так называемые спрэды. Термином «спрэд» обычно обозначают разницу в котировках однородных инструментов рынка, в нашем случае это различные фьючерсные контракты. Спрэдовая стратегия предполагает одновременное открытие длинной и короткой позиции по фьючерсным контрактам с разными характеристиками. Преимущества данной стратегии заключаются в снижении рисков, так как изменение котировок фьючерсов, включаемых в спрэд, не совпадает по размеру, но совпадает по направлению. Таким образом, спрэд минимизирует риски, связанные с колебаниями общего уровня цен, за счет получения прибыли вследствие недооценки или переоценки одного из контрактов. Кроме того, на некоторых биржах в случае, если сформирован спрэд с одним и тем же базовым активом, снижается размер гарантийной маржи. Основные виды спрэдов — временной и межтоварный. При временных спрэдах игроки часто используют тот факт, что контракты с большим сроком до погашения колеблются сильнее, чем с меньшим. Поэтому если спекулянт формирует спрэд и ожидает роста котировок, то он рассчитывает на увеличение спрэда, а следовательно, покупает контракт с дальним сроком до погашения и продает — с длинным (спрэд «быка»). В противном случае открывается короткая позиция по контракту с дальним сроком и длинная — с ближним (спрэд «медведя»). Более сложный вариант временного спрэда известен под названием спрэд «бабочка». Данная стратегия включает в себя комбинацию нескольких контрактов: спрэда «медведя» и спрэда «быка», у которых средние контракты одинаковы. В этом случае инвестор стремится получить прибыль на конъюнктурной рассогласованности спрэдов между разными контрактами. Предположим, что на бирже, торгующей фьючерсными контрактами на доллар США, по тенденции поддерживается ситуация, при которой фьючерсные котировки прогнозируют одинаковый темп роста курса от месяца к месяцу (см. табл. 15.6.2). Однако в ходе торгов сложилась ситуация, когда контракт намай котировался по 25, 50 рубля за доллар (R/S), на июнь — 26, 00 R/$, на июль — 27, 00 R/S. Таким образом, прогноз темпа прироста курса с мая по июнь составляет 2%, а с июня по июль — 3, 8%. Учитывая общую тенденцию рынка, инвестор прогнозирует, 'что в ближайшее время спрэды между контрактами изменятся таким образом, чтобы уравнять прогноз темпа роста, но; у «его: есть сомнение: или возрастет спрэд «май-июнь», или уменьшится спрэд «июнь-июль», что затрудняет приме- нение спрэдов «быка» и «медведя», но делает удобным применение спрэда «бабочки». В этом случае инвестор открывает короткие позиции по контрактам на май и июль и две длинные — по контрактам на июнь. Возможные результаты от реализации такой стратегии отражены в табл. 15.6.2 (все котировки и результаты в таблице указаны в рублях за доллар США, темпы роста — в % в месяц, результаты приведены в пересчете на один контракт, а не на все открытые). Таким образом, спрэд «бабочка» дает возможность получить прибыль при выравнивании межконтрактных спрэдов, каким бы образом ни произошло это выравнивание. Причем выигрыш инвестора в любом случае примерно одинаков. Таблица 15.6.2 Результаты реализации игровой стратегии спрэд «бабочка» Классический межтоварный спрэд заключается в открытии короткой и длинной позиций с одинаковым сроком поставки на разные, но взаимосвязанные товары (пшеница — кукуруза, соя — соевое масло и т.д.). Котировки таких контрактов изменяются более или менее взаимосвязанным образом, и для получения прибыли нужно продать переоцененный контракт'и купить недооцененный. Из-за слабого развития в России рынка товарных фьючерсов межтоварные спрэды применяются очень редко. Перейдем к характеристике опционных стратегий. Схемы работы с опционами, использующие простые комбинации покупки-продажи опциона и его базисного актива, достаточно очевидны и не требуют подробного описания. Более интересные стратегии формируются с помощью продажи и/или покупки нескольких опционов. Стратегия «стеллаж» представляет собой комбинацию опционов колл и пут на один и тот же базисный актив с одними и теми же сроком и датой исполнения. Покупка «стеллажа» имеет смысл, если инвестор предполагает значительные изменения конъюнктуры, но не может предсказать направление изменения курса ценной бумаги, а продажа — если инвестор рассчитывает на незначительные колебания курса. Зависимость прибыли покупателя и продавца стеллажа отражена на рис. 15.6.3.

Стратегия «стрэнгл» предполагает сочетание опционов пут и колл на один и тот же базисный актив с одним и тем же сроком исполнения, но разными ценами реализации. «Стеллаж» — разновидность «стрэнгла», отличие заключается в более широких областях убытков покупателя и прибылей продавца, что видно из рис. 15.6.4. В зависимости от вероятности повышения (понижения) курса акций «стрэнгл» и «стеллаж» могут быть построены с двумя опционами колл (пут), что делает более крутой (пологой) правую ветвь графика. Комбинация из опциона пут и двух опционов колл носит название стратегии «стрэп», а двух опционов пут и одного опциона колл — стратегии «стрип». С помощью опционов можно конструировать различного рода спрэды. Спрэды «быка» и «медведя» включают покупку и продажу опционов на один и тот же базисный актив с одним и тем же сроком исполнения, но с разными ценами реализации. При спрэде «быка» с использованием двух опционов продаваемый опцион должен иметь более высокую цену реализации; при спрэде «медведя» — наоборот. Кроме спрэдов «быка» и «медведя» могут быть построены другие спрэды с помощью покупки-продажи опционов с разными характеристиками, но на российском рынке это пока не актуально из-за слабого развития опционного рынка и отсутствия на нем различных видов опционов. Среди других опционных стратегий следует отметить построение синтетических ценных бумаг. К таким стратегиям прибегают, когда покупка-продажа реальных ценных бумаг по каким-либо причинам нежелательна или невозможна. Продажей опциона пут и покупкой опциона колл на одну и ту же ценную бумагу с одними и теми же ценой исполнения и датой реализации контрактов достигается синтетическая позиция покупки ценной бумаги (см. рис. 15.6.5). Продажа опциона колл и покупка опциона пут равнозначна продаже ценной бумаги. Надо отметить, что рассмотренные опционные стратегии в основном отражают операции с европейскими опционами; стратегии работы с американскими опционами схожи, хотя и осложнены возможностью реализации опциона в нефиксированные сроки. Важное значение для поддержания ликвидности биржевого рынка имеют сделки, проводимые с целью получения прибыли от перепродажи. Такие сделки именуют биржевыми спекуляциями. Данный вид сделок особенно распространен на фондовых и фьючерсных биржах.

Участников торговли, играющих на повышение курсов товаров, называют «быками», так как они как бы поднимают цены «на рога». «Бык» покупает товар по курсу, зафиксированному при заключении сделки, и затем ждет повышения курса либо сам стремится повлиять на курс в сторону его повышения, если это возможно. В случае удачного стечения обстоятельств к моменту завершения сделки он сможет продать товар дороже и выиграть на курсовой разнице. Биржевых спекулянтов, играющих на понижение цен, называют «медведями», так как они «заваливают» цены. Обычно «медведи» продают акции, валюту, товары, которых у них пока нет в наличии, по действующей цене с условием передать купленное покупателю через некоторый срок в надежде, что по истечении срока сделки цены снизятся. Если предположение оправдывается, то «медведь» к моменту истечения срока сделки имеет возможность закупить ценные бумаги (валюту, товар) по более низкой цене, рассчитаться по всем сделкам и получить прибыль. Такие операции носят название продажи без покрытия. Кроме этого, «медведи» могут проводить и простые операции продажи товаров с целью последующей их покупки по более низкой цене. 15.7. Биржи как инструмент рыночного ценообразования Биржи по своему замыслу и назначению призваны быть не только средством соединения продавцов и покупателей товаров, но также и инструментом рыночного ценообразования, установления объективных, диктуемых соотношением спроса и предложения цен на товары, циркулирующие в биржевом обороте. В принципе биржевое ценообразование, будучи гибким и динамичным, реагируя на все факторы, обуславливающие изменение цен, способно и улавливать неизбежные ценовые движения, вызванные конъюнктурой рынка, и гасить искусственно возбуждаемые «ценовые пожары». В условиях переходного к рынку периода приходится наблюдать ценовые перекосы, искажения. Если бы экономическая и политическая ситуация в целом были бы стабильными, то и биржевые цены заслуживали быть названными объективными измерениями рыночной цены. Вряд ли кто-либо, кроме постоянных участников торга, брокеров и маклеров, непрерывно ощущающих пульс рынка, может считать себя лучшим экспертом рыночной цены на определенный товар. К тому же ценовая котиров-

Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 765; Нарушение авторского права страницы