|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основы анализа инвестиций в ценные бумаги

На сегодняшний день достаточно хорошо разработаны методы анализа вложений в акции и облигации. Не углубляясь в подробности, рассмотрим лишь несколько основополагающих аналитических зависимостей, в первую очередь формулы определения доходности инвестиций. Доходностью ценной бумаги называют отношение полученного по данной бумаге дохода к стоимости ее покупки.

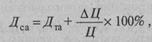

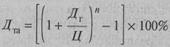

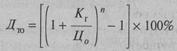

У акций различают текущую и совокупную доходность. 1екущии доход но акдии равен дивиденду, а текущая доходность акций (Дта) определяется по формуле: где Д — дивиденд по акции; Ц — курсовая цена акции. В совокупный доход кроме текущего дохода включается еще и прирост (снижение) курсовой цены акции, то есть совокупная доходность акции (Д.а) равна: или где Щ— изменение курсовой цены акции. Курс акции теоретически определяется размером дохода, по ней выплачиваемого, в сопоставлении с банковской ставкой процента. Таким образом, классическая формула для определения курса акций такова: где R — текущая рыночная ставка процента. Текущая доходность облигации (Дто) определяется аналогично текущей доходности акции (текущую доходность можно определять только у купонных облигаций): где К — ставка купона; Цо— курсовая цена облигации. Конечная доходность облигации (Дко) рассчитывается по формуле: где N — цена погашения облигации, равная номиналу; п — количество лет до погашения. Приведенная формула расчета Дко верна при условий равноценности всех купонов. В случае с плавающей купонной ставкой удобно пользоваться следующей формулой: где Si — сегодняшняя стоимость z'-го денежного поступления. В рассматриваемом случае по облигации выплачивается п купонов и еще рдно поступление от погашения облигаций. S. рассчитываются по формуле: где С. — размер /-го денежного поступления; R, — текущая рыночная процентная ставка на срок до /-го денежного поступления. И у акций, и у облигаций текущая доходность зависит от частоты выплат дохода. Приведенные выше формулы применимы для выплат с периодичностью один раз в год. В иных случаях (например, при выплатах дивидендов раз в квартал) следует учитывать возможность реинвестирования (нового вложения) полученных доходов, что увеличивает доходность в пересчете на год. Формулы текущей доходности акций и облигаций в этом случае видоизменяются следующим образом: и соответственно: где Дг — годовой дивиденд; Кт — годовая купонная ставка; п — количество выплат в год.

Глава 17 ФИНАНСЫ И ФИНАНСОВАЯ СИСТЕМА Сущность финансов Понятие «финансы» относится к числу широко распространенных, обобщающих экономических категорий, характеризующих процессы денежной природы и денежные отношения в стране и в обществе. Как и ряд других общих экономических терминов, финансы трудно однозначно определить с помощью одного признака. Это слово используется в теоретической и прикладной экономике, в быту в довольно обширном смысловом диапазоне, а подчас и в разном смысле. Финансы как научное понятие обычно ассоциируются с теми процессами, которые на поверхности общественной жизни проявляются в многообразных формах и обязательно сопровождаются движением (наличным или-безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, или о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды — во всех этих и подобных им финансовых операциях происходит движение денежных средств. В то же время российским гражданам известно выражение «финансы поют романсы», означающее недостаточное количество или даже отсутствие денежных средств у человека, семьи, предприятия. Здесь слово «финансы» ассоциируется с деньгами или, в более общем толковании, — с денежными средствами. Так что в быту, а иногда и в производственной сфере финансы понимают как денежные средства. Но с теоретических позиций, рассматривая соотношение между денежными средствами и финансами, корректнее говорить о том, что отдельные виды денежных средств представляют финансовые ресурсы, тогда как финансы есть понятие более широкого плана. Финансы возникли впервые в XIII-XV веках в Италии, города которой — Флоренция, Генуя, Венеция — являлись крупными центрами торговли, денежных расчетов и банковского дела. В дальнейшем термин стал употребляться как понятие, связанное с системой денежных отношений, образованием денежных ресурсов, мобилизуемых государством для выполнения своих функций. На первых этапах развития общества подавляющая часть государственных расходов и доходов имела натуральный характер. Ресурсы монарха не были отделены от государства. При рабовладении основная часть потребностей государства удовлетворялась в форме личного труда рабов, продуктов их труда, натуральных податей и повинностей. В составе расходов выделялись затраты на содержание армии; ведение войн и выкуп пленных; строительство военных укреплений, судов, общественное строительство (храмы, водопроводы, дороги, содержание двора монарха). Основными доходами служили поступления от земель, регалий (отдельных промыслов), военные трофеи, дань с народа, трудовые и личные повинности крестьян, ремесленников, налоги. В Древней Руси формой эксплуатации населения, возникшей еще в дофеодальный период, была дань, которая нередко взималась в виде контрибуций с покорен- Глава 17 Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 624; Нарушение авторского права страницы