|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФИНАНСЫ И ФИНАНСОВАЯ СИСТЕМА

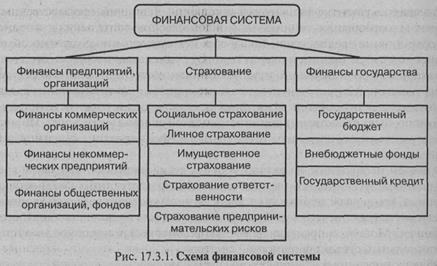

Сущность финансов Понятие «финансы» относится к числу широко распространенных, обобщающих экономических категорий, характеризующих процессы денежной природы и денежные отношения в стране и в обществе. Как и ряд других общих экономических терминов, финансы трудно однозначно определить с помощью одного признака. Это слово используется в теоретической и прикладной экономике, в быту в довольно обширном смысловом диапазоне, а подчас и в разном смысле. Финансы как научное понятие обычно ассоциируются с теми процессами, которые на поверхности общественной жизни проявляются в многообразных формах и обязательно сопровождаются движением (наличным или.безналичным) денежных средств. Идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, или о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды — во всех этих и подобных им финансовых операциях происходит движение денежных средств. В то же время российским гражданам известно выражение «финансы поют романсы», означающее недостаточное количество или даже отсутствие денежных средств у человека, семьи, предприятия. Здесь слово «финансы» ассоциируется с деньгами или, в более общем толковании, — с денежными средствами. Так что в быту, а иногда и в производственной сфере финансы понимают как денежные средства. Но с теоретических позиций, рассматривая соотношение между денежными средствами и финансами, корректнее говорить о том, что отдельные виды денежных средств представляют финансовые ресурсы, тогда как финансы есть понятие более широкого плана. Финансы возникли впервые в XIII-XV веках в Италии, города которой — Флоренция, Генуя, Венеция — являлись крупными центрами торговли, денежных расчетов и банковского дела. В дальнейшем термин стал употребляться как понятие, связанное с системой денежных отношений, образованием денежных ресурсов, мобилизуемых государством для выполнения своих функций. На первых этапах развития общества подавляющая часть государственных расходов и доходов имела натуральный характер. Ресурсы монарха не были отделены от государства. При рабовладении основная часть потребностей государства удовлетворялась в форме личного труда рабов, продуктов их труда, натуральных податей и повинностей. В составе расходов выделялись затраты на содержание армии; ведение войн и выкуп пленных; строительство военных укреплений, судов, общественное строительство (храмы, водопроводы, дороги, содержание двора монарха). Основными доходами служили поступления от земель, регалий (отдельных промыслов), военные трофеи, дань с народа, трудовые и личные повинности крестьян, ремесленников, налоги. В Древней Руси формой эксплуатации населения, возникшей еще в дофеодальный период, была дань, которая нередко взималась в виде контрибуций с покорен- ных племен. Во второй половине IX векам в период раннего феодализма (IX-XII века) дань становится одним из основных источников дохода княжеской власти. В дальнейшем роль финансов значительно возрастает. Они выступают материальной основой выполнения государством своих функций, таких, как охрана частной собственности, воспроизводство общественного продукта. Важнейшим методом аккумуляции финансовых ресурсов становятся налоги, которые выступают главным видом доходов государственного бюджета. В конце XIX — начале XX века надолго налогов приходилось 80-90% всех доходов государственного бюджета. Особую роль в настоящее время приобретают государственные финансы. Если в начале века в ведущих странах перераспределялось через финансовую систему 9-18% национального дохода страны, то сейчас этот показатель превысил 50%. При этом резко возросли и объемы государственного бюджета. Между тем в России до последнего времени наблюдалась естественная для экономики административного типа девальвация роли финансов в общественном сознании. Консервация неуважительного отношения к финансовой системе, отдельные чахлые попытки изменить ее путем мелкого ремонта привели только к дальнейшему расстройству финансов и денежного обращения. Недооценка финансов как инструмента управления экономикой породила напряженное финансовое состояние предприятий и целых отраслей страны, дефицитность бюджетов районов, республик. Эмиссия и инфляция достигли к середине 90-х годов колоссальных размеров и стали с трудом поддаваться регулированию со стороны государства. В таких финансовых условиях никакая экономическая система не способна эффективно и устойчиво функционировать и переходит в кризисное состояние. Будучи многогранным, многосторонним понятием, финансы как единый термин аккумулируют в себе по крайней мере три характеризующих их качества или, точнее, проявляют себя в трех разных ипостасях. Во-первых, под финансами понимают деньги и денежные средства, используемые как один из видов экономических ресурсов, питающих производство и потребление. Ведь многие виды экономических ресурсов в натуральной форме первоначально представлены в денежной форме, в виде денежных средств, на которые приобретаются, обмениваются трудовые и природные ресурсы, средства производства. Соответственно денежную форму ресурсов производс/fва и потребления именуют финансовыми ресурсами. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, использующихся на расширение воспроизводства, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и нефондовая форма их использования. Рассмотрение финансовых ресурсов в качестве материальных носителей финансовых отношений позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Ни одна из них, кроме. финансов, не характеризуется таким общим материальным носителем. Однако нужно отметить, что эта сторона финансов явно недостаточна для выделения их в качестве самостоятельной экономической категории. Ведь характеризуя финансы как денежные ресурсы, вполне, можно было бы обойтись понятием «денежные средства государства, предприятий, населения». Вторая сторона финансов связана с широко распространенным термином «финансирование», понимаемым как обеспечение необходимыми денежными средствами. В этом смысле, когда мы говорим «финансы», то имеем в виду источники, объемы, виды и способы обеспечения экономических субъектов (государства, предприятий, предпринимателей, домашних хозяйств), регионов, социально-экономических программ финансовыми ресурсами. Здесь на первый план выходят потребности тех или иных сфер, секторов экономики, производственных звеньев, производителей и потребителей в денежных средствах для удовлетворения своих потребностей и потоки денежных средств, призванных удовлетворить эти потребности. Таким образом, финансы представляют инструмент обеспечения потребностей в денежных средствах путем придания определенного направления денежным потокам. Естественно, что придание направленности движению денежных средств опирается на представление о потребности в них, присущее обладателю этих средств. Третья, определяющая сторона финансов, которая, собственно, и лежит в основе их выделения как самостоятельной и специфической экономической категории, заключена в том, что финансы представляют собой распределительные отношения. Отметим, что финансирование, рассматриваемое как выделение денежных средств, их адресация, уже есть распределение. Однако когда заходит речь о распределительных отношениях, то под ними понимается нечто более широкое и разнообразное, чем обеспечение финансовыми ресурсами. В процессе функционирования экономики происходит перераспределение стоимости между хозяйственными субъектами, конкретизация целевого ее использования, что тоже происходит на основе финансов. Благодаря им осуществляются многообразные процессы перераспределения стоимости общественного продукта во всех структурных подразделениях экономики и на разных уровнях хозяйствования. Вернемся к схеме воспроизводственного процесса, которая была представлена в главе 2. В этой схеме специально выделена стадия распределения произведенного экономического продукта. Как уже подчеркивалось при первичном рассмотрении схемы, распределение в воспроизводственном цикле — это не только разделение произведенного продукта по адресам его дальнейшего использования, но в еще большей степени распределение дохода, денежных средств. Все дело в том, что когда создан, произведен продукт, скажем, пекарня испекла 1000 хлебов, цена каждого из которых составляет 20 денежных единиц, то одновременно с выпечкой хлебов испечен продукт стоимостью 20 000 денежных единиц. А это дает основание ввести в денежный оборот сумму, адекватную стоимости хлебов. Более того, эти деньги приобретают самостоятельное существование, отрываются в своем движении от продукта, стоимость которого они выражают. Так что, говоря о распределении, мы чаще всего имеем в виду распределение (первичное и последующие, именуемые перераспределениями) денежных средств, представляющих денежную стоимость созданного экономического продукта. То, что цена продукта, а следовательно, и его стоимость в денежном выражении могут устанавливаться лишь на последующей стадии воспроизводственного цикла, то есть в процессе обмена, купли-продажи, не играет в данном случае существенной роли, ведь доход можно делить, распределять, даже если он пока не получен, но с уверенностью, что он будет получен. Распределение стоимости созданного продукта или уже имеющегося национального богатства, осуществляемое в виде разделения на части денежного дохода, 'де- нежных средств, происходит и на государственном уровне, и на уровне предприятий, фирм, предпринимательской деятельности, и даже (в.некоторой части) на уровне домашних хозяйств. При этом возникает целая гамма распределительных отношений, которые в обобщенном смысле и называют финансами или финансовыми отношениями. Такова в самом общем представлении природа, сущность финансов, для понимания которой приходится глубоко вникать в воспроизводственные процессы, денежное обращение, распределительные отношения. Отталкиваясь от этих исходных представлений, рассмотрим более детально экономическую категорию «финансы», связав ее с другими, уже известными из предыдущего изложения экономическими понятиями. Финансы самым тесным образом связаны с деньгами. Однако, как это уже отмечалось, это не идентичные категории. Деньги являются обязательным условием существования финансов. Если нет денег или средств, которые могут быть обращены в деньги, то говорить о финансах не приходится. Так что финансы есть производное понятие от денег. Образно говоря, финансы порождены деньгами. Но если деньги есть прямое воплощение товарного эквивалента, то финансы в большей степени характеризуют отношения, связи, порождаемые движением и распределением денег. В этом смысле финансы могут быть названы денежными отношениями. Деньги, возникшие как форма проявления товарных ценностей, связанная с их обменом, обретая затем самостоятельную жизнь, собственное движение, делятся на части, распределяются и перераспределяются, переходят из рук в руки, меняют свое назначение. Протекание этих процессов связано с особой формой отношений между экономическими субъектами, именуемой денежными отношениями. С этих позиций финансы представляют денежные отношения, связанные с образованием, распределением и перераспределением, накоплением и использованием денежных средств. Движение и распределение денег порождают финансы как особую форму экономических отношений. Подытожим сказанное. Важным признаком финансов как экономической категории является распределительный характер финансовых отношений. Первоначальной сферой возникновения финансовых отношений являются процессы распределения денежной стоимости созданного общественного продукта, когда эта стоимость разделяется на составные части в зависимости от природы возникновения и назначения выделенных составных элементов. На этой основе происходит образование различных форм денежных доходов и накоплений. Такое распределение стоимости с помощью финансов сопровождается адекватным движением денежных средств. Эти денежные средства, которые сопровождают распределительный процесс, принимают специфическую форму финансовых ресурсов. Именно таким образом выделяются денежные средства (именуемые иногда денежными фондами) на накопление и потребление, на доходы и возмещение затраченных средств производства, на социальные нужды и развитие производства. Так что в финансах мы наблюдаем единство распределительного процесса и движения финансовых ресурсов. Последние формируются как у субъектов хозяйствования, предприятий, организаций, учреждений, предпринимателей, домашних хозяйств, так и у государства, причем формирование этих ресурсов осуществляется за счет различных видов денежных доходов, отчислений и поступлений. А используются они в основном через денежные фонды специального целевого назначения, реже путем нефондового распределения, и идут на расширенное воспроизводство, на денежное вознаграждение работников, на удовлетворение социальных и других нужд общества. Финансовые фонды — это часть общей системы денежных фондов, функционирующих в народном хозяйстве, предопределенная потребностями расширенного воспроизводства и обладающая определенными приоритетами. Финансовые фонды позволяют теснее увязать удовлетворение любой потребности с экономическими возможностями, обеспечивают концентрацию ресурсов на основных направлениях развития общественного производства, дают возможность полнее увязать общественные, коллективные и личные интересы и тем активнее воздействовать на производство. Материальной основой финансов является производство, так как накопление и денежные доходы предприятий и организаций образуются в результате процесса создания экономического продукта, его реализации. В то же время финансы обслуживают саму сферу производства и должны строиться так, чтобы способствовать увеличению, развитию, структурному изменению производства. В обществе постоянно возникают денежные отношения: при расчетах между предприятиями и организациями за покупаемую и продаваемую продукцию, при оплате труда, отражающей отношения между предприятиями и занятыми на них работниками, между предприятиями и государством при передаче части накоплений в распоряжение государства, а также при выделении предприятиям и организациям в случае необходимости ассигнований из государственного бюджета. Возникают денежные отношения и между государством и населением при внесении налогов, при получении от государства средств на социальные нужды. Часть созданных в хозяйстве денежных накоплений концентрируется в государственном бюджете. Все эти денежные отношения в той или иной мере составляют содержание финансов. Выполняя важные функции, финансы играют большую роль в развитии экономики. Благодаря финансам мобилизуются денежные средства для удовлетворения нужд государства, для развития хозяйств, основанных на разных формах собственности, на осуществление экономических связей между регионами страны. На основе финансов осуществляется проверка и контроль хозяйственной деятельности. В результате рассмотрения специфических черт финансов приходим к следующему определению этой экономической категории: «Финансы представляют собой денежные ресурсы производства и потребления, а также денежные отношения, возникающие в процессе распределения стоимости созданного экономического продукта и части национального богатства с целью формирования денежных доходов и накоплений у хозяйствующих субъектов и государства и использования их на воспроизводство, вознаграждение работников и удовлетворение общественных потребностей». Конечно, и это громоздкое определение нельзя признать всеобъемлющим и точным, но оно отражает типичные черты и признаки, которые чаще всего ассоциируются с понятием «финансы». Финансы взаимосвязаны с другими экономическими категориями. Как известно, экономическим инструментом, благодаря которому удается измерить стоимость товаров, является цена. Она во многом предопределяет конкретную величину денежных средств, поступающих в различные сектора экономики, направляемых тому или иному собственнику факторов производства. Таким образом, цена выступает исходной основой, на которой совершается дальнейший распределительный процесс. Но цена сама по себе еще не может позволить разделить стоимость созданного экономического продукта на различные составные части в процессе распределения. Такое распределение осуществляется с помощью не только цены, а посредством финансов и заработной платы, представляющей цену труда. Но функционирование цены и финансов в ходе распределения осуществляется в тесной взаимосвязи. Цены являются основой финансового метода распределения денежных средств, а финансы выступают инструментом, при помощи которого реализуются пропорции распределения. Таким образом, здесь прослеживается взаимосвязь между финансами и ценами в распределительном процессе. Финансы и заработная плата как экономические категории также связаны между собой, и это их взаимодействие проявляется в процессе распределения. Благодаря финансам происходит увязка заработной платы отдельного работника и общей суммы средств, выделяемых на оплату труда и распределяемых между работниками. В то же время зарплата выступает источником формирования части финансовых ресурсов. Примером тому выступает задолженность по заработной плате, являющаяся финансовым ресурсом вследствие того, что она может стать источником формирова^ ния оборотных средств. Но заработная плата имеет своеобразные особенности, позволяющие отличить ее от финансов. Во-первых, составляющие ее распределительные отношения материализуются в денежных средствах, поступающих в собственность отдельных работников и использующихся на личное потребление, в то время как финансовые ресурсы как материальные носители финансовых отношений находятся в распоряжении предприятий, фирм, государства и предназначаются для удовлетворения общественных потребностей. Во-вторых, заработная плата как форма общественного распределения носит компенсационный характер, является мерой оплаты труда, то есть каждый получает такую стоимость, которая соответствует его трудовому вкладу. Существенная взаимосвязь проявляется между финансами и кредитом. Эти две категории однотипны, у них есть ряд общих черт, что свидетельствует об их близости. Вместе с тем это самостоятельные категории, между ними существует много различий, что проявляется в характере их функционирования. Кредит в отличие от финансов есть возвратное движение средств, когда предоставленная взаймы сумма должна быть обязательно возвращена кредитору. Финансовые же отношения, будучи распределительными, характеризуются односторонним движением. К тому же, как правило, финансовые отношения — это отношения не эквивалентные. Это и уплата налогов, и многочисленные отчисления, платежи, в условиях которых отдающая сторона не достигает адекватного возвращения затрат. Отличие финансов и кредита проявляется и в источниках средств. Если кредитные ресурсы формируются в процессе перераспределения временно свободных денежных средств предприятий, организаций, фирм, населения, государства, то финансовые ресурсы формируются из доходов и накоплений, образующихся на стадии стоимостного распределения. Кредитные ресурсы предоставляются заемщикам на определенный срок с обязательным возвратом и уплатой процента за пользование заемными средствами. Финансовые же ресурсы могут предоставляться бесплатно и без предварительной оговорки условий их возврата. В то же время наличие общих черт у финансов и кредита обусловливает их тесную взаимосвязь и взаимодействие в процессе распределения ресурсов. Особенно это проявляется в комплексном использовании финансовых и кредитных ресурсов. Так, при недостатке собственных финансовых ресурсов у предприятий они обращаются к банковскому кредиту. В то же время высвобождающиеся на определенный срок финансовые ресурсы хранятся на счетах в банках и служат одним из источников ссудного фонда. Функции финансов Сущность финансов как экономической категории проявляется в их функциях. Функция — это проявление сущности в действиях, специфический способ выражения присущих финансам свойств. По поводу функций, выполняемых финансами, длительное время идет научная дискуссия. Будем исходить из того, что финансы выполняют прежде всего две функции: распределительную и учетно-контрольную. Распределительная функция проявляется в том, что посредством финансов происходит распределение и перераспределение внутреннего валового продукта и национального дохода как между участниками общественного производства, отраслями хозяйства, регионами, так и всеми членами общества, а также между сферой материального производства и социально-культурной сферой. С помощью распределительной функции финансов осуществляется первичное распределение стоимости созданного экономического продукта и формирование первичных доходов, денежных поступлений в различные сферы и секторы экономики, собственникам факторов производства, участникам производственного процесса, в бюджетные и во внебюджетные фонды. Сюда же следует отнести образование и распределение прибыли предприятий. Распределительная функция финансов затрагивает и использование амортизационного фонда как части фонда возмещения. Следует обратить внимание на то, что благодаря финансам в распределение вовлекается также часть национального богатства. Это имеет место, например, при распределении накопленного ранее производственного потенциала, при возмещении ущерба от стихийных бедствий и в других случаях.: Финансовые методы распределения распространяются на физических и юридических лиц, являющихся участниками всего воспроизводственного процесса. В распоряжении этих лиц находятся фонды целевого назначения. В качестве таких лиц можно выделить: государственные предприятия, организации, учреждения, население. Финансовый метод распределения распространяется на все уровни управления экономикой, он проявляется на федеральном уровне, на уровне субъектов федерации, на местном уровне, при помощи финансов происходит распределение денежных средств практически всех хозяйственных ячеек. Все эти виды распределения организуются и осуществляются посредством деятельности разных звеньев финансовой системы. Так, например, внутрихозяйственное распределение средств осуществляется финансами предприятий, внутриотраслевое — финансами предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное — государственным бюджетом и внебюджетными фондами. Распределительная функция финансов играет важную роль в обслуживании воспроизводственного процесса в целом, активно влияя на него. На основе этой функции осуществляется возмещение потребленных средств производства, образование доходов, формируются фонды целевого назначения, необходимые для развития производства и стимулирования активной производственной деятельности, сосредотачиваются ресурсы для обеспечения общегосударственных потребностей, для развития социально-культурной сферы, для внутриотраслевого межрегионального распределения средств. -,.; •. Другая функция финансов — учетно-контролышя — проявляется в том, что они являются универсальным орудием учета и контроля со стороны общества за производством, распределением и обращением экономического продукта. Финансовый анализ, учет и контроль позволяют выявлять те диспропорции, которые складываются в распределении денежных средств, где несвоевременно создаются финансовые ресурсы, где задерживается поступление этих ресурсов в распоряжение различных субъектов хозяйствования, где неэкономно и неэффективно они тратятся. Разумеется, эта функция действует в тесном единстве с первой — распределительной функцией. Именно в процессе распределения и проявляется учетно-контрольная функция финансов. Можно сказать, что эти две функции представляют две стороны одного и того же экономического процесса. Для полноценного и эффективного применения учетно-контрольной функции финансов важно иметь достоверную финансовую информацию, то есть уметь собирать, систематизировать, рассчитывать, анализировать показатели, которые содержатся в бухгалтерской, статистической и оперативной отчетности.Финансовая информация заключается в финансовых показателях, являющихся разновидностью стоимостных показателей, но в отличие от них финансовые показатели позволяют характеризовать, оценивать все стороны работы предприятий, организаций и выявлять результаты хозяйственной деятельности и на этой основе принимать меры, направленные на улучшение использования финансов. Квалифицированный финансовый учет и контроль, дополненный анализом, — важное средство укрепления финансовой дисциплины в хозяйстве в целом и во всех его звеньях. Финансовая дисциплина подразумевает обязательный для всех порядок ведения финансов, соблюдение установленных норм и правил выполнения финансовых обязательств, соблюдение финансового законодательства. Субъекты финансовой системы Объективная необходимость существования финансов объясняется потребностью субъектов хозяйствования (предприятий, организаций, учреждений), а в какой-то части и домашних хозяйств и государства в ресурсах, обеспечивающих их нормальную деятельность. Такая потребность в денежных ресурсах не могла бы быть удовлетворена без финансов. Благодаря финансам в процессе хозяйствования обеспечивается потребность производства в оборотных средствах, в осуществлении инвестиций для расширения основного капитала. Поступающая хозяйствующим субъектам денежная выручка за реализованную продукцию (валовой доход) распределяется таким образом, что удовлетворяются потребности в различных финансовых ресурсах. В составе потребностей в денежных средствах большое место занимают государственные потребности. Государство выполняет важную роль в регулировании структуры производства, в развитии социально-культурной сферы, в защите окружающей среды, в обеспечении безопасности страны и граждан. Именно благодаря функционированию финансов у государства появляется возможность иметь бюджетные и внебюджетные денежные фонды, за счет которых и удовлетворяются общегосударственные потребности. Но не функционирование государства является причиной, порождающей финансы. Финансы объективно необходимы не потому, что есть государство. Они возникают из-за потребности в общественном развитии и в затратах денежных средств на это развитие. Разумеется, государство своей деятельностью ак- тивно влияет на развитие финансовых отношений. Тем не менее оно не создает и не отменяет эти отношения, возникающие и отмирающие тогда, когда для этого имеются объективные предпосылки. Таким образом, общественные условия, объективные экономические процессы служат основой существования финансов, а государство выступает в роли активного участника финансовых отношений и их регулятора. Ряд экономистов преувеличивает роль государства в возникновении и поддержании финансовых отношений. Идеология главенствующей роли государства в этих отношениях была свойственна административной системе управления. По мере перехода к рыночным отношениям точка зрения на формирование финансовых отношений меняется. Финансы необходимы на разных уровнях хозяйствования; в низовом звене -предприятиям, организациям, учреждениям и межхозяйственным объединениям, ассоциациям, концернам, а также на государственном уровне управления экономикой. Допустимо утверждать, что потребность в финансах есть и у домашних хозяйств, хотя экономическая наука и практика не всегда рассматривают домашние хозяйства как самостоятельный субъект финансовой системы. Финансовая система в широком смысле слова представляет собой совокупность финансовых отношений, существующих в рамках данной экономической формации, в узком смысле слова — это система финансовых учреждений, социально-экономическое содержание, функции и структура которых определяются политикой государства, .включающая в себя финансовые организации и все структурные подразделения Государственной налоговой службы. В основу построения финансовой системы положены три основополагающих элемента: 1) функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование — один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками; 2) территориальность — каждая область, республика имеют соответствующий аппарат финансовых и страховых органов; 3) единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах. Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения. В целом финансовая система представлена на рис. 17.3.1. Поскольку финансы являются носителем распределительных отношений, то это распределение происходит прежде всего между различными субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему, выделяются три крупные сферы (не считая домашних хозяйств): — финансы предприятий, учреждений, организаций, так как они обслуживают основное звено общественного воспроизводства. Им присущи, с одной стороны, чер- ты, характеризующие экономическую природу финансов в целом, а с другой — особенности, обусловленные функционированием финансов в разных сферах общественного производства. Финансы предприятий представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих; - страхование, значительная часть финансовой системы, связанная с перераспределением денежных средств, поступающих от юридических и физических лиц. Такая деятельность связана с наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой нанесение ущерба, который впоследствии «раскладывается» между участниками страхования; — государственные финансы, представляющие собой денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и управления. Каждая из этих сфер состоит из менее крупных звеньев. Например, в первой сфере выделяют финансы предприятий, функционирующих на коммерческих началах. Источником финансовых ресурсов таких предприятий выступает стоимость реализованной продукции, и они формируются в основном из прибыли, амортизационных отчислений, выручки от реализации выбывшего имущества, устойчивых пассивов, целевых поступлений, продажи акций и других ценных бумаг, кредитов и достаточно редко за счет бюджетных субсидий. Основным направлением использования финансовых ресурсов таких предприятий выступают платежи органам финансово-банковской системы (налоги, проценты, погашение кредитов, страховые платежи), инвестирование в капитальные затраты (реинвестирование), связанное с расширенным воспроизводством, техническим обновлением, инвестирование в цен-

ные бумаги (покупка на финансовом рынке акций, облигаций, государственных ценных бумаг), образование социальных фондов и благотворительность; финансы учреждений и организаций, осуществляющих некоммерческую деятельность, оказывающих услуги социального характера. Основная часть данных предприятий финансируется за счет средств государственного бюджета. В целом же ресурсы некоммерческих предприятий — это денежные средства, мобилизуемые из различных источников на осуществление деятельности. В частности, к таким источникам относят помимо средств из государственного бюджета денежные средства государственных и муниципальных, частных и кооперативных предприятий, населения, уплачиваемые за выполненные работы, поступления от оказания платных услуг, арендная плата за сданное в аренду имущество, добровольные взносы и безвозмездно передаваемые материальные ценности, прочие денежные поступления. Все поступившие средства образуют фонд финансовых ресурсов и используются на заработную плату, возмещение затрат, расчеты с другими учреждениями и банками, создание социальных фондов. Мобилизация и использование финансовых ресурсов на таких предприятиях осуществляется в зависимости от методов ведения хозяйства на основе сметного финансирования и полной самоокупаемости. Финансы общественных организаций включают денежные отношения между общественными объединениями и их членами, общественными объединениями и предприятиями, внутри общественного объединения по формированию и использованию фондов. Источником финансовых ресурсов выступают собственные средства, полученные за счет взносов членов организаций, поступлений от государства, доходов от деятельности. Все ресурсы используются на общее обслуживание. Во второй, страховой, сфере можно выделить в качестве звеньев: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков. В сфере государственных финансов в качестве звеньев, соответственно, выделяются: государственный бюджет, внебюджетные фонды, государственный кредит. Если рассмотреть финансовую сферу государственных финансов развитых стран Запада, то в ней выделяется 4 звена: государственный бюджет, местные финансы, специальные фонды, финансы государственных корпораций (ФРГ, Англия, Франция, Италия). Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 702; Нарушение авторского права страницы