|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Износ и амортизация основных средств ⇐ ПредыдущаяСтр 2 из 2

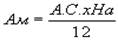

Основные средства по мере их эксплуатации изнашиваются, т.е. они теряют как потребительскую стоимость, так и моральную стоимость, т.е. они подвергаются физическому и моральному износу. Физический износ можно частично восстановить, произведя ремонт, реконструировав и модернизируя основные средства. Однако со временем затраты на ремонт не окупаются и становятся бесполезными. Моральный износ проявляется иначе, чем физический. Основные фонды по своей конструкции, производительности, расходам на обслуживание и эксплуатацию отстают от своих новейших аналогов. Денежные средства, возмещающие затраты на приобретение и создание основных средств и направляемые на замену их износившихся экземпляров новыми, могут быть получены только из выручки за реализуемые товары и услуги. В стоимость товаров, поступающих в обращение, включается и частичное погашение стоимости действующих основных фондов. Механизм постепенного переноса стоимости основных фондов на готовый продукт и накопление денежного фонда для замены изношенных экземпляров называется амортизацией , Процесс накопления амортизационного фонда отражается на счетах бухгалтерского учета. Переносимая в виде амортизации стоимость включается в издержки производства по установленным нормам в течении их фактического срока службы. Амортизация начисляется ежемесячно или один раз в год (в зависимости от вида организации) до полного погашения стоимости объекта или его выбытия. Амортизация начисляется исходя из нормы амортизации. Норма амортизации – установленный годовой процент возмещения стоимости основных средств. Организация самостоятельно определяет способы и методы начисления амортизации, в том числе по объектам одного наименования. До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать в начале календарного года. Определены следующие способы и методы начисления амортизации: - линейный способ; - нелинейный способ (метод суммы чисел лет, метод уменьшаемого остатка); - производительный способ. Линейный способ заключается в равномерном (по годам) начислении амортизации в течение срока амортизации объектов основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта. где: А.С. – амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах 1 2 – количество месяцев в году. СПИ - срок полезного использования объекта основных средств в годах. Нелинейный способ позволяет списывать стоимость основных средств в большем объеме в первые годы эксплуатации, когда можно получить наибольшую оттдачу от данного объекта; заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объектов основных средств. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается от амортизируемой стоимости методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2, 5 раза. Метод уменьшения остатка и суммы чисел лет относится к ускоренным методам начисления амортизации. Метод уменьшаемого остатка Расчет делается каждый раз от остаточной стоимости объекта и коэффициента ускорения (до 2, 5 раза), принятого организацией. Амортизационные отчислений за год определяется следующим образом: А.С. – амортизируемая стоимость объекта основных средств; На - годовая норма амортизации в процентах 12- количество месяцев в году. На = Куск СПИ - срок полезного использования объекта основных средств Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно, исходя из годовой суммы амортизационных отчислений по формуле: Метод списания стоимости по сумме чисел лет полезного использования ∑ лет = ∑ лет = 1+2+3+4+5 = 15(если Тисп = 5 лет) АО = На1год = На2год = На3год = Производительный способ - начисление амортизации производитсяисходя из натурального показателя объёма выполненной работы в отчетном периоде (машина прошла 40000км) и соотношение полной первоначальной стоимости объекта и предпологаемого объёма работ за весь период полезного использования объекта. Данный способ позволяет предприятиям более точно учитывать фактический износ объекта с учетом режима его использования. Начисление амортизации производится с 1 числа месяца следующего за вводом объекта и прекращается с 1 числа месяца следующего за выбытием. Вопрос № 5 Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 583; Нарушение авторского права страницы

(Если Тисп = 5лет)

(Если Тисп = 5лет) (Если Тисп = 5лет)

(Если Тисп = 5лет) (Если Тисп = 5лет) и т.д.

(Если Тисп = 5лет) и т.д.