|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация ОФ и нормы амортизацииСтр 1 из 5Следующая ⇒

Амортизация ОФ и нормы амортизации Под амортизацией понимают процесс постепенного переноса стоимости изношенной части ОФ на создаваемую продукцию в целях накопления денежных средств на их полное восстановление. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Для возмещения износа основных фондов начисляют амортизацию, которую определяют линейным или нелинейным методом. Сумма амортизации определяется ежемесячно. Амортизация начисляется отдельно по каждому объекту основных фондов. Амортизация вычисляется по формуле: Начисление амортизации осуществляется по норме амортизации, определенной исходя их срока полезного использования объекта основных фондов. При применении линейного метода сумма начислений за месяц определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации по каждому объекту основных фондов определяется: K = [1/n] x 100%, где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При применении нелинейного метода сумма начисленной за месяц в отношении объекта основных фондов, амортизация определяется как произведение остаточной стоимости объекта и нормы амортизации. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется: К = [2/n} x 100% где К- норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; п – срок полезного использования данного объекта имущества, выраженный в месяцах.

Показатели эффективности использования ОПФ. Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Одним из обобщающих стоимостных показателей использования основных фондов является фондоотдача (ФО) – выпуск продукции на 1 руб. стоимости основных производственных фондов: Фо =Q/ОФсг, где, Q – объем продукцию, выпускаемой предприятием Обратным фондоотдаче показателем является фондоемкость (ФЕ) – количество основных фондов, приходящихся на 1 руб. продукции: Фе = ОФсг/Q = 1/Фо Удельный вес активной части основных фондов в общем обмене показывает прогрессивность структуры основных производственных фондов предприятия. Уа =100% ОФа/ОФсг⋅ 100%, где, Уа – удельный вес активной части, %; ОФа – среднегодовая стоимость активной части основных фондов, руб. Сравнение долей активной части основных фондов разных предприятий позволяет сделать вывод о более прогрессивной структуре.

Рентабельность Показатели Р являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Показатели Р используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. Р продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

продукции. Р производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

основных средств; ОбСср – средние за год остатки оборотных средств. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. С помощью Р продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня Р способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

17.Командитное товарищество (на вере) - признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Полными участниками товарищества на вере могут быть только индивидуальные предприниматели и (или) коммерческие организации. Количество участников не должно быть меньше двух. Вкладчиками могут быть граждане, юридические лица, учреждения (если иное не установлено законом). Права полных товарищей o участвовать в управлении делами товарищества; o получать информацию о деятельности товарищества; o принимать участие в распределении прибыли; o получать в случае ликвидации товарищества часть имущества, оставшегося после расчета с кредиторами, или его стоимость; o в любое время выйти из товарищества. Обязанности полных товарищей § вносить вклады § не разглашать конфиденциальную информацию о деятельности товарищества; § участвовать в деятельности товарищества; Права вкладчиков · получать часть прибыли товарищества; · знакомиться с годовыми отчетами и балансами товарищества; · по окончании финансового года выйти из товарищества и получить свой вклад; · передать свою долю в складочном капитале другому вкладчику или третьему лицу. Обязанности вкладчиков · внести вклад в складочный капитал. Прибыль и убытки товарищества на вере распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках. Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

Унитарные предприятия Признаки УП: 1. УП признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество УП явл. неделимым и не м.б. распределено по вкладам (долям, паям). Устав должен содержать наименование предприятия, место его нахождения, порядок управления деятельностью, сведения о предмете и целях деятельности, а также о размере уставного фонда предприятия, порядке и источниках его формирования. В форме УП м.б. созданы только государственные и муниципальные предприятия. 2. Имущество государственного или муниципального УП находится соответственно в гос.или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. 3. Фирменное наименование УП должно содержать указание на собственника его имущества. 4. УП отвечает по своим обязательствам всем принадлежащим ему имуществом. Унитарное предприятие не несет ответственности по обязательствам собственника его имущества. УП подразделяются на 2 категории: - Унитарное предприятие, основанное на праве хозяйственного ведения: · Создается по решению уполномоченного на то гос органа или органа местного самоуправления. · Учредительным документом предприятия явл его устав, утверждаемый уполномоченным. · Размер уставного фонда предприятия не м.б. < S, определенной законом о гос и муниципальных УП. · До гос регистрации предприятия уставный фонд предприятия д.б. полностью оплачен собственником. · Если по окончании финансового года стоимость чистых активов предприятия окажется < размера уставного фонда, орган уполномоченный создавать такие предприятия, обязан произвести в установленном порядке уменьшение уставного фонда. Если стоимость чистых активов становится < размера, определенного законом, предприятие м.б. ликвидировано по решению суда. · В случае принятия решения об уменьшении уставного фонда предприятие обязано письменно уведомить об этом своих кредиторов. Кредитор предприятия вправе потребовать прекращения или досрочного исполнения обязательства, должником по к-му явл это предприятие, и возмещения убытков. · М. создать в качестве юр. лица др. унитарное предприятие путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение (дочернее предприятие). Учредитель утверждает устав дочернего предприятия и назначает его руководителя. · Собственник имущества предприятия не отвечает по обязательствам предприятия. Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие): o М.б. образовано на базе имущества, находящегося в федеральной собственности. o Учредительным документом явл его устав, утверждаемый Правительством РФ. o Фирменное наименование предприятия д. содержать указание на то, что предприятие является казенным. o РФ несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. o Казенное предприятие м.б. реорганизовано или ликвидировано по решению Правительства РФ. Предприятие, функционирующие на основе права хоз ведения, имеет большую сам-ть в управлении. Несмотря на некоторые ограничения в распоряжении имуществом, УП обладает большими правами в области производственной и хоз деятельности.

Система ППР Под системой планово-предупредительных ремонтов (ППР) понимается совокупность организационных и технических мероприятий по уходу, надзору, эксплуатации и ремонту оборудования, направленных на предупреждение преждевременного износа деталей, узлов и механизмов и содержание их в работоспособном состоянии. Сущность этой системы состоит в том, что после отработки оборудованием определенного времени производятся профилактические осмотры и различные виды плановых ремонтов, периодичность и продолжительность которых зависят от конструктивных и ремонтных особенностей оборудования и условий его эксплуатации. Положения о планово-предупредительных ремонтах разрабатываются и утверждаются отраслевыми министерствами и ведомствами и являются обязательными для выполнения предприятиями отрасли. Основное содержание ППР — внутрисменное обслуживание (уход и надзор) и проведение профилактических осмотров оборудования, которое обычно возлагается на дежурный и эксплуатационный персонал цехов, а также выполнение плановых ремонтов оборудования. Системой ППР предусматриваются также плановые профилактические осмотры оборудования инженерно-техническим персоналом механослужбы предприятия, которые производятся по графику, утвержденному главным механиком предприятия. Системой ППР предусматриваются ремонты оборудования двух видов: текущие и капитальные. Текущий ремонт оборудования включает выполнение работ по частичной замене быстроизнашивающихся деталей или узлов, выверке отдельных узлов, очистке, промывке и ревизии механизмов, смене масла в емкостях (картерных) систем смазки, проверке креплении и замене вышедших из строя крепежных деталей. При капитальном ремонте, как правило, выполняется полная разборка, очистка и промывка ремонтируемого оборудования, ремонт или замена базовых деталей (например, станин); полная замена всех изношенных узлов и деталей; сборка, выверка и регулировка оборудования. При капитальном ремонте устраняются все дефекты оборудования, выявленные как в процессе эксплуатации, так и при проведении ремонта.

Анализ БЕЗУБЫТОЧНОСТИ Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке. При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль. Точка безубыточности может быть определена и аналитическим методом.

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

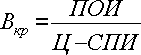

Теперь можно рассчитать критический выпуск:

критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д. Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

Амортизация ОФ и нормы амортизации Под амортизацией понимают процесс постепенного переноса стоимости изношенной части ОФ на создаваемую продукцию в целях накопления денежных средств на их полное восстановление. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Для возмещения износа основных фондов начисляют амортизацию, которую определяют линейным или нелинейным методом. Сумма амортизации определяется ежемесячно. Амортизация начисляется отдельно по каждому объекту основных фондов. Амортизация вычисляется по формуле: Начисление амортизации осуществляется по норме амортизации, определенной исходя их срока полезного использования объекта основных фондов. При применении линейного метода сумма начислений за месяц определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации по каждому объекту основных фондов определяется: K = [1/n] x 100%, где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При применении нелинейного метода сумма начисленной за месяц в отношении объекта основных фондов, амортизация определяется как произведение остаточной стоимости объекта и нормы амортизации. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется: К = [2/n} x 100% где К- норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; п – срок полезного использования данного объекта имущества, выраженный в месяцах.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 932; Нарушение авторского права страницы

На - норма амортизации; ОФсг – среднегодовая стоимость ОФ;

На - норма амортизации; ОФсг – среднегодовая стоимость ОФ;  ОФсг – среднегодовая стоимость ОФ; ОФнг – стоимость ОФ на начало года; ОФвыв – стоимость вводимых ОФ; ОФвыв – стоимость выводимых ОФ; n, m – количество месяцев ввода и вывода

ОФсг – среднегодовая стоимость ОФ; ОФнг – стоимость ОФ на начало года; ОФвыв – стоимость вводимых ОФ; ОФвыв – стоимость выводимых ОФ; n, m – количество месяцев ввода и вывода где Ц - цена единицы продукции; С - себестоимость единицы

где Ц - цена единицы продукции; С - себестоимость единицы где П – сумма прибыли; ОСср - среднегодовая стоимость

где П – сумма прибыли; ОСср - среднегодовая стоимость

Выручку от реализации продукции определяют по выражению

Выручку от реализации продукции определяют по выражению Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск. При помощи анализа безубыточности можно не только рассчитать

При помощи анализа безубыточности можно не только рассчитать