|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Банковская система как организационная форма денежного рынка.

Ответы по экономике. 21.Недискреционная фискальная политика (или политика автоматических ( встроенных) стабилизаторов. Встроенные (автоматические) стабилизаторы- автоматически действующие нормы, которые вступают в действие без необходимости принятия каких-либо специальных шагов со стороны правительства. Иными словами, необходимые изменения в относительные уровни государственных расходов и налогов вводятся автоматически. Дело в том, что многие законы по структуре налогообложения и затратных механизмов сформулированы так, что бюджетно-налоговая политика при перемене экономических условий изменяется автоматически. Это так называемая автоматическая, или встроенная, стабильность. Автоматический стабилизатор — любая мера, которая имеет тенденцию увеличивать дефицит государственного бюджета (или сокращать его положительное сальдо) в период спада и увеличивать его положительно сальдо (или уменьшать его дефицит) в период инфляции без необходимости принятия каких-либо специальных шагов со стороны правительства. Основными автоматическими стабилизаторами являются трансфертные платежи и налоговая система, прежде всего прогрессивные налоги. Социальные выплаты (трансферты) — платежи, которые осуществляются без соответствующего предоставления их получателям каких-либо товаров или услуг. Трансфертные платежи (выплаты пособий по безработице, пособий по бедности, субсидий фермерам) сокращаются во время экономического подъема и возрастают во время спада производства. Налоговые платежи ведут себя прямо противоположно. Налоги — обязательные платежи, взимаемые государством (центральными и местными органами власти) с юридических и физических лиц. Почти все налоги увеличивают налоговые поступления по мере роста ЧВП. Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения — увеличение налоговой ставки по мере роста дохода. Так, налоги на прибыль корпораций и на личные доходы чаще всего рассчитывается по прогрессивной шкале. И напротив, в случае падения ЧВП налоговые поступления от всех этих источников будут падать. Тенденция налогов автоматически изымать часть каждой дополнительной денежной единицы ЧВП означает, что величина мультипликатора сокращается. Любое падение инвестиций, благодаря автоматическим стабилизаторам, ведет к сокращению выпуска продукции на меньшую величину, т. е. сокращение инвестиций будет оказывать уменьшенное влияние на экономическую систему. Однако не следует преувеличивать роль встроенных стабилизаторов. Они только ограничивают размах или глубину экономических колебаний, но не могут преодолеть эти нарушения на 100 %. Остальная часть нарушений устраняется дискреционной фискальной и кредитно-денежной политикой. При осуществлении фискальной политики возникают некоторые проблемы: • побочные последствия активных бюджетных дефицитов достаточно серьезны. Увеличение государственных расходов или уменьшение налогов приводят к росту дефицита государственного бюджета, а последний — к росту инфляции; • государственные инвестиции вытесняют частные инвестиции, т. е. речь идет об эффекте вытеснения. Эффект вытеснения — сокращение уровня инвестиций, вызванное увеличением государственных расходов. Сущность эффекта • вытеснения состоит в том, что стимулирующая фискальная политика ведет к росту спроса на деньги, следовательно, к росту процентной ставки и сокращению частных инвестиционных расходов; • проблема времени. Дискреционная фискальная политика требует изменений в законах о налогах и в законах о правительственных программах расходов. Фискальная политика часто запаздывает из-за административных и законодательных процедур, в результате она может воздействовать • только на крупные дестабилизирующие изменения. Небольшие колебания находятся за пределами возможностей фискальной политики; • политические проблемы. С одной стороны, сокращение налогов, как и увеличение государственных расходов, — очень популярная мера чисто политического плана. С другой стороны, увеличение налогов или урезание социальных программ связано с нежелательными социальными последствиями, и правительство часто не решается применять эти меры.

22. Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других товаров или услуг. Функции: Основные функции денег: · Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров. · Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временные и пространственные ограничения при обмене. · Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели. · Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. · Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнёру вызвали появление мировых денег. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Прочие функции денег · Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса, между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличивается. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна. · Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь золото в форме монет или слитков), иногда, драгоценные камни. В наши дни эту роль обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты. В некоторых странах законы запрещают использовать для сделок внутри страны иностранную валюту, в других это не запрещено. Евро является примером объединения валютных систем ряда стран, которое позволило решить проблему межгосударственных платежей между этими странами путём перехода на единую валюту.

23. Финансовые активы - это финансовые ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых организация ждет выгоды в будущем. Ликвидность финансового актива - это возможность быстрого превращения его в денежные средства без значительных финансовых потерь. Понятие ликвидности связывают, прежде всего, с фактом обращения актива на рынке вне зависимости от типа финансового инструмента (акция или облигация) и характеристик его эмитента (государство или частный хозяйствующий субъект). На высокоразвитых рынках пребывают в обращении высоколиквидные активы, на развивающихся рынках - часто находятся в обращении низколиквидные и достаточно рисковые активы. Как правило, чем выше уровень развития рынка на котором обращается данный финансовый актив, тем он более ликвиден. Разные категории финансовых активов, обращающиеся на одном рынке, имеют разный уровень ликвидности. Акции - считаются менее ликвидными, чем облигации, долгосрочные ценные бумаги - менее ликвидные, чем краткосрочные, корпоративные ценные бумаги - менее ликвидные, чем государственные. Самыми ликвидными во многих странах считаются высоконадёжные государственные ценные бумаги, обеспечивающие инвесторам минимальный для определённого рынка уровень дохода. Иногда понятие ликвидности отождествляют с понятием «близости к деньгам «moneyness»» -свойство финансового актива превращаться в денежные средства с минимальными затратами, задержкой во времени и риском. К активам, имеющим такое свойство принадлежат срочные депозиты и государственные долговые обязательства со сроком обращения до 3-х месяцев. Понятие уровня ликвидности активов, в том числе и финансовых, не есть постоянная величина, но есть величина, изменяющаяся во времени и подверженная влиянию случайных изменений.

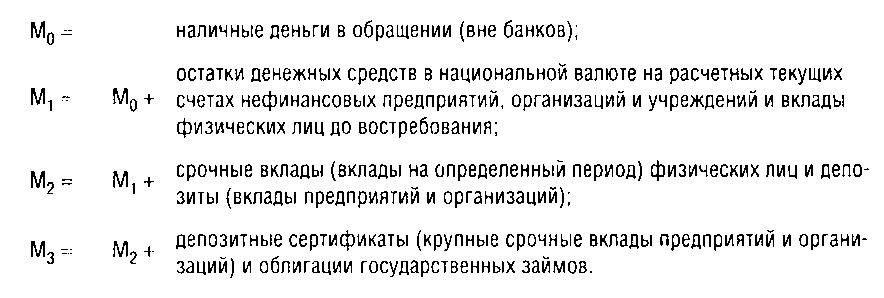

24. В современной рыночной экономике предложение денег обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Структура: Предложение денег (М1) состоит из двух элементов: 1)наличность, т. е. металлические и бумажные деньги, находящиеся в обращении 2)чековые вклады, т.е. вклады в коммерческие банках, различные сберкассах или сберегательные учреждениях, на которые могут быть выписаны чеки. Металлические и бумажные деньги являются обязательствами государства и государственных агентов. Текущие счета представляют обязательства коммерческих банков и сберегательных учреждений. Наличность=Мет+Бум. деньги. М1 =наличные+чековые вклады. Суть предложения денежных средств заключается в том, что экономические субъекты в любой момент имеют в своем распоряжении определенный запас денег, которые они могут при благоприятных обстоятельствах направить в оборот. На уровне отдельного экономического субъекта предложение денег взаимодействует со спросом на деньги как его альтернатива. Если фактический запас денежных средств отдельного индивида превышает его спрос на деньги, а это можно например, при росте альтернативной стоимости хранения денег, то данный индивид станет поставит долю собственного запаса денежных средств на рынок к сбыту. На макроэкономическом уровне предложение денег организовывается по-иному. Считается, что все экономические субъекты одновременно никак не способны предложить на рынке денег больше имеющегося у них запаса денежных средств. Т.е. фактическая масса денег в обороте является естественной границей предложения денежных средств. Поэтому любая эмиссия денег рассматривается как рост предложения денег на денежном рынке, а изъятие денежных средств из оборота - как сокращение предложения денежных средств. Для измерения объема денежного предложения используются следующие показатели (агрегаты):

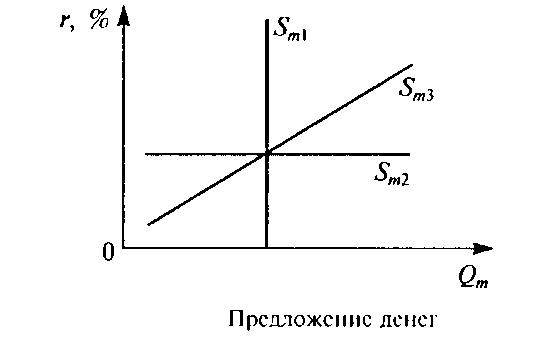

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

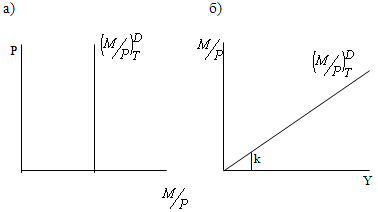

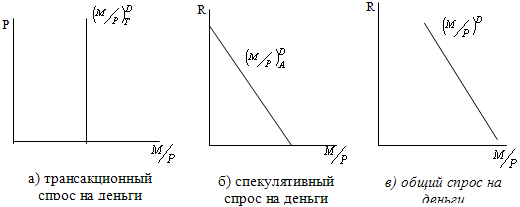

25.Спрос на деньги - количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Виды: Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности. -Трансакционный спрос на деньги -Предусмотрительный спрос на деньги -Спекулятивный спрос на деньги -Общий спрос на деньги Трансакционный спрос на деньги (transaction demand for money)– это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т.е. из уравнения обмена. Поскольку трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) (рис. 12.1 (б)) и не зависит от ставки процента (рис. 12.1 (а)), то графически он может быть представлен двумя способами:

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности – precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя подобные ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им требуются для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги. Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива). Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100%-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Теории предпочтения ликвидности.

Общий спрос на деньги складывается из трансакционного и спекулятивного: (M/P)D = (M/P)DТ + (M/P)DA = kY – hR, где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (перед параметром k в формуле стоит знак «плюс», поскольку зависимость между спросом на деньги и уровнем дохода прямая, а перед параметром h стоит знак «минус», так как зависимость между спросом на деньги и ставкой процента обратная). При равенстве объемов спроса и предложения денег устанавливается равновесие денежного рынка. Точка Е на пересечении кривых спроса и предложения показывает равновесную цену товара деньги -равновесную ставку банковского процента, при которой объем спроса на деньги равен объему их предложения. Увеличение предложение денег означает сдвиг кривой S вправо и снижение равновесной процентной ставки.

Маржиналистская революция. В 70-х годах XIX века в экономической теории произошла маржиналистская революция. Изменилась методология экономического анализа. Если до этого экономическая теория оперировала средними величинами, то теперь - предельными, то есть приростными величинами. Если Смит, Маркс и другие анализировали исключительно меновую ценность, то теперь полноправным объектом анализа становится потребительская ценность, полезность блага. Если ранее экономическая наука игнорировала субъекта рынка, его желания, его оценки благ, то теперь субъективно-психологический подход становится необходимым условием анализа рынка, экономики. Это позволило повысить практическую значимость экономической науки, особенно теории ценности хозяйственных благ. Революцию в науке совершили три экономиста, которые, расходясь в методе науки, пришли независимо друг от друга к близким выводам: К. Менгер в Австрии, У. Джевонс в Англии, Л. Вальрас в Швейцарии. К. Менгер и его последователи (О. Бем-Баверк, Ф. Визер) использовали исключительно каузальный (причинно-следственный), вербальный (словесный) анализ. Джевонс, Вальрас, Эджуорт, Парето, Викселль, Уикстид и другие представители математической школы применили к анализу экономики математический аппарат (дифференциальное исчисление). При таком подходе в центре экономического анализа оказывается индивид, максимизирующий свою полезность при фиксированном доходе, и фирма, максимизирующая свою прибыль и минимизирующая издержки производства. На первый план выдвинулась статическая задача: как достигнуть равновесия в экономике при данных ограниченных ресурсах и достичь максимума благосостояния для всех, то есть центральной проблемой экономики становится проблема эффективного распределения и использования ресурсов. Субъективная теория ценности вытеснила концепцию трудовой ценности, признанную ошибочной. Теория вменения (Ж.Б. Сэй, Дж.Б. Кларк, Ф. Уикстид) опровергла теорию прибавочной ценности. С маржиналистской точки зрения не ценность труда (или затрат других ресурсов) определяет ценность продукта, а, напротив, ценность продукта определяет ценность затраченного труда. Ценность станка определяется ценностью произведенного посредством его предмета потребления (если последний признан покупателем), а не наоборот. У маржинализма были многочисленные предшественники: А. Курно, Й. Тюнен, Ж. Дюпюи, Г. Госсен и др. Однако только на определенном этапе развития науки и общества их идеи получают признание. Огромный вклад в развитие экономической науки внес английский экономист Альфред Маршалл. Альфред Маршалл (1842-1924 гг.) - одна из ключевых и значимых фигур в истории экономической науки. Маршалл соединил концепцию экономического либерализма А. Смита, Ж.Б. Сэя с маржинализмом. Возникшее направление в экономической науке получило название неоклассицизма. Он определил, что спрос определяется предельной полезностью, а предложение - предельными издержками. Сформулировав законы спроса, предложения, спроса и предложения, Маршалл построил модель ценообразования (крест Маршалла), имеющую не только теоретическую, но и практическую значимость. Широко используются в теории введенные им понятия эластичности спроса по цене, квазиренты (излишки покупателя и продавца), принципы возрастающей и убывающей отдачи. Опубликовав в 1890 году свою главную работу " Принципы экономики", он ввел новое название экономической науки - " экономикс", вытеснившее в англоязычных странах термин " политическая экономия". Экономикс Маршалла анализирует поведение потребителя и производителя, цены, доходы. Это наука об использовании ограниченных ресурсов для удовлетворения неограниченных потребностей. Позднее такая наука получила название " микроэкономика". К концу XIX века идеи Маршалла получают всеобщее признание. " Принципы экономике" становятся библией экономистов, как до этого такой библией были " Основы политической экономии" Дж.Ст. Милля. Однако уже в начале XX века возникает " бунт" против неоклассицизма.

Ответы по экономике. 21.Недискреционная фискальная политика (или политика автоматических ( встроенных) стабилизаторов. Встроенные (автоматические) стабилизаторы- автоматически действующие нормы, которые вступают в действие без необходимости принятия каких-либо специальных шагов со стороны правительства. Иными словами, необходимые изменения в относительные уровни государственных расходов и налогов вводятся автоматически. Дело в том, что многие законы по структуре налогообложения и затратных механизмов сформулированы так, что бюджетно-налоговая политика при перемене экономических условий изменяется автоматически. Это так называемая автоматическая, или встроенная, стабильность. Автоматический стабилизатор — любая мера, которая имеет тенденцию увеличивать дефицит государственного бюджета (или сокращать его положительное сальдо) в период спада и увеличивать его положительно сальдо (или уменьшать его дефицит) в период инфляции без необходимости принятия каких-либо специальных шагов со стороны правительства. Основными автоматическими стабилизаторами являются трансфертные платежи и налоговая система, прежде всего прогрессивные налоги. Социальные выплаты (трансферты) — платежи, которые осуществляются без соответствующего предоставления их получателям каких-либо товаров или услуг. Трансфертные платежи (выплаты пособий по безработице, пособий по бедности, субсидий фермерам) сокращаются во время экономического подъема и возрастают во время спада производства. Налоговые платежи ведут себя прямо противоположно. Налоги — обязательные платежи, взимаемые государством (центральными и местными органами власти) с юридических и физических лиц. Почти все налоги увеличивают налоговые поступления по мере роста ЧВП. Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения — увеличение налоговой ставки по мере роста дохода. Так, налоги на прибыль корпораций и на личные доходы чаще всего рассчитывается по прогрессивной шкале. И напротив, в случае падения ЧВП налоговые поступления от всех этих источников будут падать. Тенденция налогов автоматически изымать часть каждой дополнительной денежной единицы ЧВП означает, что величина мультипликатора сокращается. Любое падение инвестиций, благодаря автоматическим стабилизаторам, ведет к сокращению выпуска продукции на меньшую величину, т. е. сокращение инвестиций будет оказывать уменьшенное влияние на экономическую систему. Однако не следует преувеличивать роль встроенных стабилизаторов. Они только ограничивают размах или глубину экономических колебаний, но не могут преодолеть эти нарушения на 100 %. Остальная часть нарушений устраняется дискреционной фискальной и кредитно-денежной политикой. При осуществлении фискальной политики возникают некоторые проблемы: • побочные последствия активных бюджетных дефицитов достаточно серьезны. Увеличение государственных расходов или уменьшение налогов приводят к росту дефицита государственного бюджета, а последний — к росту инфляции; • государственные инвестиции вытесняют частные инвестиции, т. е. речь идет об эффекте вытеснения. Эффект вытеснения — сокращение уровня инвестиций, вызванное увеличением государственных расходов. Сущность эффекта • вытеснения состоит в том, что стимулирующая фискальная политика ведет к росту спроса на деньги, следовательно, к росту процентной ставки и сокращению частных инвестиционных расходов; • проблема времени. Дискреционная фискальная политика требует изменений в законах о налогах и в законах о правительственных программах расходов. Фискальная политика часто запаздывает из-за административных и законодательных процедур, в результате она может воздействовать • только на крупные дестабилизирующие изменения. Небольшие колебания находятся за пределами возможностей фискальной политики; • политические проблемы. С одной стороны, сокращение налогов, как и увеличение государственных расходов, — очень популярная мера чисто политического плана. С другой стороны, увеличение налогов или урезание социальных программ связано с нежелательными социальными последствиями, и правительство часто не решается применять эти меры.

22. Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других товаров или услуг. Функции: Основные функции денег: · Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров. · Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временные и пространственные ограничения при обмене. · Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели. · Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. · Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнёру вызвали появление мировых денег. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Прочие функции денег · Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса, между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличивается. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна. · Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь золото в форме монет или слитков), иногда, драгоценные камни. В наши дни эту роль обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты. В некоторых странах законы запрещают использовать для сделок внутри страны иностранную валюту, в других это не запрещено. Евро является примером объединения валютных систем ряда стран, которое позволило решить проблему межгосударственных платежей между этими странами путём перехода на единую валюту.

23. Финансовые активы - это финансовые ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых организация ждет выгоды в будущем. Ликвидность финансового актива - это возможность быстрого превращения его в денежные средства без значительных финансовых потерь. Понятие ликвидности связывают, прежде всего, с фактом обращения актива на рынке вне зависимости от типа финансового инструмента (акция или облигация) и характеристик его эмитента (государство или частный хозяйствующий субъект). На высокоразвитых рынках пребывают в обращении высоколиквидные активы, на развивающихся рынках - часто находятся в обращении низколиквидные и достаточно рисковые активы. Как правило, чем выше уровень развития рынка на котором обращается данный финансовый актив, тем он более ликвиден. Разные категории финансовых активов, обращающиеся на одном рынке, имеют разный уровень ликвидности. Акции - считаются менее ликвидными, чем облигации, долгосрочные ценные бумаги - менее ликвидные, чем краткосрочные, корпоративные ценные бумаги - менее ликвидные, чем государственные. Самыми ликвидными во многих странах считаются высоконадёжные государственные ценные бумаги, обеспечивающие инвесторам минимальный для определённого рынка уровень дохода. Иногда понятие ликвидности отождествляют с понятием «близости к деньгам «moneyness»» -свойство финансового актива превращаться в денежные средства с минимальными затратами, задержкой во времени и риском. К активам, имеющим такое свойство принадлежат срочные депозиты и государственные долговые обязательства со сроком обращения до 3-х месяцев. Понятие уровня ликвидности активов, в том числе и финансовых, не есть постоянная величина, но есть величина, изменяющаяся во времени и подверженная влиянию случайных изменений.

24. В современной рыночной экономике предложение денег обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Структура: Предложение денег (М1) состоит из двух элементов: 1)наличность, т. е. металлические и бумажные деньги, находящиеся в обращении 2)чековые вклады, т.е. вклады в коммерческие банках, различные сберкассах или сберегательные учреждениях, на которые могут быть выписаны чеки. Металлические и бумажные деньги являются обязательствами государства и государственных агентов. Текущие счета представляют обязательства коммерческих банков и сберегательных учреждений. Наличность=Мет+Бум. деньги. М1 =наличные+чековые вклады. Суть предложения денежных средств заключается в том, что экономические субъекты в любой момент имеют в своем распоряжении определенный запас денег, которые они могут при благоприятных обстоятельствах направить в оборот. На уровне отдельного экономического субъекта предложение денег взаимодействует со спросом на деньги как его альтернатива. Если фактический запас денежных средств отдельного индивида превышает его спрос на деньги, а это можно например, при росте альтернативной стоимости хранения денег, то данный индивид станет поставит долю собственного запаса денежных средств на рынок к сбыту. На макроэкономическом уровне предложение денег организовывается по-иному. Считается, что все экономические субъекты одновременно никак не способны предложить на рынке денег больше имеющегося у них запаса денежных средств. Т.е. фактическая масса денег в обороте является естественной границей предложения денежных средств. Поэтому любая эмиссия денег рассматривается как рост предложения денег на денежном рынке, а изъятие денежных средств из оборота - как сокращение предложения денежных средств. Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

25.Спрос на деньги - количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Виды: Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности. -Трансакционный спрос на деньги -Предусмотрительный спрос на деньги -Спекулятивный спрос на деньги -Общий спрос на деньги Трансакционный спрос на деньги (transaction demand for money)– это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т.е. из уравнения обмена. Поскольку трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) (рис. 12.1 (б)) и не зависит от ставки процента (рис. 12.1 (а)), то графически он может быть представлен двумя способами:

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 776; Нарушение авторского права страницы